一、周报摘要

交运板块市场变化(本周):

本周,沪深

300

指数报收

4139

点,上涨

2.7%

;申万交运指数报收

2961

点,上涨

1.8%

,落后沪深

300

指数

0.9%

。申万交运

8

个二级行业有

3

个跑赢沪深

300

指数,分别是港口(

+4.0%

)、航运(

+4.4%

)、铁路(

+3.6%

);

5

个跑输沪深

300

指数,机场跌幅最大(

-1.3%

)。个股本周上涨

77

家,未涨

12

家,下跌

14

家。其中,个股涨幅最大的是华贸物流,上涨

11.8%

;跌幅最大的是南方航空,下跌

6.3%

。

航运(本周):

(

1

)干散:

BDI

报收

1371

点,本周下跌

4.1%

;

BCI

报收

2791

点,本周下跌

10.4%

;

BPI

报收

1400

点,本周下跌

3.1%

;

BSI

报收

884

点,本周下跌

4.4%

;

BHSI

报收

600

点,本周下跌

4.3%

。(

2

)沿海干散:

CCBFI

综合指数报收

1387

点,本周下跌

5.7%

。(

3

)集运:

CCFI

报收

773

点,本周上涨

0.3%

;

SCFI

报收

817

点,本周下跌

0.9%

。(

4

)远洋油轮:

BDTI

报收

676

点,本周上涨

1.5%

;

BCTI

报收

653

点,本周上涨

1.8%

。

航空(本周):

(

1

)

油价:布伦特原油报

67.6

美元

/

桶,本周上涨

1.3%

;(

2

)汇率:美元兑人民币汇率中间价报收

6.49

,本周下跌

0.8%

;(

3

)合计:运输量同比

+8%

,环比

-4%

;价格同比

-8%

,环比

-2%

;客座率

77%

,同比

-5pct

,环比

-4pct

;(

4

)国内:运输量同比

+9%

,环比

-6%

;价格同比

-9%

,环比

-4%

;客座率

76%

,同比

-6pct

,环比

-7pct

;(

5

)国际:运输量同比

+7%

,环比

0%

;价格同比

-9%

,环比

+9%

;客座率

79%

,同比

-5pct

,环比

+1pct

。

投资策略:

本周五,民航局正式印发《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,前三十大航线除北京

-

长沙外全面放开,远超市场预期。虽然民航“供改”力度仍需观察

18

年夏秋航季航班计划,在枢纽机场时刻紧张的情况下,票价放开直接利好高品质航线收益,

18

年暑运旺季值得期待。虽然航企资产周转率和油价存在不确定性,但票价改革力度超预期,未来

3-5

年逐步释放业绩弹性,全面上调板块盈利预测,继续推荐国航、南航。

个股重点推荐组合:龙洲股份、大秦铁路、南方航空、中国国航、韵达股份、外运发展、建发股份、白云机场

风险警示:

宏观经济大幅下滑

二、策略观点

1

、行业季度观点

航空:

1)展望18年,在“全力提升航班正常水平”的目标下,民航局严控枢纽机场时刻释放;但11月日均航班量为14467班(+12.98%),维持高位,仍需密切跟踪18年夏秋航季航班计划执行情况。2)民航新政加剧高品质航线和劣质航线收益分化,票价改革终于打开高品质航线收益潜力,18年暑运旺季值得期待;3)航企资产周转率下滑和油价是值得关注的风险;4)民航票价改革力度超预期,全面上调板块盈利预测,继续推荐国航、南航。

机场:

1

)受机场收费提价、免税重新招标、市场风格切换,机场

17

年领跑交运板块;

2

)枢纽机场垄断性强,人工和建设成本上涨能够向下游(航空公司、旅客)传导,强监管短期制约时刻放量,考虑人均乘机次数和非航收入潜力,长期投资价值不变,推荐白云机场,关注上海机场。

航运:

1

)干散货:订单

/

运力比约

7.6%

,接近上一轮熊市低点,大周期明确触底;

17

年供给增速

3.5%

小于需求增速

3.8%

,

18/19

年供需关系持续上行;

BDI Q4

旺季(煤炭冬储

+

铁矿石出货)突破

1500

后继续上行,推荐中远海特(交易性机会);

2

)集运:由于大船订单推迟交付、全球经济复苏,

17

年集运供需关系反转,

18

年全球进出口增速可能下降,而船舶大型化导致运力供给增速

5%

左右,运价存在二次探底风险,或提供长期买点;

3

)油运:

VLCC

供给过剩,运价持续下行,仍需等待最佳的投资时点。

港口:

1

)货物和集装箱吞吐量增速从

15

年底

0-2%

提升至

7%-9%

,考虑新增产能投放(高成本

+

低利用率),业绩改善不显著;

2

)估值整体偏高,重点关注港口整合(广东、山东、辽宁等)和自贸区(上海、福建等)主题。

铁路:

1

)大秦铁路:煤炭供给侧改革导致产量向三西地区聚集,大秦线日均运量近期维持

120

万吨,超市场预期;提价周期渐进

+

铁路改革,维持强烈推荐;

2

)广深铁路和铁龙物流估值偏高,重点关注改革兑现情况(客运提价、公司化改革、土地资产变现、资产注入)。

公路:

1

)小客车购置税

75

折

+

公路治超

+

货运复苏,行业客车车流增速约

10%

,货车车流增速约

15%

。货车收入是客车

2-3X

,业绩增长强劲;

2

)政策面有松动迹象,逐步修复前期超跌,重点推荐福建高速、粤高速和赣粤高速

快递:

1

)经济增长接力电商渗透率提升,行业增速逐步从

30%

退坡至

GDP

的

2-3X

(

2020

年);

2

)行业格局持续优化,行业上下游还存在巨大空间供优势企业开疆拓土;

3

)未来赢家可能来自更恰当的资本支出以及与资本支出规模相匹配的件量增长。个股重点推荐:外运发展(低估值

+

快递影子股

+

国改预期)和韵达股份(估值合理

+

短期业绩爆发力强

+

融资布局未来)。

物流:

1

)物流市场规模大,但传统业务增长放缓,盈利堪忧;

2

)重点关注跨境电商、多式联运、供应链等细分行业;

3

)推荐外运发展(快递影子股

+

跨境电商

+

国企改革)和龙洲股份(沥青集装箱多式联运)。

2

、个股重点推荐

龙洲股份(推荐):

1

)福建道路客运龙头,收购兆华领先进军沥青供应链,国有股东、民营股东和管理层股权均衡;

2

)沥青上游(炼厂

+

进口)集中于东部沿海地区,下游道路建设向西部延伸(西部投资占比

50%

),形成地域性沥青需求缺口;

3

)沥青箱多式联运节约超过

30%

的成本,且尤其适合长途运输,通过多式联运促进沥青贸易,业绩确定性高增长。

大秦铁路(推荐):

1

)

得益于煤炭供给侧改革,三西地区(山西、山西和蒙西)煤炭产量占比提升;

2

)黄骅港产能饱和、公路

921

治超和环保压力倒逼汽运煤回流;

3

)展望

18

年,大秦线日均运量仍将维持

120

万吨,

18

年

3

月进入新一轮调价周期,运价大概率上浮

10%

;

4

)现金奶牛,短期并无重大资本开支,存在提高分红比率和特别派息的可能性。

中国国航

/

南方航空(推荐):

1)虽然民航“供改”力度仍需观察18年夏秋航季航班计划,在枢纽机场时刻紧张的情况下,票价放开直接利好高品质航线收益,18年暑运旺季值得期待;2)国航北京、上海、深圳、成都四角菱形网络,一线五场时刻占比最高23.7%,且拥有价值最高的凤凰知音常旅客;3)南航机队规模和协调机场时刻份额超过东航和国航,业绩弹性大。

韵达股份(推荐):

1

)快递行业维持

30%

左右增长,市场格局持续优化,上下游还存在巨大空间供优势企业开疆拓土;

2

)通达系中最年的董事长,小加盟和

IT

系统是公司核心竞争力;

3

)业绩有望持续领跑行业,估值存在提升空间。

外运发展(推荐):

1

)中外运敦豪增速会下降,但是能维持行业第一的位置,业绩至少和行业同步增长;

2

)公司与各大跨境平台电商合作,进军跨境电商物流,借助全球网络和政策优势,能够分享跨境电商盛宴;

3

)招商局集团和中外运长航合并,国企改革举措和进度存在超预期可能;

4

)公司目前估值约

16X

,目前国内快递估值普遍在

35

倍以上,存在较大的估值提升空间。

建发股份(推荐):

1

)厦门最大国有上市平台,国改提升估值;

2

)

16

年以来,铁矿石、钢材、纸浆(合计占比

50%

)价格上涨,供应链业务毛利率显著改善。

3

)公司控股的建发地产是厦门最大房企,和厦门市政府签署协议,土地一级开发分成

85%

,成为地产业务利润增长点。

4

)大宗周期和供应链共振,估值极具吸引力,对应

17

年

11X PE

。

白云机场(推荐):

1

)三大航空枢纽,

17

年

4

月升格一类一级(和首都、浦东平级),收费提价偏中性但政治地位得以提升;

2

)免税、广告、商业租赁三箭齐发,相对上海机场的折价收敛,

T2

出境免税招标保底销售额低于预期,但

35%

的扣点率符合预期;

3

)综合折旧和新增产能稀释人工成本,

18

年业绩略有下滑,产能周期底部(

18

年)

19X PE

,中期看

400-450

亿市值。

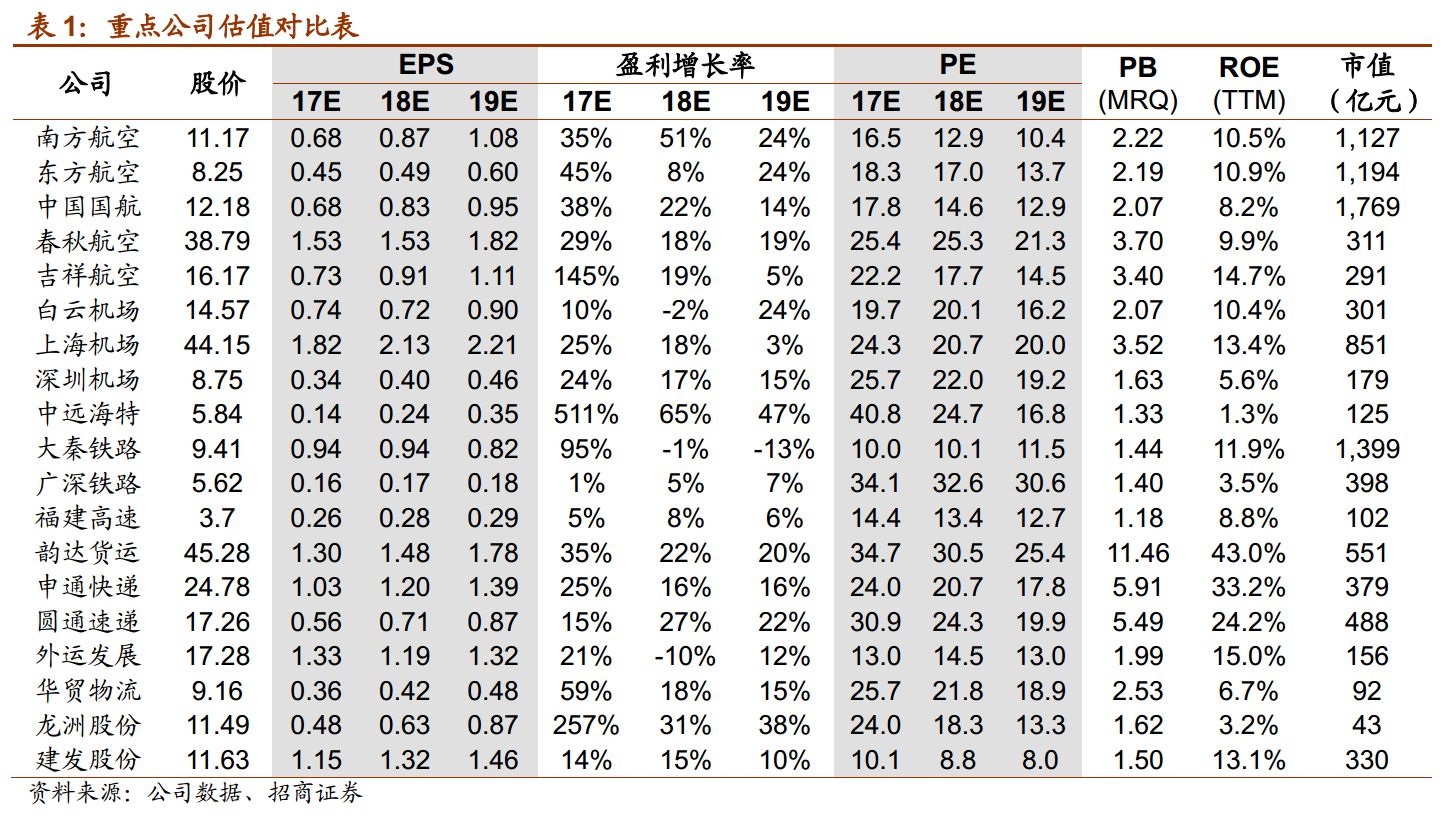

3

、个股估值表

三、近期重点报告和调研

1、重点报告

(

1

)国内航线票价改革点评

-

力度远超市场预期,高品质航线全面重估

1

)

市场调节航线增加

306

条,前二十大航线全覆盖。

本次民航票价改革,

5

家以上承运人的国内航线经济舱票价改为市场调节价,新增

306

条市场调节航线,总数达

1030

条,占国内航线数的

29%

。改革前,国航、东航、南航(集团口径)市场调节航线数量约

120/180/170

条,改革后大幅增加至

400/360/420

条。前三十大航线也仅有长沙

-

北京仍然执行政府指导(新增

22

条),这意味着提价能力最强的航线已经全部纳入市场调节航线。

2

)

单航季可调价航线数量大幅增加,提价幅度不变。

改革后,

每航季可上调至少

10

条,至多不超过本企业上航季运营市场调节价航线总数的

15%

(改革前为

10

条)。

因此,本次改革后的第一个航季(预计为

18

夏秋航季)三大航能够调价航线数量约

20-25

条,第二个航季(预计为

18/19

冬春航季)能够调价航线大幅扩充至

60

条左右。

每条航线每航季全价上调幅度累计不得超过

10%

,即每年夏秋航季和冬春航季各调整一次,年票价涨幅最高为

21%

(

1.1X1.1-1=21%

)。

3

)

预计增厚国航、东航、南航

18

年净利润

18.1/13.3/17

亿元。

民航政府指导价为上限管理,因此,票价上限提升对于航企业绩的增厚取决于全价票旅客,这直接和航线结构、时刻和客流质量相关。目前,三大航国内航线平均客公里收益

0.5-0.6

元,折扣率在

6

折左右,票价上限提升带来的收益集中于高品质航线和旺季。

假设前四十大航线提价

10%

,预计增厚国航、东航、南航

18

年(

9

个月)净利润

18.1/13.3/17

亿。

4

)民航票价市场化改革接近完成,票价弹性释放持续

3-5

年。

国际航线票价早已市场化。国内航线货运和客运两舱实行市场调节价;经济舱旅分别实行市场调节价(

1030

条)、政府指导价(

2537

条)。政府指导价航线实行上限管理(下浮不限),这意味着低品质航线的票价已经完全市场化。通过本次改革,

5

家以上(含

5

家)承运人的国内航线经济舱执行市场调节价,覆盖了绝大部分高品质航线。

虽然票价弹性的释放可能还需要

3-5

年,但是我们可以认为民航国内航线票价改革已经接近完成。

5

、全面上调板块盈利预测,继续推荐国航、南航。

1

)

展望

18

年,在

“全力提升航班正常水平”的目标下,民航局严控枢纽机场时刻释放;但执行力度仍需密切跟踪

18

年夏秋航季航班计划执行情况。

2

)民航新政加剧高品质航线和劣质航线收益分化,票价改革终于打开高品质航线收益潜力,

18

年暑运旺季值得期待;

3

)航企资产周转率下滑和油价是值得关注的风险;

4

)民航票价改革力度超预期,全面上调板块盈利预测,继续推荐国航、南航。

(

2

)德邦股份新股分析

-

零担龙头地位稳固,打造综合物流服务商

起于华南,从公路快运到综合物流服务。

公司前身广东德邦物流成立于

2004

年,主营公路快运业务;经过

13

年的发展,公司业务拓展至全国,逐步成为涵盖公路快运、快递、航空货代、供应链金融的综合物流企业。本次发行前,控股股东

德邦控股持股

80.36%

,实际控制人为崔维星。

业务产品线完整,新业务占比不断提升。

截止

17Q3

,

公司在全国

315

个城市共拥有营业网点

5,243

个,分拨中心

127

处,核心业务包括零担快运(精准卡航

/

城运、精准汽运、整车快运和快递业务。

2016

年,

公司实现营业收入

170.01

亿元(

+31.57%

),归母净利

3.80

亿元(

+12.68%

)。在传统零担业务增速放缓的背景下,公司大力拓展整车和快递等新业务。

直营模式

+

事业合伙人,高端产品享受溢价。

公司坚持直营模式,并通过事业合伙人扩张业务,保持较高的服务质量,因此维持了高定价。样本线路上,德邦物流精准卡航业务重货单价为

2.23

元

/

公斤,高于竞争对手天地华宇、佳吉快运同类型产品

10%-20%

,议价能力明显占优。

零担行业集中度低,未来整合空间大。

从营业收入水平来看,当前零担行业的前十大公司集中度仍然偏低,相较于美国零担运输行业

72%

的集中度,产业整合的空间大。德邦物流作为最大的零担企业,预计将在整合过程中进一步稳固行业地位。

盈利预测:

我们预测公司

17/18/19

年

EPS 0.51

、

0.56

、

0.66

元,对应发行价

4.84

元估值

9.5

、

8.7

、

7.3X PE

。公司作为零担物流龙头,应享受一定估值溢价,合理估值约

18

年

25X PE

,对应

14

元

/

股。

(

3

)交运行业

2018

年度投资策略

-

挖掘成长、跟踪周期、关注基建

交运行业

18

年有三条投资主线:一是挖掘估值合理的小市值高成长标的;二是继续跟踪周期品,尤其是政策频出且具备消费属性的航空;三是基建政策主题。

周期:

航空关注供给侧改革,航运伺机而动。航空:

民航供给侧改革加剧高品质航线和劣质航线收益分化,在一定程度上产生航企之间业绩分化的可能,再考虑

2018

年油价中枢上行可能和汇率因素,业绩兑现能力尤为关键,推荐航线品质高的国航、业绩弹性大的南航,关注春秋。

航运:

从供需角度来看,干散货景气程度持续提升,继续关注

2018

年干散货旺季机会;集运市场危中有机,

18

年下半年或迎来中期买点。

快递:个股走向分化,有效资本开支决定未来十年的胜负。

我们认为快递行业中期仍保持

30%

增速,

18

年行业格局会持续优化。业绩承诺和行业迈过规模经济点,以及集中度的提升,意味着价格战趋于平缓,

有效资本开支决定快递下个十年的胜负

。个股推荐“短期爆发力强

+

估值合理(

PEG=1

)

+

融资需求”的韵达股份,以及“低估值

+

国改预期”的外运发展。

物流:优选多式联运和供应链。

多式联运能够降低物流成本,政策推动行业进入成长期。先行者迎来高速发展,并通过网络效应构筑壁垒,个股重点推荐龙洲股份,关注安通控股和长久物流。

供应链业务盈利模式包括采购价差、垫付资金和物流服务,优势资源逐步向龙头企业集中,个股推荐建发股份。

基建:关注政策端的投资机会。

基建板块今年受益于宏观企稳和提价、治超等利好,业绩均有明显提升,

18

年重点关注进一步政策放开和深度改革带来的投资机会,首推铁路板块(改革兑现),中长期仍然看好机场。

投资策略:

1

)周期:民航供给侧改革催化航空供需格局改善,

2018

年外围因素增加业绩不确定性;航运市场底部盘整,淡季布局旺季兑现;

2

)成长:快递增速预期稳定

+

格局逐步改善,关注有效资本投入;其它细分子行业推荐多式联运和供应链;

3

)基建:关注政策端的投资机会,

2018

年重点还是价格放开和深度改革。个股重点推荐:龙洲股份、大秦铁路、南方航空、中国国航、韵达股份、外运发展、建发股份、白云机场

(

4

)快递物流系列研究笔记之四

-

顺丰

VS

德邦,快递

VS

零担

按照重量,公路运输分为快递(

<30kg

)、零担(

30~3000kg

)和整车(

>3000kg

)运输。

1

)整车运输:货主单一,流程较为简单,市场规模最大,但处于极度分散状态,以个体户经营为主。

2

)零担运输:货主较为分散,企业需要通过配载拼车,运输到目的地后分发给不同的客户,流程较整车运输复杂。零担市场仍然较为分散,

C10

仅约

2%

。

3

)快递运输:快递是增速最快的货运细分市场。其客户极为分散,时效性要求高,市场壁垒高于零担和整车运输,集中度遥遥领先整车和零担市场。顺丰和德邦分别是快递和零担市场龙头。

网络覆盖范围:顺丰控股

>

德邦物流。

顺丰已建成覆盖全国的快递网络,并向全球主要国家拓展,自有

+

外包全货机合计

51

架。德邦物流也基本建成全国网络,虽然试水精准空运(航空货代),但暂未开展国际业务。由于零担(

B2B

)和快递(

B2C/C2C

)业务差异,顺丰末端网络(

3

万个合作代办点和

3.5

万个智能柜)较德邦完善。。

产品服务:顺丰和德邦各有侧重,但相互渗透。

从产品服务上看,顺丰控股主营快递业务,德邦物流主营零担业务,但由于快递和零担业网络结构类似,相互渗透较为普遍,例如顺丰重货业务和德邦快递业务。另一方面,顺丰控股和德邦都在发展仓配、供应链金融(小额贷款、保理)等业务。

盈利能力:顺丰控股

>

德邦物流。

2016

年,顺丰实现收入

574.83

亿元,扣非后归母净利

26.43

亿元(净利率

4.6%

);德邦实现收入

170.01

亿元,扣非后归母净利

2.02

亿元(净利率

1.2%

)。顺丰收入规模大于德邦,但两者成本结构较为类似,人工和运输占比超过

80%

,顺丰的盈利能力强于德邦。

2、重点调研

(

1

)中国国航

1

)

18

年运力增速指引

:

18

年,公司计划引进飞机

49

架(

5

架

A350

),

ASK

增长

9%-10%

,其中国内增长

5%-6%

,国际

+15%

。

2

)

Q3

收益水平

:国内线降幅不到

1%

,主要是天气、流控等影响航班正点率,旅客被高铁分流,同时

16

年基数相对较高;国际线

+4%

,其中非洲超过

20%

增长,欧线两位数增长,日线恢复好于欧线,美线个位数下跌,澳线两位数下跌。

3

)

Q4

和

18

年收益水平展望

:国内航线维持乐观;欧线持续向好,美线考虑经济形势和竞争因素,持平或略有下降,澳新线仍然下滑,日线维持良好,韩国线维持乐观。

4

)成本变化

:前三季度扣油成本增长

7.9%

,低于收入增幅;其中,

Q2-Q3

起降费合计增长

2.7

亿,人工成本增长超过

10%

。

17

年全年预计扣油单位成本下降。

5

)票价改革

:发改委换季放开部分航线价格,

按照惯例每年

11

月出台。

(

2

)东方航空

1

)

Q4

和

18

年运力增速指引

:公司

Q4 ASK

增长

9%

,其中国内

7%

,国际

13%

。

18

年净增飞机

52

架(全部是窄体机),重点投放昆明市场。

ASK

增速

10%

以下,其中国内

8%

,国际

10%-12%

,其中美国

5%

以下,澳洲

20-30%

,欧洲

10%

,东南亚

15%

,日本持平,韩国继续减量。

2

)

Q3

客公里收益

:以含油客公里收益计算,国内航线

+0.3%

,国际线

-0.6%

。其中,欧线表现良好,美西收益和客座率面临压力,日线客座率和收益水平提升,韩国线削减

40%

运力,客座率和收益企稳,同比仍有

10%

左右降幅。

3

)

18

年收益水平展望

:

18

年行业供给受限,客座率有进一步提升空间,今年暑运客座率基数较低。收益水平方面,内线考虑高铁影响,收益维持平稳或者微升;国际线主要受到市场竞争影响,需视各家运力投放确定。

(

3

)外运发展

1

)上半年主营业务经营情况

:货代收入

15

亿元,同比增加

3.22%

。电商物流收入

6.1

亿元,同比

+94.26%

,主要贡献来自于跨境电商出口业务,运输成本上升和人工费用增长导致毛利率下降