-

2017年净利润同比+32.08%,毛利率保持稳定

。

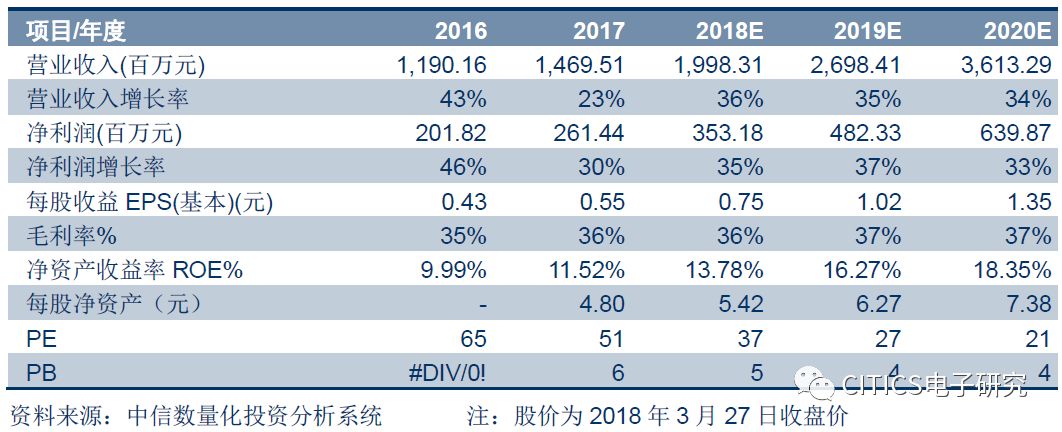

公司2017年全年实现营收14.70亿元,同比+23.47%,归母净利润2.67亿元,同比+32.08%,其中新产品集成电路封装工厂和贴片封装工厂的量产,成为利润增长的有力支撑;公司报告期内毛利率、净利率分别为35.58%/18.20%,同比+0.22/+1.20pct,利润结构较为稳定;展望未来,公司与大客户深度合作,在一体化平台上持续精细化成本管理,随着投资项目逐渐量产,研发成果逐渐落地,有望降低制造成本和费用,盈利能力进一步增强。

-

主营业务功率器件稳步增长,完成高端市场技术积累和产品布局。

2017年全球半导体产值突破4000亿美元,预计2018年需求稳健成长,功率半导体市场规模也在稳步扩大,17年市场销售额约383亿美元,增长率约达7.5%。公司是国内半导体功率器件领域的细分龙头,公司17年4 寸线实现扩产一倍, 6 寸线月产过2万且实现盈亏平衡,多款MOSFET成功量产,帮助公司在上游晶圆涨价缺货的背景下仍然保证出货量稳步提升,预计18年保持 35%的增长速度。同时,公司完成FRED和IGBT产品布局,成功掌握中低压MOSFET新主流技术SGT MOS,为开拓高端市场奠定坚实基础。

-

扩大外延布局,积累国际大客户优质资源。

公司成功收购成都青洋电子并作出业绩承诺,将推动IDM(设计+制造+封测一体化)模式向上游扩展,未来有望在产品线和优质客户资源上进一步发挥协同效应,推动产能稳步扩张。同时公司实行“扬杰”和“MCC”双品牌,已经完成EMEA(欧洲、中东、非洲)地区销售网络搭建,与飞利浦、GE、松下、LG、联想、OPPO等国内外大客户建立联系,预计18年将为公司贡献持续稳定的销售收入。

-

率先布局第三代半导体SiC,积极推动项目研发与产业化。

第三代半导体功率器件具有高转换效率、低发热等特性,可以实现电源转换装置小型化。SiC市场在2016年正式形成,全球整体布局尚处于早期阶段,2017年初公司投资建广旗下平台获得稳定的SiC芯片供应渠道,先发优势有助于公司布局新能源汽车、轨道交通、智能电网和电压转换等领域。新能源汽车新增半导体用量中76%是功率半导体,到2020年,新能源汽车(包括充电桩)带动的功率器件合计新增需求高达约33亿美元,新能源汽车等新兴市场崛起,有望成为公司利润增长点。

-

风险提示:

外延式并购不达预期;上游原材料涨价缺货;下游需求周期性波动;行业竞争加剧。

-

盈利预测、估值及投资评级。

公司是国内半导体功率器件领域的细分龙头,重视内生式增长与外延式发展并举的发展战略,主营业务功率器件18年产值有望稳步上升,率先布局的第三代半导体SiC有望领先市场。我们根据年报调整公司2018/19/20年EPS预测至0.75/1.02/1.35元(原盈利预测为0.80/1.09/1.41元),给予2018年48倍PE,对应目标价36元,维持“买入”评级。

【中信证券研究部 电子行业研究团队】

徐涛

中信证券电子组首席分析师

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

晏磊

中信证券电子组研究员

电话:010-60836719

手机:139-1018-3841

邮件:[email protected]

胡叶倩雯

中信证券电子组研究员

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

-------------------------------

特别提示:

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写,仅供中信证券客户中的金融机构专业投资者在新媒体背景下观点的及时交流。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。

中信证券研究部定位为面向专业机构投资者的卖方研究团队,所提供的卖方研究服务主要面向专业机构投资者。其他类型的投资者在分类结果和分类结果和评级结果评级结果与卖方研究服务风险等级相匹配的前提下,在接受卖方研究服务前,还应当联系中信证券机构销售服务部门或经纪业务系统的客户经理,对该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失进行充分的了解,在必要时应寻求专业投资顾问的指导。

关于本资料的性质。

本资料的性质为“投资信息参考服务”,而非具体的“投资决策服务”。该项服务通常是根据专业机构投资者的需求或特点,基于特定的假设条件和研究方法所提供的中长期价值判断,或者依据“相对指数表现”给出投资建议,而并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、具体的投资操作性意见:(1)该项服务所提供的分析意见仅代表中信证券研究部在相关证券研究报告发布当日的判断,因此,相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(2)该项服务是一项“标准化服务”,侧重于提供中长期的投资价值判断和相对指数表现。其所包含的观点及建议并未考虑每一位使用者的风险偏好、资金特点、目标、需求等个性化情况,也不涉及每一项具体投资决策的“选股”和“择时”判断,因此,不能够将其视为针对特定投资者的、关于特定证券或金融工具的投资操作建议,也不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。