“所有的资产类别业绩有好的时候也有坏的时候。而且我知道,在投资者人生中总能遇见某种资产的崩塌,似乎在整个历史上总是如此“– Ray Dalio,Bridgewater Associates 创始人

“今天我们可以构建一个在2022年业绩优秀的投资组合,尽管我们不可能知道2022年的世界将如何。“ - Bob Prince, Bridgewater Associates,联席首席投资官

风险均衡策略(Risk parity)构建投资组合基于“风险”确定各类资产的权重,而非基于资产价值占投资组合比例。风险均衡理论并不是特别新颖,但是“风险均衡”名词是在过去十几年中产生的,并在最近几年流行起来的。风险具有不同的定义方法,但波动是一个简单的方法。例如根据风险均衡理论,在60/40的股票和债券投资组合中股票权重并非是60%,而是更近似90%,因为股票的波动基本可以决定投资组合的总体波动。

风险均衡策略源于哈里马科维茨(Harry Markowitz)的现代投资组合理论。现代投资组合理论出现在20世纪五十年代,哈里马科维茨最终因此获得了诺贝尔奖。 该理论提出一个有效前沿的概念 -任给定一个风险水平都可以寻找到一个回报最高的投资组合,反之亦然。 结合Tobin、Treynor、Sharpe等人的研究工作,理论证明投资组合可以被杠杆化或去杠杆化以达到预期的风险和回报。 至少在20世纪80年代,许多商品交易顾问(CTA)也一直在使用基于风险或波动改变持仓头寸的的方法。

Ray Dalio的桥水基金(Bridgewater)是世界上资产管理规模最大的对冲基金之一, 可能是第一个发起真正的风险均衡组合称为“全天候”在1996年。 目前许多基金公司都发行风险均衡策略产品, 虽然具体方法可能不同,但是基于的理论基础都基本一样。

由于桥水(Bridgewater)以及其他基金发表很多关于风险均衡策略的文章,我们在这里不再赘述风险均衡理论,但是我们在本章最后为读者提供相关文章的链接。前三篇文章分别为“全天候的故事(The All Weather Story)”,“投资中最大的错误(TheBiggest Mistake in Investing)”和“目标回报与风险(EngineeringTargeted Returns and Risks)” - 所有这些都可以在桥水网站上找到。

桥水在白皮书“全天候的故事”中描述了这一理论:

“全天候策略源于桥水对金融市场执着的探索与研究,目标是构建一个从现在起20年之后业绩仍然优秀的投资组合,尽管没有人可以预测未来的增值与通胀。当进行长期投资的时候,投资者可以确信的是(1)持有资产的回报高于现金,(2)资产的波动性很大程度上却决于实际经济情况与经济预期的关系(并且经济预期是也在变化的)。任何指标(资产类别回报,相关性,甚至是精确波动率)都是在试图预测未来。实质上,“全天候”的投资策略可以在餐巾上勾画出来。简而言之,持有四个不同的投资组合,每个投资组合的风险相同,每个投资组合都会在特定环境中业绩优秀:当(1)通货膨胀上升时,(2)通货膨胀下降,(3)增长率上升,(4)增长低于预期。“

在另一篇“目标回报和风险”中,Ray Dalio使用各种市场Bate(例如美国股票与债券)构建投资组合:

“Beta数量有限(的确没有多少可投资的大类资产),它们彼此相关,而且超额收益相对风险还较低,夏普比例通常在0.2至0.3之间。 但是贝塔是可靠的因为在长期投资中它们的回报将超过现金。“

投资者不要以传统思维看待任何单一的资产类别,这意味着通过杠杆化任何单一资产类别,例如债券,我们都可以得到回报高于股票波动性类似股票的结果。许多资产类别已经禀赋杠杆属性,我们可以通过杠杆化与去杠杆化调整资产类别的风险水平 (一个通常见的例子就是股票,由于企业通常会承担负债,所以股票具有禀赋杠杆属性)更多内容参看“全天气的故事”:

“低风险/低回报资产可转换为高风险/高回报资产。简而言之,当按单位风险的回报衡量时,所有资产或多或少都差不多。 投资债券时,若将风险调整为股票风险水平,并不要求投资者在分散化投资中牺牲回报。这是有道理的,投资者基本上应该按照所承担风险比例获得补偿:风险越大,回报越高。”

将具有相似波动性的资产组合成一个投资组合导致配置更多的低波动性资产(例如债券)与配置更少的高波动性资产(例如股票)。

现在越多来越多的资产管理机构发行基于风险均衡策略的产品,您可以跟踪来Salient Partners编制的风险均衡指数。投资者还可以直接投资AQR、Putnam、Invesco发行的基于风险均衡策略共同基金,但是这些基金运行成本相对较高。Globel X提交风险均衡ETF文件,但该产品尚未启动募集。 风险均衡理论被大范围投资界所接受,但关键问题是 - “这个策略是否可以摆脱利率长期向下的趋势呢?”或许时间才能告诉我们答案。

接下来我们介绍两个风险均衡投资组合。 第一个是我们在2012年提出的风险均衡投资组合,表现出大多数风险均衡组合特点(图25)。

图25:风险均衡投资组合

为什么要构建风险均衡的资产配置,我们是否可以让Dalio先生替我们构建? 第二个资产配置组合就是Dalio先生最近在Tony Robbins的《Master the Money Game》书中表述的“全天候”投资组合。

图26:全天候投资组合

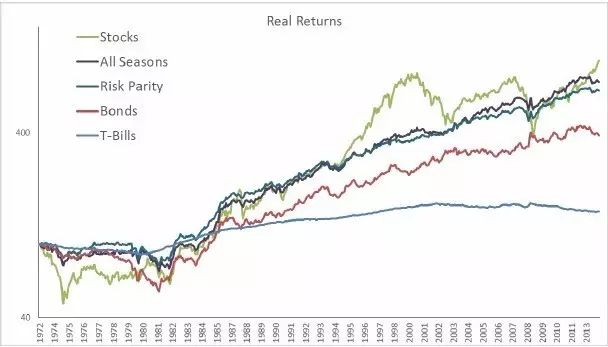

那么这两个投资组合的业绩表现如何? 几乎相同,源于大类资产配置相似,这并不令人奇怪。

图27:各类资产收益,1973-2013年

综合而言,风险均衡理论似乎意义重大但也存在某些瑕疵,风险均衡投资组合面临最大风险就是在未来我们最近经历的30年的债券牛市有可能结束。 实际上全天候基金业绩好于一般的基金,因为桥水利用了杠杆(借钱投资放大回报与亏损)。你可以在我的博客上找到文章“克隆世界上最大的对冲基金(Cloning the Largest HedgeFund)”,里面将全天候基金与杠杆化的全球资产配置投资组合进行了比较。

《全球资产配置》一书正在努力翻译中……

点击原文链接预定

译者签名版《全球资产配置》