相信每个股票投资者都在一直努力寻找十倍股,本人也不例外,根据个人多年研究发现,十倍股基本上都有以下特征:

1、首先也是最关键的一点,大股东有强烈做大市值的愿望和决心;

2、起涨前股价足够便宜,市值低;

3、产品好,技术领先,最好有很多壁垒和专利,他人无法复制;

4、市场好,潜力大;

5、业绩增长可期,有分红。

本文推荐的

京西国际(2339.HK)完全符合上述条件

。

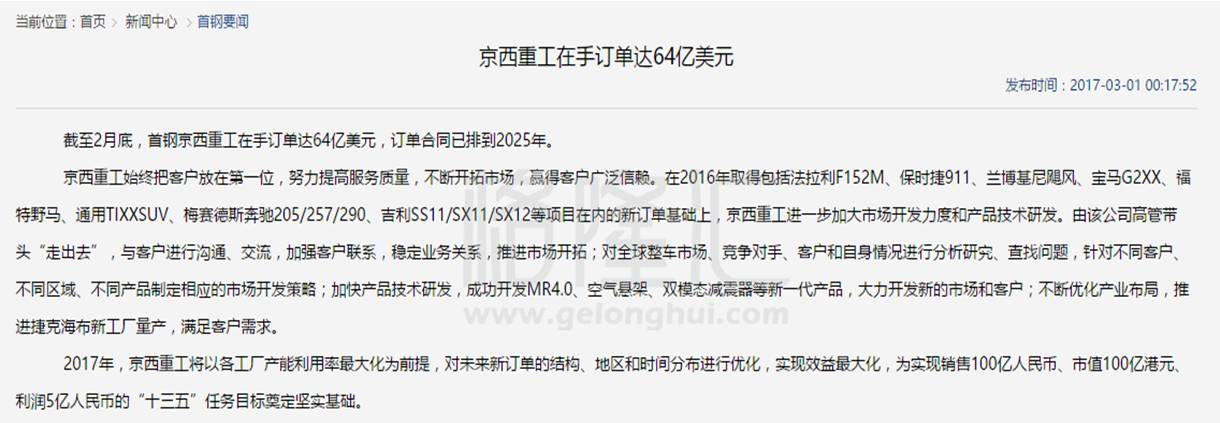

先看2017年3月1日首钢集团发布的一则新闻:

这个新闻披露的内容简单说就是

产品好、市场好、订单饱满、三年半之内

市值要达到100亿

,因为“十三五”(2016-2020年)只剩三年半的时间了。

这可是大股东的目标,是首钢集团制定的目标!是在习主席作出要理直气

壮做强做优做大国企指示之后制定出的目标!

这个目标的制定可不是拍脑袋做出的,人家真是有底气的!

大股东已承诺未来将陆续把其它优质资产包括北美工厂等注入到上市公司。

其次看价格

,

目前市值10亿不到,其中包括5亿现金,现价是公司借壳

上市之后的股价底部区域。

再看业绩,2016年在下半年大幅增加研发费用和捷克工厂计提情况下,每股收益仍有0.18元。

以下详细分析介绍其产品、市场和业绩:

公司产品属于汽车配件行业。近期港股市场的汽车股表现非常靓丽,都经历了大幅的上涨,与此相对应的是国内的汽车销售非常旺盛,不仅普通车型,豪车的销量增长也非常迅猛。作为投资者,这个时候就不能忽视汽车零配件行业的机会,如同苹果手机给手机供应链带来的投资机会,有一些手机零配件的上市公司股价涨幅甚至大于苹果公司的股价涨幅。

京西重工有着强大无比的产品,以下就从众多优秀产品中挑几个重点予以介绍:

✦

一、主打产品简介及客户明细

1、磁流变减振系统(MRC),是全球唯一一家能商业大批量生产的减振器厂商

磁流变减振系统,作为世界上反映速度最快的主动悬架控制系统,并非浪得虚名,其传感器可以最快每秒1000次的频率侦测路面状况,并实时调整悬挂阻尼系数。如果眨一下眼,传感器已经向控制器传达300-400次的侦测路面状况了。

减振器,决定着汽车的舒适性,磁流变减振器价格也远高于其它减振器。看看价格对比:

一台车要用四个单筒减振器,总价相当于半台QQ车了。

以下品牌都采用了京西磁流变减振器:兰博基尼,法拉利,保时捷,宝马,凯迪拉克,大众辉腾,路虎,奥迪。

至于MRC的性能与其它主动悬挂对比,谁优谁劣,可以参考下列文章:

http://mt.sohu.com/20160704/n457666452.shtml

http://drive.xcar.com.cn/201207/news_552543_1.html

2、电子稳定性控制系统(ESC)

汽车的第一要素就是安全。

ESC系统提供了更好的稳定性、安全性,同时减轻了意外路面条件和转向反应给驾驶员带来的负担。

欧洲已经强行要求汽车装上ESC系统,未来我国是否也会强制要求装ESC系统呢?

如果是,作为有过往业绩的京西国际的ESC系统自然会有优先采用的机会,

哪怕5%的市场份额,也能养出一家百亿市值的公司

。

3、空气悬架

公司一直都是路虎的两个空气悬架供应商之一。它的优势是可以根据不同的驾驶条件来自动或手动选择车身高度。

京西可以提供从活塞杆直径达28毫米的双筒麦弗逊式减振器,到多阀片的高压单筒减振器。 空气悬架模块亦可与京西新一代磁流变减振器结合,把空气减振的种种优点与京西磁流变技术珠联璧合。

4、产品大全

悬挂

●磁流变减震器系统

●双模态实时控制减震器系统

●手动模态切换减震器

●ASBS (主动稳定杆系统)

●磁流变动力总成悬置基座

●被动麦弗逊式减震器和其他筒式减震器

●减震器模块

●电子高度控制系统

●空气弹簧模块

刹车

●角总成

●制动执行系统

●鼓式制动器

●刹车钳

●制动盘鼓

●转向节

●防抱死制动系统(ABS)

●电子稳定性控制系统(ESC)

●两轮车防抱死制动系统(ABS)

5、已研发成功,未来极易放巨量的杀手级别产品平价HCS液压制动系统

京西重工近期推出的这款更加平价的悬架控制系统,目标车型是旨在提升驾乘体验的中级轿车。按计划将于2018进入生产,这个档次的汽车产量比高档车要大得太多了。详见京西重工的采访新闻:http://www.sae.org.cn/articles/15115

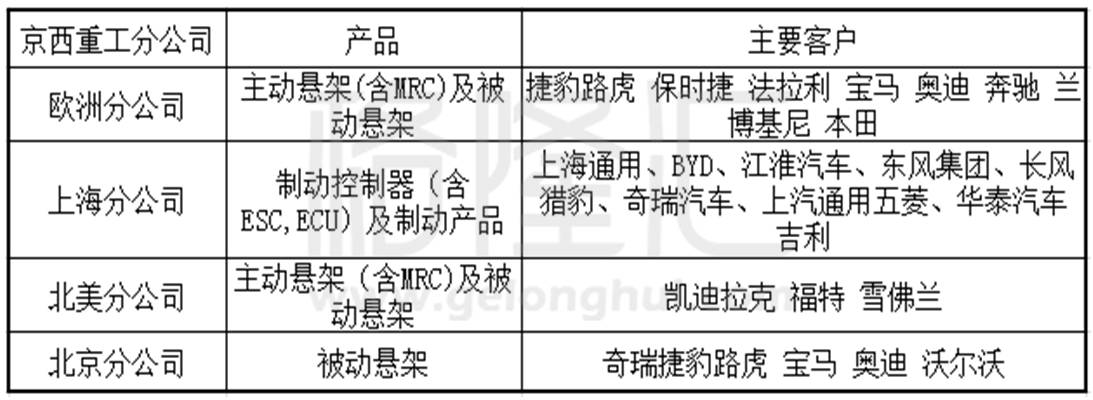

6、京西国际及母公司各分公司的客户明细

京西重工拥有50多个跨国客户(各位看官,快来找一找有木有你们滴品牌),30多个制动产品客户(主要分布在中国及北美),20多个悬架产品客户(主要分布在欧洲及北美):

重点客户分布如下:

✦

二、京西国际业绩

京西国际具有这么多强而有力的全球竞争力产品,那盈利能力如何?

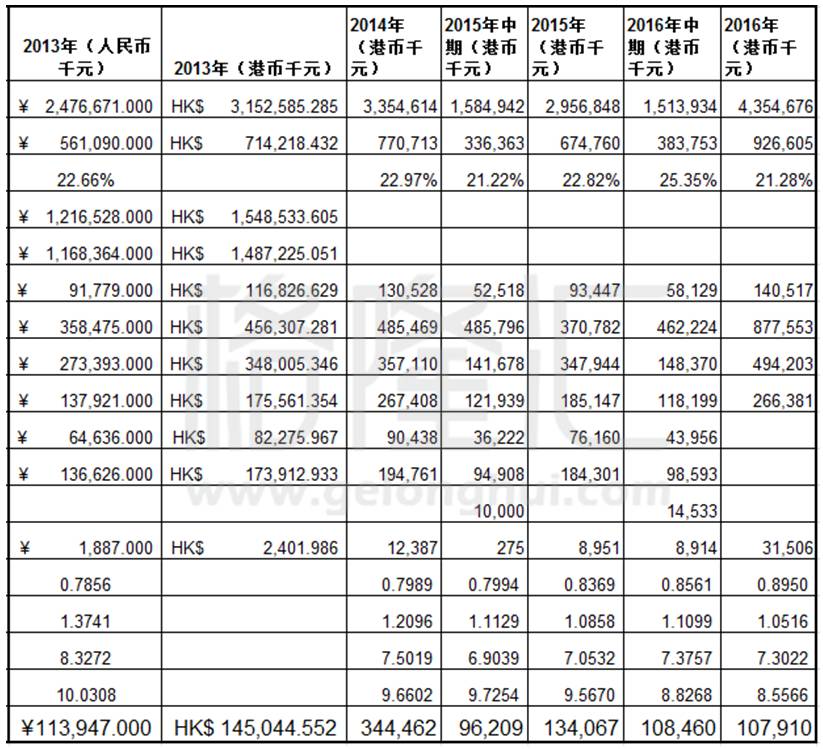

根据3月23日年报公布的数据,年收入43.5亿;纯利1.079亿,同比下降19.5%;而16年中期报表,纯利为1.085亿,下半年居然略亏一点,年报公布后第二天股价大幅下跌16%,反映的是市场对下半年的数据非常失望。

是什么原因导致下半年微亏呢?

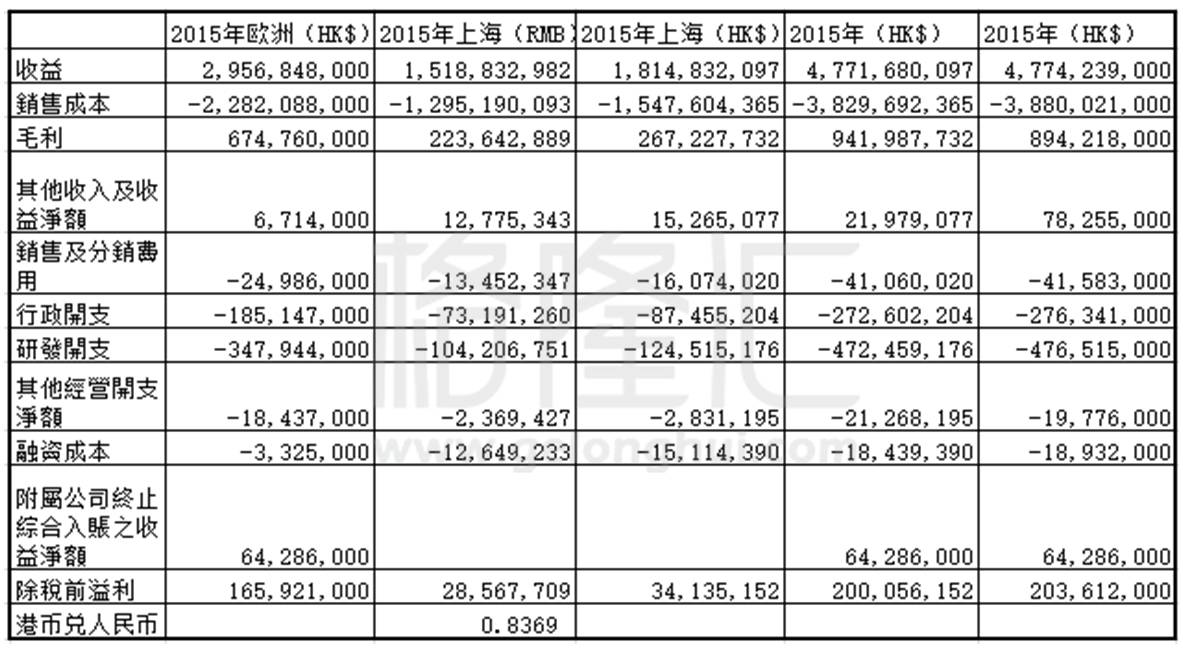

由于16年收购上海制动业务并表,而年报拆分数据又不是很到位,只能把报表拆分一下,再合并,以方便找到亏损原因所在。

先对比15年数据,15年在京西年报其它收入一项,跟16年收购上海51%有不一致的地方,上个表以方便大家对比:

在这份表里面,我们可以清楚看到,上海在15年收益与其他收入这二项,作了改动,把一部分营收划到了其他收入,相信最大的问题已经找到了,再来对比16年的报表,哪个地方增加较多?

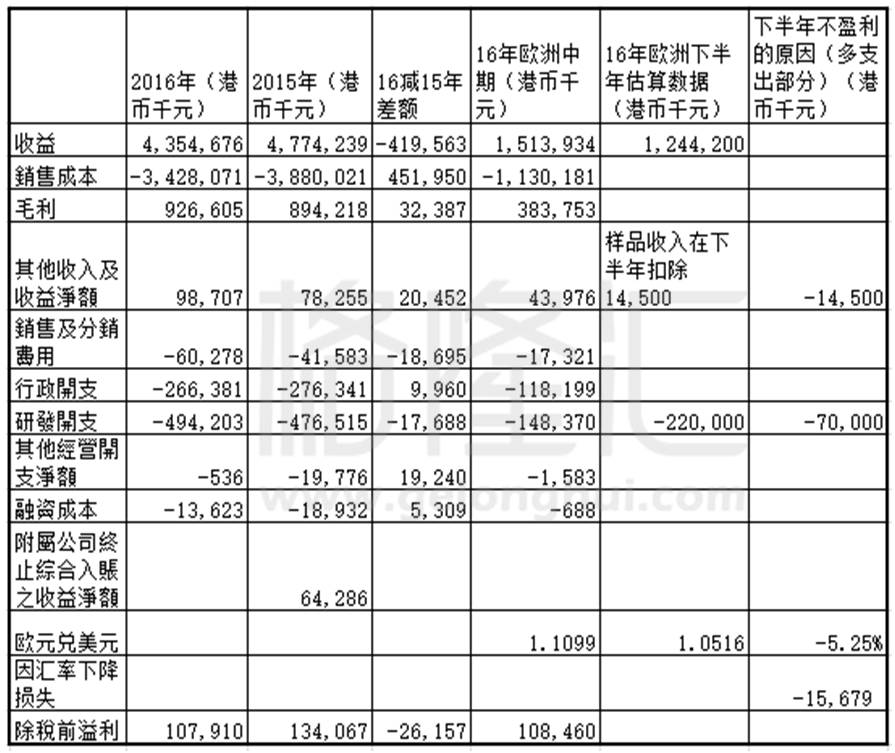

先看下半年出血点的表格:

上海业务三年报表数据:

在表格中我们看到几个问题:

1、营收降低了,但有一部分原因是受到了汇率下跌的影响,汇率下跌,换算成港币,无形中跌6500万的营收额,相信也影响了一部分利润,但这个应该是没有计入的。

2、上半年的样品收入1450万,按前二年惯例,是在年报中扣除的,所以也会影响下半年利润。

3、由于上海跟欧洲的报表没有细分数据,只能通过往期数据做个推测,在上海报表中看到,研发费用是递减的,也就是研发费用增长都来自欧洲,欧洲研发费用下半年很明显高于上半年,每年都如此,往年大概下半年高于上半年5千万左右,但今年却高出7千多万。

从上述几点,可得出

下半年的业绩并没有变差,只不过管理层在研发新品的投入过大,加上各种支出叠加,才导致下半年收益被侵蚀

。

另外,京西上海在16年虽有并表,但利润3750万港币却是归于母公司京西重工,公司方面解释说是年底才完成交易,所以利润不并表。

✦

三、京西前景分析

对于以销售产品为主的公司,数据最能帮助分析业务后续是否有生命力,不妨再看几张表格。

欧洲11年至16年报表明细:

上海三年报表明细:

1、销售额

从京西欧洲、京西上海的销售额来看,似乎不尽人意,但通过仔细观察,却是还算满意的,不管上海还是欧洲,平稳中有起伏。下表是近三年的销售数据,最能说明问题:

汇率换算①注明:由于欧元与英磅兑港币持续下跌,为了更好分析欧洲业务是否真正出现大幅下滑,特地换算到14年汇率,对比是否出现营收下滑的真正数据。

再看一下大客户路虎近三年的车型销售数据:

从上面表格可以看到采用京西磁流变悬架的极光在14年处于最高点,且没有生产合资车,所以路虎在14年收入是最高的。

从13年开始,极光只有高配才采用MRC,其它采用空气悬架且有合资车,所以14年后极光MRC用量下降较大,同时由于英镑汇率下降,才造成营收下跌。再看16年,虽然路虎的销量是增长的,可是发现神行是采用被动悬架,价格比主动悬架低很多,如果再剔除汇率因素,16年与15年相比营收相差并不大。

随着采用空气悬架的路虎揽胜星脉上市销售,未来营收增长还是值得期待的。

通过上面这两张表格可以看出,

英国的营收如果不是因为汇率下跌的原因,是变化不大的,基本平稳。

综上所述,

公司过去三年的业务实际上是稳中有增长的,而随着订单不断交付,2017年有可能是英国营收出现谷底反弹的一年。

2、产品的毛利率

看毛利率能否保持稳定或略有增长,这个代表产品是否有活力。

欧洲的悬架业务因磁流变减振系统的单价和利润要高于一般的减振器很多,而磁流变减振器是包含在主动悬架部分,这块比例不断增加,毛利率也自然会增加。

而上海的利润点在于控制制动器,也就是含有ECU部分。通过上面表格,可以看到主动悬架与控制制动器不断增长,而这个恰恰是保证毛利率平稳而略有增长的原因所在,相信也是16年高毛率的原因所在。16年营收同比15年足足少了4.94亿港币,而毛利反而多了3800万。

3、研发费用

从14年上市以后,研发费用居高不下。这里贴一段管理层在年报中所述的作为解释更好一些:

于最终产品开始投入生产前,所获得之新销售订单一般需要两至三年的研发过程,故短期内将不会受到於本财政年度所获得新销售订单的影响。於本财政年度,欧元较港元弱势或仅於换算方面限制销售增长。

也就是说

研发费用是根据客户订单投入的,费用增长表示未来的订单有增长,实际上是未来的利好,主机厂在研发新车的投入会比配件商多得多,所以大概率是能够获得订单的,除了极少数车型投产后不尽人意的。

需要特别指出的是: 一个年研发费用近5亿元的上市公司,总市值却不到10亿元,这在全世界所有证券市场都是绝无仅有的!

从另外一个角度看,研究费用的投入,不断转换成新订单,营收跟利润随时出现双击!

✦

四、业绩预测

1、欧洲业务

欧洲原先产能大概在1千万支减振器,通过工厂优化,内生增长到顶点产能1100万支减振器,从以往的报表看,英国也就是路虎的需求在不断减少,导致高端需求减少一些,但德国方面的需求上升,可能单价不如路虎方面高,而汇率也跌了5%,所以16年的营收降低了。

假设17年汇率稳定的情况下,通过一些公开信息来推测一下。

欧洲的捷克工厂在2017年初投产,产能为400万支减振器,第一期为200万,大概可以加欧洲的产能20%,也就是说,营收可能增长20%。

最后,通过上面欧洲2011年-2016年的报表可以看到主动悬架部分增长是突飞猛进的,由于主动悬架用的磁流变减振器,所以毛利率增长的原因就在这部分。

2、上海业务

上海的控制制动器ECU是非常不错的产品,是自动架驶不可缺少的部分,有着光明的未来,但上海的其它制动部件技术含量就较为低一些了。

从上海13-15年的报表分析得出,控制制动器部分从13年4.28亿增长到15年6.59亿确实增长速度不错。

3、资产注入

不管从欧洲11年-16年表格中,还是上海13年-15年表格中,都有一项付给北美的费用,因为京西北美公司在美国俄亥俄州代顿市的研发中心,负责京西重工大部分的研发工作。

欧洲和上海付给北美就高达二亿多的技术服务费,当然其中一部分研发费用是实际产生的费用,有一部分实际上是北美公司的利润。北美公司在16年大概14亿港元的营业额,纯利在1.3亿-1.6亿之间。按京西注入上市公司的惯例,以7倍注入,就是10亿港币的资产包,必定大幅增厚京西国际的业绩。

如果以现金加配股的方式收购北美公司,那公司必定有提升股价的诉求,以首钢系的做法,业绩上去以后,未来大比例分红是可以期待的,请参考首钢资源(00639)的分红。

另外,欧洲的研发费用,已经连续三年高达3.5亿以上了,而首钢日报上的新闻也确实提到64亿美元的订单,以及主机厂采用配件的消息,完全符合研发先行,二三年后出成果;故此,

欧洲今年有可能营收会出现一个较大的增长

。

最后请大家高度注意,

注入极大可能在今年进行,因为去年北美业绩不错

。

故此作以下预测:

注:表中列入16年数据,是有一个直观的对比。17年极大可能注入北美,但有可能利润归母公司京西重工,故不并入数据;18年并入北美营收,但以单纯利润推测,19年并入北京报表。由于北美服务费、毛利率以及北京利润无法精准推断,故都作保守预测。

那京西国际会是下一个十倍股吗?

大股东是这样认为,也是在往这个方向努力,其它素质也都具备,但市场是否认同,不妨拭目以待。

最后简单对比一下同行耐世特(

1316.HK

)的估值:它从底部起来至今已经是五倍股了,2016年销售额300亿,市值310亿。

耐世特

的市销率1倍多,市净率接近4,市盈率(静)14,而京西国际市销率仅为0.2,市净率才1.1,市盈率(静)8。

✦

五、风险提示

1、欧元与英磅继续大跌。

2、个别工厂业绩不及预期。

立即点击“

阅读原

文

”,抢先体验

格隆汇app

!