近几年,我国“一带一路”国家战略的不断深化以及各行各业龙头公司不断加速走出国门,物流龙头走出国门是势在必行,全球疫情期间正好是我国物流企业加速布局国际业务的重要节点。

2010年,顺丰首次迈出国门,在新加坡设立营业网点,覆盖新加坡的全部区域。其后,公司持续在东南亚、美国、欧盟等海外市场布局,国际业务收入从2015年的2.7亿元增长至2019年的28.4亿元,2020年受益于疫情,预计国际业务收入规模将超过60亿元。

目前,顺丰拟通过收购嘉里物流加速布局国际网络、加速拓展国际客户,根据我们估算,以2019年核心纯利为基数,此次嘉里物流的收购对价(每股总价值为港币26.08元,总对价约470亿元)对应的PE约为30-35倍,考虑到顺丰和嘉里物流未来有较强协同效应,我们认为收购对价属于合理水平。

(1)

嘉里物流拥有广泛的国际货运代理覆盖网络,在中国客户尤为关注的亚洲区内(包括大中华、北亚、东南亚和南亚地区)、亚洲至美国、欧洲等流向上拥有较强能力,

并在其他潜力市场(如中东地区)也进行了前瞻性布局。重点流向的空海货代及清关能力,可以完善顺丰控股端到端的整体供应链解决方案能力,结合顺丰已有的国际货航能力,进一步加强顺丰的国际运输业务能力。

(2)

国际航空运输能力,结合嘉里物流及顺丰控股的货量,可利用规模效应获得对外部航司更佳的议价能力并提高原有仓位装载率,

同时,顺丰控股也将向标的公司开放自有货机资源,利用标的公司的充裕货量

提升自有货机装载率,

从而实现双方在国际航空运输环节的成本优化。

(3)海外快递能力,

嘉里物流在泰国和越南的本土快递运营经验和资源,与本公司在快递行业的判断力和科技能力形成互补,

有望在品牌、资源获取、成本管理、运营系统等方面实现共享,共同在东南亚快速搭建一张高度协同的快递网络。

(4)

顺丰控股在中国的末端派送网络及快运能力可以拓展标的公司的服务范围,增强其客户粘性。此外,双方通过共享丰富优质的客户资源及交叉销售,可以实现双方业务的更优发展。

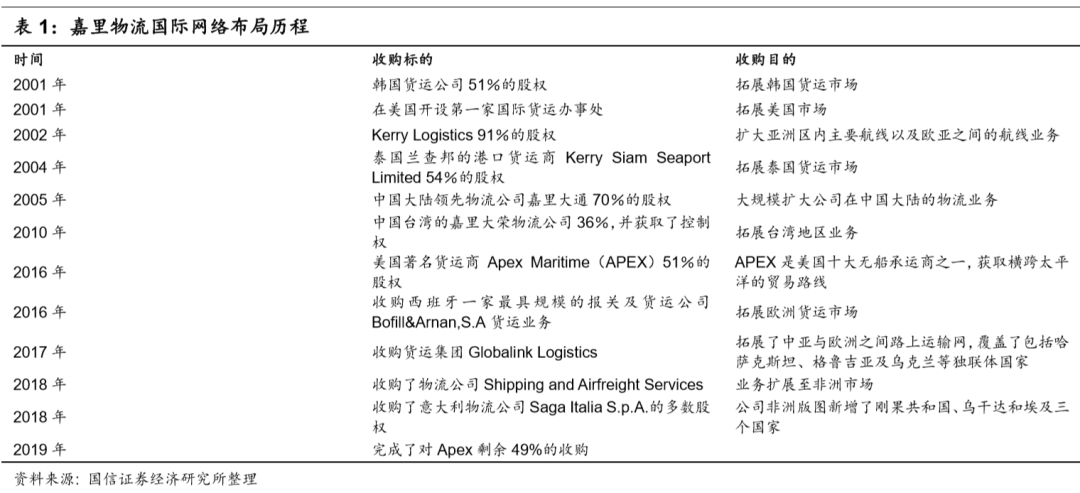

嘉里物流成立于1991年,是中国成立最早的国际货代企业之一。成立初期,公司一直在香港从事货仓业务,1996年成为香港上市企业的嘉里建设(00683.HK)的全资子公司。2000年,公司开始向香港的仓储客户提供陆运服务,对公司原有的货仓业务进行延伸,开始了物流营运业务。同年,嘉里物流开始将全球化业务作为自己的发展重点,收购并购控股成为了其拓展新业务的手段之一。

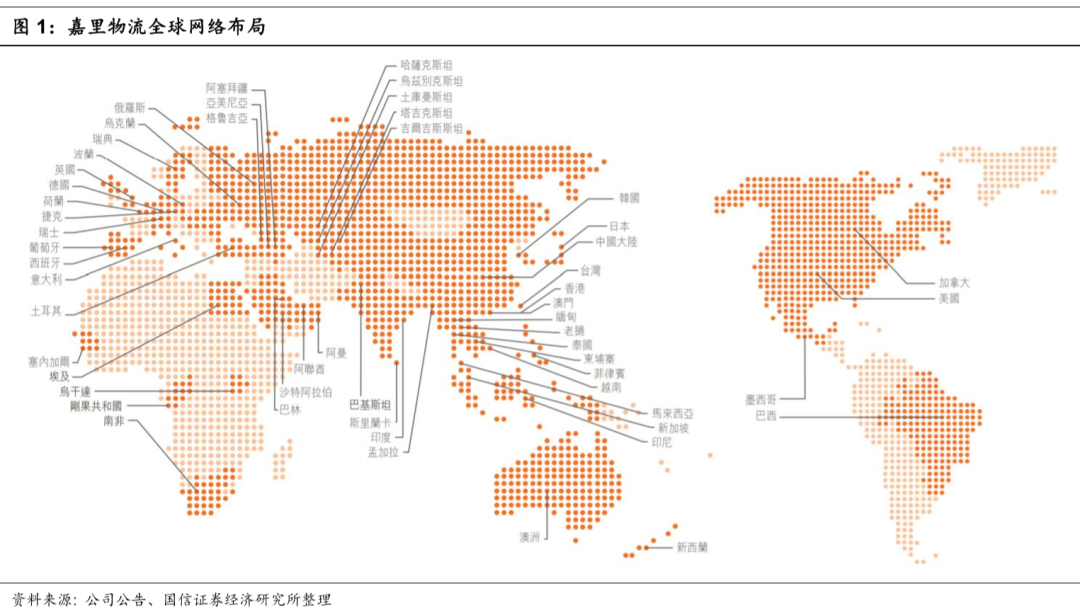

全球范围内的收购迅速扩大了公司的业务网络覆盖范围,目前,嘉里物流的全球网络已经在七大洲实现布局。如今,嘉里物流已经成为一家以亚洲为基地的国际性第三方物流服务供应商,为跨国企业及国际品牌提供物流运输、仓储和国际货代的综合物流服务。

嘉里物流主要有三块业务:(1)物流运营,提供物流服务、货仓租赁及销售货品;(2)香港货仓运营,提供货仓租赁、一般仓储及其他配套服务;(3)国际货运主要提供货运代理服务。

2019年,嘉里物流的货代业务箱量规模在全球排名第六,中国共有14家公司进入前50,嘉里物流在中国公司中排名第二。嘉里物流核心纯利从2013年的8.9亿港币增长至2019年的13.7亿港币。