尽管央行进行了净投放

但市场跪求资金从早晨就没断过

那花式可真是多

为了求隔夜

有怒押自己的

--小姐姐别怒,有钱人喜欢温柔

有押大福的

--这是什么梗,现在还不知道

有怒押部门小姑娘的

--领导你这么禽兽,快辞职吧小姑娘

还有押自已的

--而且一晚上几次都可以的,

贵圈可真乱

越到后面是越奇葩--送吃的、做奴隶、押人

统统来了

好在尾盘

大行稍有融出,将众多机构打捞上岸

我就问一句

这么难受的话,为何要放这么大的杠杆呢?

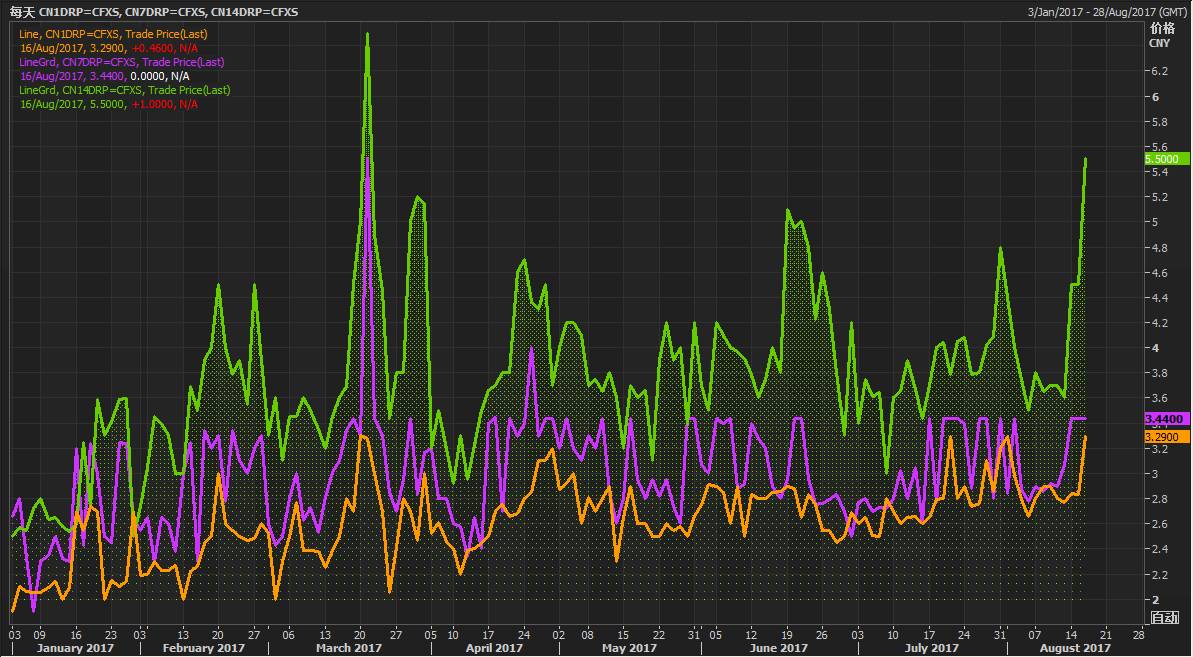

8月16日

,在资金面趋紧情况下,央行公开市场终现单日净投放1,800亿元,并表示是为对冲税期和央行逆回购到期等因素对银行体系流动性的影响,故展开超预期的2,800亿元逆回购操作。其中7天品种1,500亿元,14天品种1,300亿元,中标利率分别持平于2.45%和2.6%。

银行间资金面近期持续趋紧,回购利率多数上行。Shibor普涨,短期品种继续上行。债市方面,国债期货全天弱势震荡,收盘微跌。10年国债期货主力T1712跌0.05%,5年国债期货主力TF1712跌0.08%。

来看看中金固收的分析:这几天资金为什么这么紧呢?

市场这几天资金面较为紧张,但实际是从7月份以来,资金面就阶段性收紧。先撇开一些短期缴税、补缴法定等因素不谈,我们认为资金面阶段性紧张与目前超储率偏低有关。

从央行7月份资产负债表来看,由于7月份财政存款大幅上升,央行口径财政存款上升了1万亿(历史单月最高升幅),相当于大幅回笼资金。尽管央行7月份通过逆回购、MLF等投放了4,725亿,但仍没有完全抵消掉财政存款上升的影响,导致超储率进一步下降。

央行资产负债表中的其他存款性公司存款(包括超储和法定)降至224,937亿,是3月份以来的最低水平,考虑到法定存款准备金一般是随着存款量上升而上升的,这意味着超储资金降至年内低位。央行公布的二季度末超储率为1.4%,按照我们的初步测算,7月末超储率降至1.1%附近,应该是近几年比较低的水平。

8月份以来外汇占款有一定幅度回升,央行本月截止目前净投放了820亿,但阶段性的缴税以及补缴法定可能都是千亿以上规模,加上8月份地方债发行量仍偏快,地方债发行也会导致财政存款上升。

因此总体来看,超储率并未相对7月末有明显回升。超储率偏低使得银行倾向于采取防御心态,这容易导致资金面波动。

由于上半年财政支出增速偏快,导致下半年财政支出放缓,财政存款下半年的投放量会低于往年同期,对资金面起到约束。而外汇占款近期正在恢复,不过恢复量以及恢复持续仍取决于未来美元走势。我们认为要恢复资金面稳定,熨平波动,重要的前提是超储率有一定程度的回升,这可能仍依赖于货币政策的操作。

央行在二季度货币政策执行报告中也提到要丰富逆回购期限来更好的“削峰填谷”。我们认为在货币政策不松不紧的基调下,未来可能仍有一定结构性措施来适度恢复超储率,重新稳定资金面。

(完)