《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末“阅读原文”或长按下文二维码。

潘向东为新时代证券首席经济学家,中国首席经济学家论坛理事

2018网易经济学家年会今日在北京举行,本届论坛的主题是“新经济 新改革”,数十位中国财经领域的经济学家和顶级智囊齐聚论坛,讨论当前中国经济最为重要的热点议题。

新时代证券副总裁,首席经济学家、中国首席经济学家论坛理事潘向东在年会上表示,没有大变化的过程中不会有大量资金流入,没有大量资金流入时更多是存量的博弈,存量博弈会走出分化行情。而2017年你们买的蓝筹白马,所有这些(股票)到2018年可能会不一样。

以下为现场实录:

潘向东:各位嘉宾下午好,我今天给大家讲讲2018年资产配置,当然主要是讲股市的。

主办方给我20分钟时间,我用10分钟时间给大家讲讲中长期的经济走势,然后用10分钟讲讲2018年我对中国股市的一些看法。

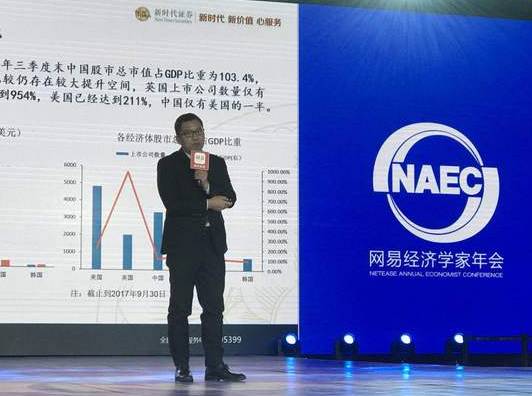

首先把A股总市值与全球做比较,突然发现目前A股总市值还比较小,占GDP的比重跟其它国家,特别是发达国家相比,特别是跟美国、跟英国这种金融市场特别发达的国家相比,我们还是比较弱小。从证券化率的角度来看,目前我们的证券化率也仅仅是美国的一半左右。

第二方面看目前我们的市值结构,目前我们的市值主要集中在金融角度,为什么讲到这一块?看市值比较的时候我们就可以跟发达经济体同样做比较,看看他们的市值结构,发现他们在行业分布方面相对而言是比较均匀的,我们主要还是集中在金融、工业、包括刚才大家探讨的房地产,我们看到一些成熟经济体进入房地产的比重是很微弱的。

这张图是什么意思?是想讲讲我们未来中长期股市的走势。

我们都知道,一个国家的发展总是满足老百姓需求不断发展的,有时候我们讲产业结构要升级,产业结构要升级不是我们的国家想去升级,或者是主导去升级,其实不是这样的,这是大家的一个误解,我们的产业结构要升级是我们老百姓的需求在不断升级,像80年代,老百姓需求是为了吃和穿,所以当时我们发展最快的产业是食品加工业和纺织工业;90年代到2000年,老百姓在满足了吃穿需求后对住和行开始有了更高的需求,所以2000年后整个中国经济发展最快的产业是以房地产和汽车为主导的周期性行业发展,在过去十几二十年我们都看到这些产业发展是最快的。

未来呢?很多人问我,我问在座各位,其实你们都知道未来的产业在哪儿,年长者想到的是养老/健康,中年人想到的是教育/旅游/娱乐,90后可能想到王者荣耀/VR或是到处旅游,这就是我们未来的发展,这些产业是什么?就是与服务业相关的第三产业和转型升级的创新型产业。

这些产业的融资方式跟过去完全不一样,为什么?一是它们的体量小、二是不确定性大。体量小&不确定性大,哪家银行愿意贷款?即便贷款,它哪有评估能力?这时就依赖于我们资本市场的发展去为他们提供融资,经济转型升级已经走到了这个程度。

这次我们十九大报告也讲到了,我们目前的主要矛盾已经变为人民对美好生活的向往与不平衡、不充分发展的矛盾,“对美好生活的向往”已经提出来了,不再是过去的“物质”了。从这个角度来看,资本市场的发展也就应运而生。

当然,有些人对转型升级成功不成功抱有怀疑,但不管你是否怀疑,资本市场的发展朝着转型的方向走,股市就可以依赖于它。

说到中长期我跟大家说一句,过去在满足衣食住行的过程中可能你错过了房地产,但未来不要再错过了股权市场,这是你致富的一次机会。

讲完中长期,我们来讲讲短期,2018年。

讲到2018就要讲2017年,大家都知道,2017年市场整体变化不大,但发财的机会有没有呢?有。7、8月份时周期性行业,当时大家一度叫“新周期”来了,但好景不长,8月份之后随之一路下跌到现在,到下半年之后大家又开始讲白马蓝筹,目前来看还不错,但这两个板块在涨的过程中,中证1000在不断下跌。这说明什么问题?说明这个市场里增量资金很少,更多的是存量资金在博弈,存量资金博弈,出掉一些其它的股票来追逐另外的股票,整个股指变化就不大。

上证往上走,创业板往下走,所以就形成了这样一个格局,我们来看看这个格局的原因:

一方面是我们的供给侧改革和环保限产政策的推进导致PPI急剧往上走,有这个支撑,大家在炒周期性行业。投资周期性行业的也都知道,供给侧改革限产和环保限产是调控出来的结果,中国的调控历来是审慎灵活,一旦觉得紧张,“油门”随之而来就踩下了,假如觉得实在过剩了,价格也很低了,这时候可能就会踩“刹车”。所以行业的人也没想过长期持有,随之而来的到了9月份之后出现了下跌。

第二我们来看看白马股,炒白马股就要看看国债收益和股指走势了,股指走势,上证往上走,创业板在不断回落的过程中,这时我们来看国债收益率,国债收益率是不断往上走的,这说明什么?当国债收益率往上走时,无风险利率是往上走的,往上走,作为投资者来说他的第一反应是什么?投资时要撒(音)估值,因为他觉得流动性紧张,这个结果就产生了整个2017年出现了结构分化的行情,大家都去买白马蓝筹,到了下半年的时候。这就解释了2017年的市场行情。

讲到这里大家要想2018年怎么样,2018年中国经济预计相对平稳,即便有所回落,回落也不会特别大,更多的影响可能是流动性的影响。我们首先来分析流动性影响。

2018年债务确实有压力,大概有14万亿到期,到期历来是发新债还旧债,债务压力,特别是地方政府债务压力的情况下要想无风险收益率继续上升,地方政府发债的压力会很大,所以不要想着说我们在进行金融监管的过程中还继续把国债收益率往上提,这样一个结果,发债压力可能会产生违约。作为主动式调控的结果,不太可能让这种现象产生,在国债收益率方面,预计2018年跟2017年会不一样,2017年是不断往上走,但2018年更多可能是振荡的过程。

第二方面是对资金流出的影响,2017