推荐电解铝、锂电原材料板块,关注金属加工、铜冶炼和稀土板块。

国君有色新材料 刘华峰 / 徐明德 / 汤龑 / 邬华宇

周期研判:继续推荐电解铝、关注铜冶炼、稀土。

电解铝新增产能,预计新增产能叫停和不合规产能去化有望将电解铝实际产能控制在3700万吨/年,伴随铝需求增长带来的价格上行有望再三季度开始。维持增持评级:云铝股份、中国铝业、神火股份。铜TC/RC逐步企稳:伴随铜精矿缺口被逐步认知,短单TC/RC企稳且未来进一步下行空间有限,上市公司盈利有望迎来边际改善,增持评级:铜陵有色。稀土价格继续上行,受益标的:广晟有色、盛和资源。

国君有色刘华峰【电解铝供改第二步:产能置换几近完毕】

国君有色刘华峰【周观点 | 推荐电解铝和估值消化的加工材板块】

周期研判:继续推荐电解铝、关注铜冶炼、稀土。

电解铝新增产能,预计新增产能叫停和不合规产能去化有望将电解铝实际产能控制在3700万吨/年,伴随铝需求增长带来的价格上行有望再三季度开始。维持增持评级:云铝股份、中国铝业、神火股份。铜TC/RC逐步企稳:伴随铜精矿缺口被逐步认知,短单TC/RC企稳且未来进一步下行空间有限,上市公司盈利有望迎来边际改善,增持评级:铜陵有色。稀土价格继续上行,受益标的:广晟有色、盛和资源。

国君有色刘华峰【电解铝供改第二步:产能置换几近完毕】

国君有色刘华峰【周观点 | 推荐电解铝和估值消化的加工材板块】

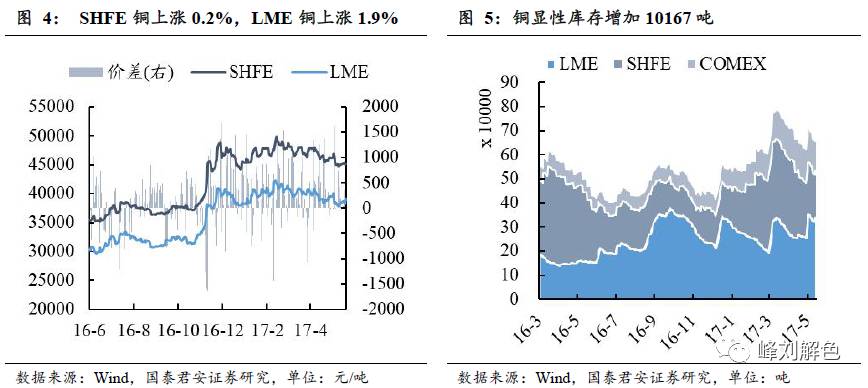

根据世界金属统计局最新数据显示,2017年一季度全球铜市市场呈现供过于求状态,第一季度产量过剩14.8万吨,同比增长2%,与此同时全球精炼铜产量同比降低0.1%至576万吨,而全球精炼铜一季度消费总量为561万吨。

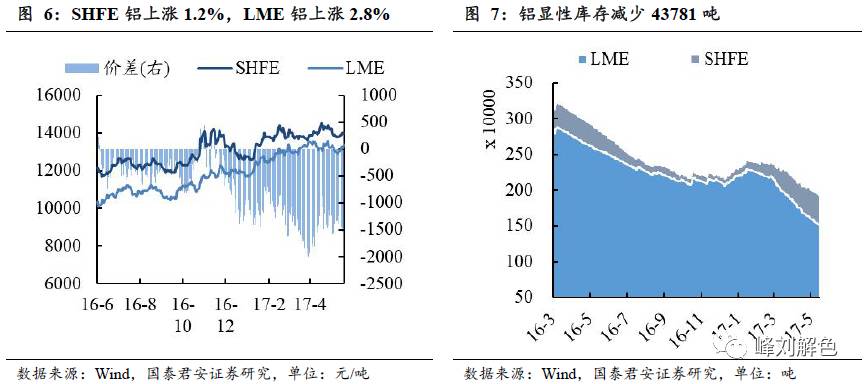

另一方面,全球铝市场呈现供不应求的情况。即使目前全球原铝产量在一季度同比增长了7.2%,全球原铝市场一季度短缺高达20.7万吨 。其中中国原铝一季度产量全球占比约56% 。

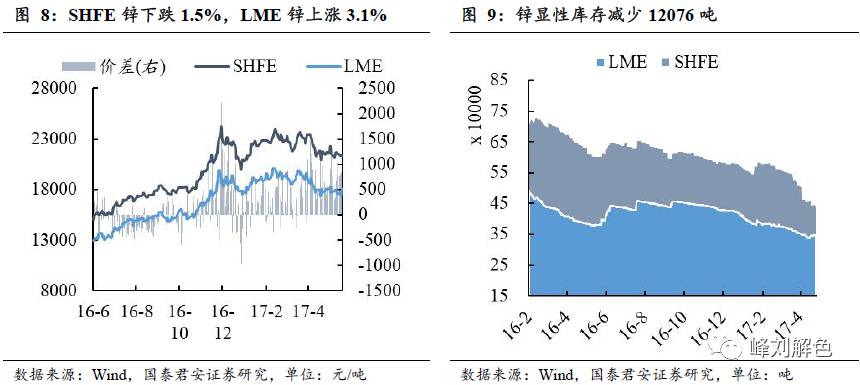

全球锌市场在前两个月存在8.6万吨的产量过剩,但在三月下降了3.9万吨,最终产量过剩4.7万吨。

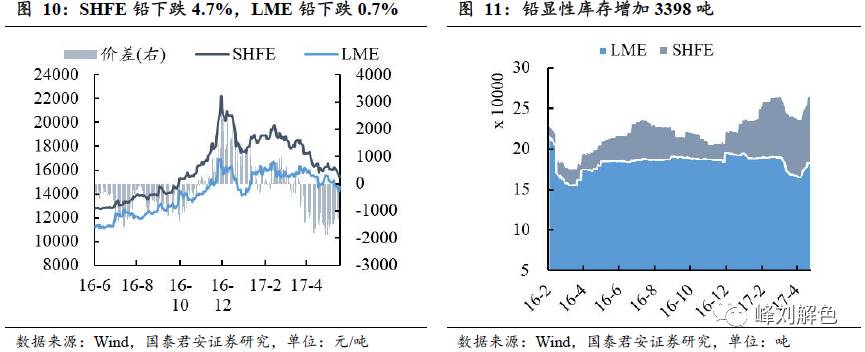

全球铅市场则存在10.4万吨的短缺,同时国际铅市场2016年全年短缺总计为17.1万吨。

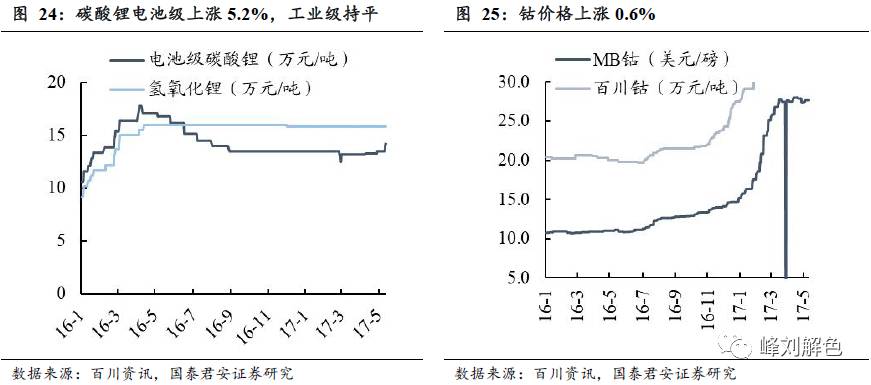

锂电原材料:锂资源供给继续趋紧,金属钴价格调整逐步到位。

我们判断2017年上半年锂精矿供需仍紧张,新增供给RIM/Cattlin精矿与加工产能有待磨合,碳酸锂/氢氧化锂价格维持高位。四氧化三钴需求向好,硫酸钴价格受下游厂商备货需求减弱影响短缺略有缓解,金属钴价格供需或重现缺口。同时,下半年特斯拉Model3等大带电量车型销量增长将进一步加速消化锂钴资源和加工产能新增供给。增持评级:天齐锂业、赣锋锂业、中科三环、正海磁材;受益标的:厦门钨业、洛阳钼业、华友钴业。

国君有色【赣锋锂业:环比增长超预期,加速布局资源端】

国君有色刘华峰【天齐锂业:业绩符合预期,拟配股融资扩产】

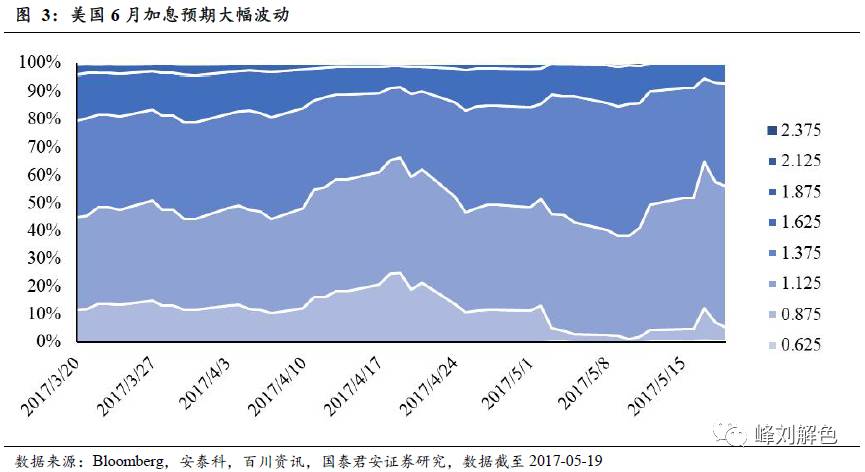

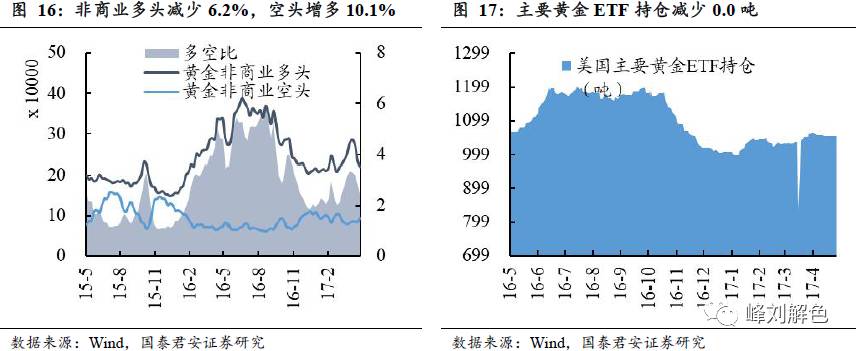

政治因素驱动美元下行金价上行。

美国政治不确定性降低财政刺激政策落地的可能性,因此造成特朗普计划中利好美元的政策落地的可能性,进而有可能影响美联储政策。同时,美国新屋开工数据低于预期,受此影响,黄金价格上行。

小金属和加工:加工板块估值逐步体现吸引力。

金属加工上市公司逐步构筑专业细分领域进入壁垒,估值逐步回落到对应2017年15~20x PE区间,配置价值显现,增持评级:明泰铝业、南山铝业;受益标的:亚太科技、东睦股份、楚江新材、海亮股份。

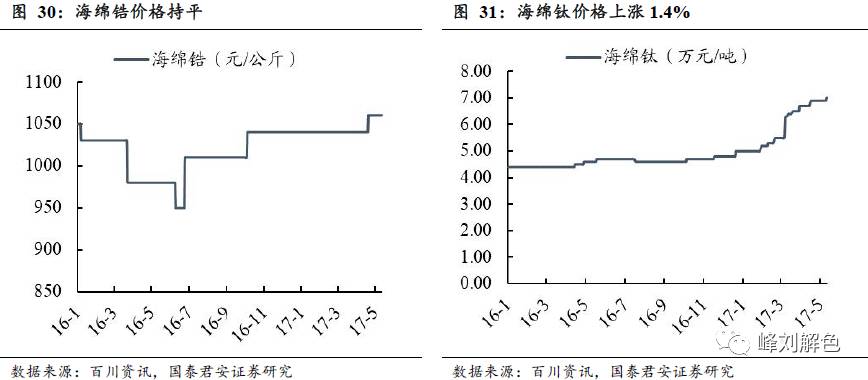

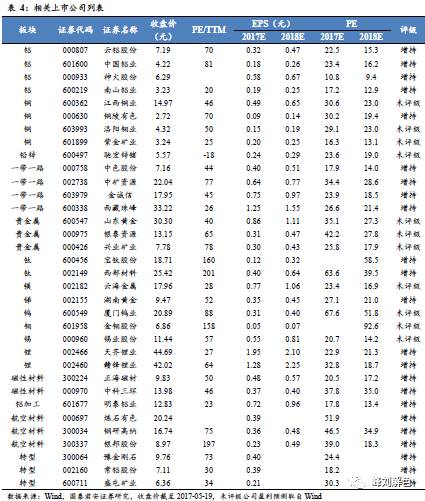

小金属推荐锑、钛。

当前时点首选锑(环保力度持续趋严)、钛(海绵钛产能再平衡,加工过剩产能逐步出清)和镁(轻量化应用推升合金用量)三个品种,增持评级:湖南黄金、宝钛股份,受益标的:云海金属。

新材料板块增持评级:

钢研高纳、炼石有色、银邦股份。

风险提示:

宏观经济运行风险。

钴、钨钼、稀土、铜冶炼板块上行

。

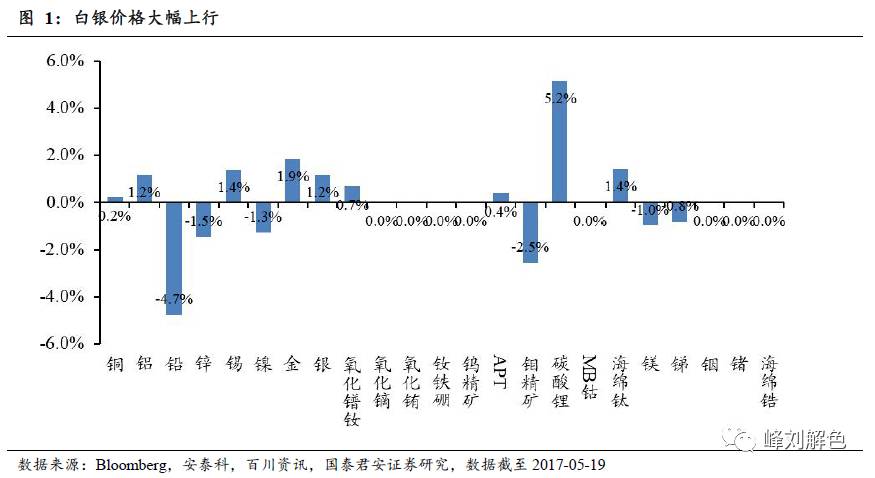

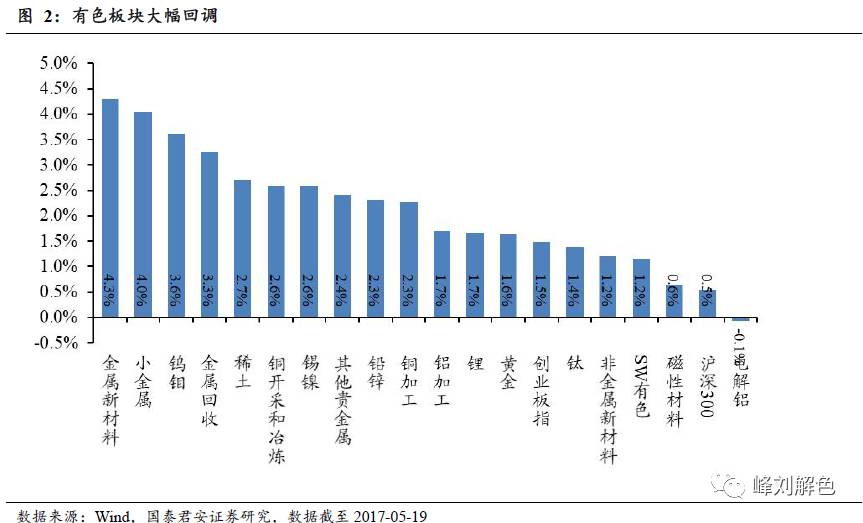

全周沪深300上行0.5%,创业板指上行1.5%,申万有色金属板块上行1.2%。金属新材料、小金属(主要受钴金属带动)、钨钼、铜冶炼涨幅居前。

4.1 基本金属价格和库存

4.2 贵金属

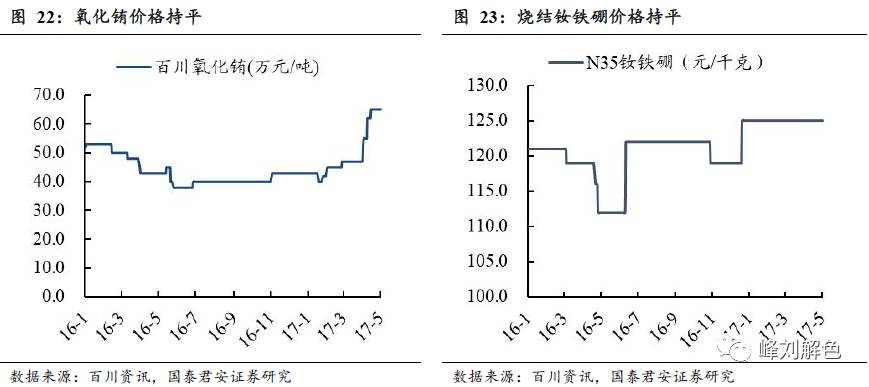

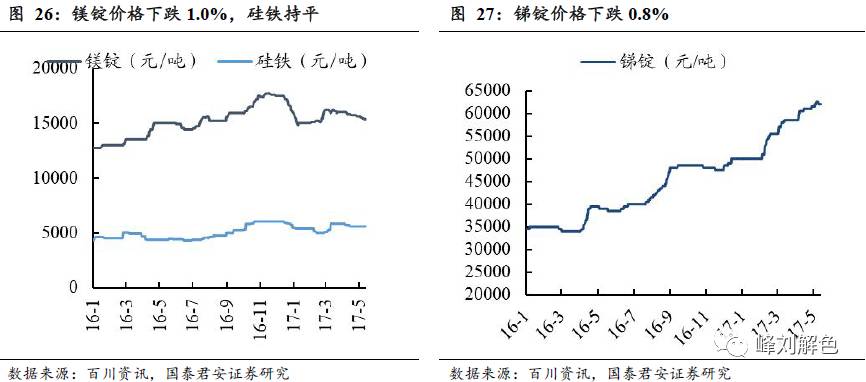

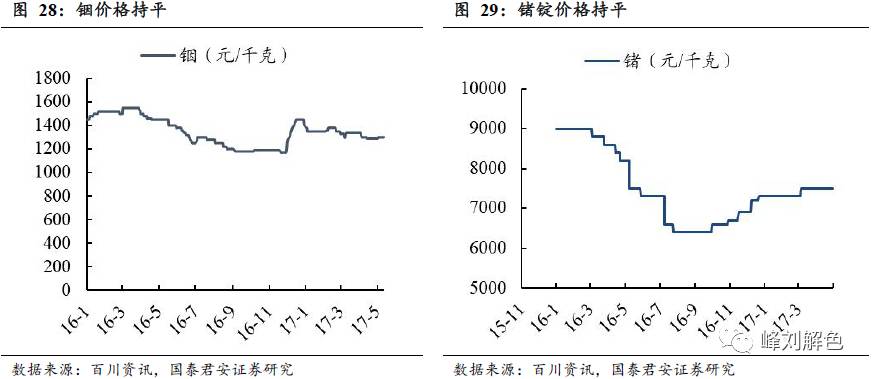

4.3 小金属价格

刘华峰/18566231524/首席分析师

徐明德/18017451908/资深分析师

汤龑/15001802656/

资深分析师

邬华宇/18801927438/

资深分析师