1、

生猪养

殖板块:预计个别地区猪肉限价限量政策难从根本压制猪价,不改未来2年猪价高位之势,叠加上市公司产能恢复,利润有望逐季度持续高增长,继续推荐!

1)个别地区猪肉购买限量及补贴政策并非首次推行,预计对猪价上涨压制作用有限。

一方面,当前全国推行猪肉限量限价政策仍然是个别地区小范围试验,预计难从根本上弥补猪肉供需缺口,对猪价上涨压制作用或有限。另一方面,莆田荔城区启动平价超市限量销售猪肉并实行补贴并非首次。我们认为,限购猪肉一定程度上短期减少猪肉价格上涨压力,但中国人均猪肉年消费40kg,平均每天消费0.1kg,考虑到猪肉市场流通及推行范围,难从根本上改变猪价高位格局。

2)生猪产能深度去化,猪价突破历史高位。

7月能繁母猪存栏环比降8.9%,同比降31.9%,产能达到非洲猪瘟以来单月最大去化幅度。根据猪联网数据,8月25日,全国生猪出栏均价达到25.39元/公斤,仍在持续上涨之中;我们预计8-9月间全国生猪供给将持续趋紧,从而推动猪价继续加速上涨,9月全国均价有望超过25元/公斤。且在产能深度去化之下,未来全国猪价有望持续超预期,2020年生猪出栏均价将超过25元/公斤,头均盈利有望达到1000-1500元。

3)预计8月之后,各上市公司能繁母猪存栏有望持续走高。

本周多家上市公司发布半年报,我们认为,随着疫情逐步趋稳,预计疫情冲击有望减弱;此外,上市公司一方面具备较强的母猪繁育能力,另一方面各家公司均在加大三元肥母猪的留存比例,以用于未来能繁母猪的产能扩张。我们预计,8月之后各公司能繁母猪存栏有望持续走高,并为各家公司未来出栏高增长奠定基础。

4)我们认为,未来2-3年,将是养猪板块的盈利景气周期叠加头部上市企业出栏的快速扩张期,是一波长期的量利齐升行情。

当前时点养猪板块仍具备强配置价值,

重点推荐高弹性标的正邦科技、天邦股份、唐人神、中粮肉食等,养殖龙头温氏股份、牧原股份、新希望、万洲国际等。

2、

动物疫苗板块:连续大涨之后,疫苗板块怎么看?

8月6日,哈兽研获得非洲猪瘟疫苗相关专利的申请号,表明非洲猪瘟疫苗研发进展正持续向前推进,有望改变此前市场对于非瘟疫苗研发的悲观预期。从行业趋势来看,随着行业盈利的抬升,提前出栏减少以及非瘟疫情恐慌减弱,动物疫苗使用积极性有望大幅回升,因此,我们认为,猪疫苗板块业绩有望迎来触底回升。此外,根据我们的测算,若后续非瘟疫苗明年推出应用,则有望使得生猪疫苗市场容量实现大幅扩容,当前阶段可以提前布局,

首选中牧股份,其次生物股份、普莱柯。

禽苗首选瑞普生物。

3、

肉鸡养殖板块:

猪价加速上涨有望对鸡价上涨提供支撑,预计此轮肉禽景气周期将超历史周期!

非瘟疫情带来的猪肉供需缺口将逐渐显现,作为猪肉消费的主要替代品,禽肉消费有望快速增长,助推禽链景气持续。本次莆田荔城区推广的限购政策也可以看出,对猪肉限购但并未对禽肉购买进行限制。我们预计此轮禽链景气向上时间和程度都将超历史周期!预计上市公司盈利改善明显!

1)白羽肉鸡板块,重点推荐圣农发展,其次仙坛股份、益生股份、民和股份、新希望、禾丰牧业等;

2)黄羽肉鸡板块,重点推荐温氏股份、立华股份;

3)肉鸭板块,重点推荐华英农业。

风险提示:

政策风险;

疫病风险;

农产品价格波动;

极端天气;

进口变动

本周,一方面,福建省莆田市荔城区启动该区猪肉购买限量和补贴政策,引起市场非常大的关注,未来猪肉限量限价政策是否会全面推广、猪价会如何变化,成为市场讨论焦点;

另一方面,本周温氏股份、正邦科技、天邦股份等公司发布半年报。

对此,我们认为:

1.1.生猪养殖板块:

预计个别地区猪肉限价限量政策难从根本压制猪价,不改未来2年猪价高位之势,叠加上市公司产能恢复,利润有望逐季度持续高增长,继续推荐!

1)个别地区猪肉购买限量及补贴政策并非首次推行,预计对猪价上涨压制作用有限。

一方面,当前全国推行猪肉限量限价政策仍然是个别地区小范围试验,预计难从根本上弥补猪肉供需缺口,对猪价上涨压制作用或有限。

另一方面,莆田荔城区启动平价超市限量销售猪肉并实行补贴并非首次。

在2019年春节期间,该区政府就推广过类似的政策,其中:

两次补贴政策相同;

但,本次限量只是猪肉(包括腿肉、条肉、精瘦肉、排骨),上次还包括粮油蛋及其他肉类;

本次猪肉限购2kg/人且限购时间看猪价走势,上次限购各类肉类合计限购3kg/人且限购时间为18天。

我们认为,限购猪肉一定程度上短期减少猪肉价格上涨压力,但中国人均猪肉年消费40kg,平均每天消费0.1kg,考虑到猪肉市场流通及推行范围,难从根本上改变猪价高位格局。

2)生猪产能深度去化,猪价突破历史高位。

7月能繁母猪存栏环比降8.9%,同比降31.9%,产能达到非洲猪瘟以来单月最大去化幅度。

根据猪联网数据,8月25日,全国生猪出栏均价达到25.39元/公斤,仍在持续上涨之中;

我们预计8-9月间全国生猪供给将持续趋紧,从而推动猪价继续加速上涨,9月全国均价有望超过25元/公斤。

且在产能深度去化之下,未来全国猪价有望持续超预期,2020年生猪出栏均价将超过25元/公斤,头均盈利有望达到1000-1500元。

3)预计8月之后,各上市公司能繁母猪存栏有望持续走高。

本周多家上市公司发布半年报,我们认为,随着疫情逐步趋稳,预计疫情冲击有望减弱;

此外,上市公司一方面具备较强的母猪繁育能力,另一方面各家公司均在加大三元肥母猪的留存比例,以用于未来能繁母猪的产能扩张。

我们预计,8月之后各公司能繁母猪存栏有望持续走高,并为各家公司未来出栏高增长奠定基础。

4)我们认为,未来2-3年,将是养猪板块的盈利景气周期叠加头部上市企业出栏的快速扩张期,是一波长期的量利齐升行情。

当前时点养猪板块仍具备强配置价值,

重点推荐高弹性标的正邦科技、天邦股份、唐人神、中粮肉食等,养殖龙头温氏股份、牧原股份、新希望、万洲国际等。

1.2.

动物疫苗板块:

连续大涨之后,疫苗板块怎么看?

8月6日,哈兽研获得非洲猪瘟疫苗相关专利的申请号,表明非洲猪瘟疫苗研发进展正持续向前推进,有望改变此前市场对于非瘟疫苗研发的悲观预期。

从行业趋势来看,随着行业盈利的抬升,提前出栏减少以及非瘟疫情恐慌减弱,动物疫苗使用积极性有望大幅回升,因此,我们认为,猪疫苗板块业绩有望迎来触底回升。

此外,根据我们的测算,若后续非瘟疫苗明年推出应用,则有望使得生猪疫苗市场容量实现大幅扩容,当前阶段可以提前布局,

首选中牧股份,其次生物股份、普莱柯。

禽苗首选瑞普生物。

1.3. 肉鸡养殖板块:

猪价加速上涨有望对鸡价上涨提供支撑,预计此轮肉禽景气周期将超历史周期!

非瘟疫情带来的猪肉供需缺口将逐渐显现,作为猪肉消费的主要替代品,禽肉消费有望快速增长,助推禽链景气持续。

本次莆田荔城区推广的限购政策也可以看出,对猪肉限购但并未对禽肉购买进行限制。

我们预计此轮禽链景气向上时间和程度都将超历史周期!

预计上市公司盈利改善明显!

1)白羽肉鸡板块,重点推荐圣农发展,其次仙坛股份、益生股份、民和股份、新希望、禾丰牧业等;

2)黄羽肉鸡板块,重点推荐温氏股份、立华股份;

3)肉鸭板块,重点推荐华英农业。

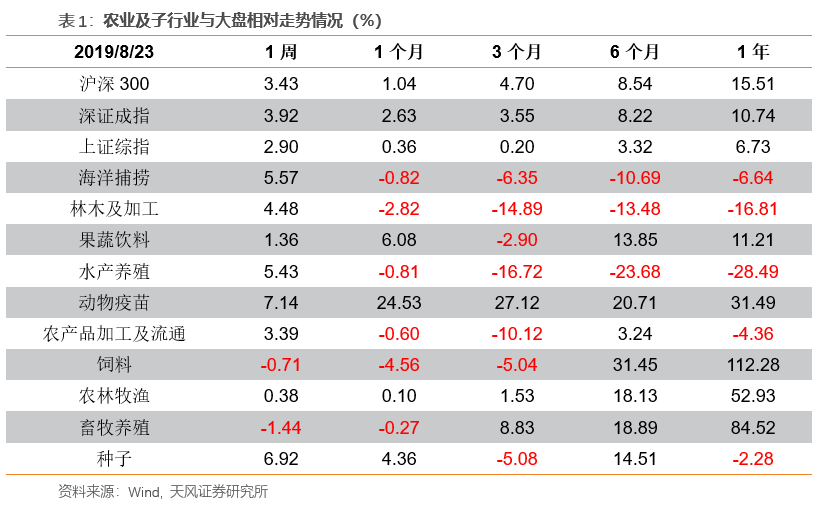

本周(2019年8月16日-2019年8月23日),农林牧渔行业+0.38%,同期沪深300、上证综指、深证成指变动分别为+3.43%、+2.90%、+3.92%。

农林牧渔行业中,涨幅相对较大的三个行业为:

动物疫苗、种子、海洋捕捞板块;

涨幅相对较小的一个行业为:

果蔬饮料板块;

跌幅相对较大的二个行业为:

畜牧养殖、饲料板块。

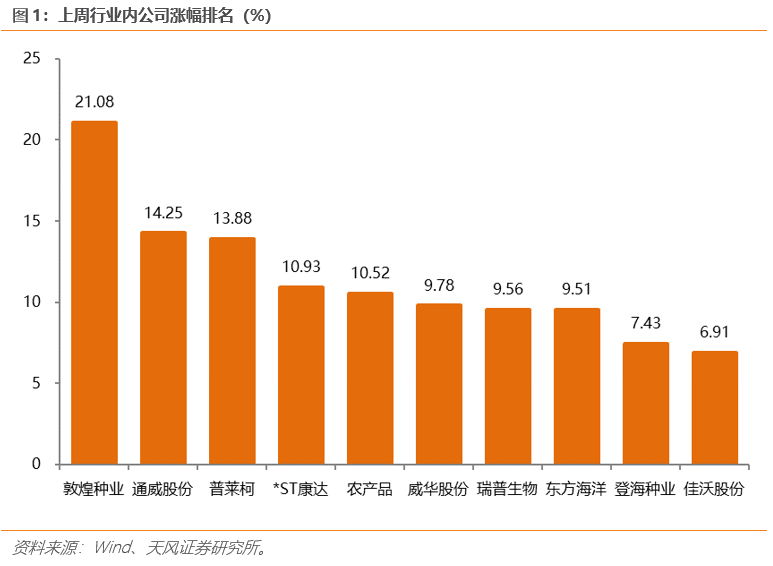

个股中,涨幅靠前的为敦煌种业+21.08%、通威股份+14.25%、普莱柯+13.88%、*ST康达+10.93%、农产品+10.52%、威华股份+9.78%、瑞普生物+9.56%、东方海洋+9.51%、登海种业+7.43%、佳沃股份+6.91%。