你家里养狗吗?你家里养猫吗?

据说这是现代中国男性与中国女性搭讪时比较常见的一个话题,也从侧面反映,宠物的饲养已经成为中国的一个普遍社会现象,甚至在有些地方已经出现了一个家庭饲养多只宠物的现象。

普遍认为,宠物的饲养与整个社会人群的生活方式有很大关系,单身空巢青年和空巢老人的越来越增多,让宠物的饲养具有了某种情感属性。

随之也带来了宠物用品与服务市场的商机。而这在欧美早已经成为一个成熟且庞大的产业链。

中国这个市场其实也发展比较很长时间了,但是随着最近两年消费升级的加速,以及空巢经济的爆发,开始越来越受到资本关注。

1.1 中国宠物市场与欧美市场底差在哪里?

不管你愿不愿意承认,中国宠物市场的风口喊了很多年依然没有彻底到来。

一个产业进入到爆发期与成熟期,往往与内部环境和外部环境的同步成熟有很大关系,资本更多是杠杆作用,而不是决定性作用,对于中国宠物市场迟迟未能爆发的根本性因素,个人认为:

首先是人均可支配收入水平远未到达欧美国家水准。

这是根本因素,中国的人均可支配收入与欧美发达国家依然有比较大的差距,用于宠物类的可支配收入就更少了。

其次,中国家庭养育宠物的习惯还没有成熟,作为形成产业链最底端的用户教育与普及还没完成。

任何一个地区宠物市场的成熟都会形成不同的产业阶段,在一个地区或者国家宠物市场兴起的第一步是完善的活体交易市场,没有底层宠物拥有量和活体交易是不足以支撑后面其他交易的。

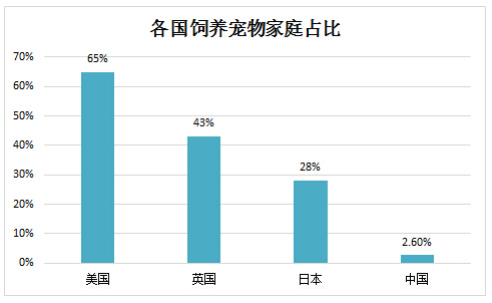

中国的人均拥有宠物数量依然偏低。美国是世界上最大的宠物经济大国。其65%家庭中拥有一只宠物。而中国的该数字为2.6%。综合来看中国拥有宠物数量比与欧美相比还有巨大差距。

据公开资料

总结起来,就是产业的关键指标:购买力和宠物拥有量没有到达彻底爆发的临界点。

不过让人看到希望的是中国人均GDP到达8000美金这个临界点,据中国农业大学动物医学院研究数据表明,当一国人均GDP到达3000-8000美金以后,宠物经济就会迎来迅速发展。

中国宠物经济年均有接近百分之30左右增速,正在呈现高速增长态势,尤其是随着中国的宠物饲养从传统的看家护院式需求到精神陪伴式需求重要转变之后,国人在宠物方面开支的增长将会越来越大。

图:中国产业信息网

1.2 中国与世界宠物市场现状扫描

全世界都在养什么宠物?

了解或者要进入一个市场之前,先要了解目标客群。对于宠物市场的研究而言,我们第一步需要了解的这个最核心的群体,大家都在养哪些宠物:

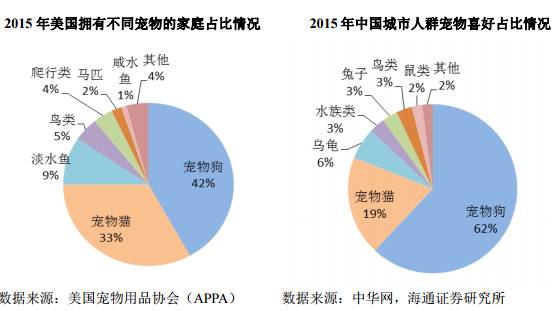

通过对比可以清晰发现,在中美两国的宠物中,狗都属于第一大宠物养殖品类,而猫紧随其后,如果把乌龟也计算入水族养殖类,则水族的养殖是第三类别,这也是中国特别值得注意的市场。

而目前市场上的宠物交易也大都围绕着猫狗来进行。

全球宠物市场基本现状的扫描

全球宠物市场中,目前最大的市场位于北美,北美地区的宠物经济的总值约占据整个世界市场的37%,欧洲属于第二大宠物经济市场,约占到24%。

而亚洲市场紧随欧洲市场之后,大约占据23%的市场。从近几年数据显示来看,亚洲的宠物市场是整个世界宠物经济市场的助推器,未来几年亚洲市场将会有望超越欧洲市场成为全球第二大宠物市场。

作为在北美已经萌芽100年历史的宠物经济,截止到2014年,美国宠物经济每年消费总额可达580亿美金,而这580亿美金基本来自于:

宠物食物占据第一大消费支出占比,大约占据38%的市场份额,兽医养护大约占据26%市场,宠物用品(包含非处方类药物)24%,宠物清洁 8%,活体交易4%。

而作为第二大交易市场的欧洲,宠物用品市场的占比份额略有差异。欧洲市场宠物食品支出的比重大约能够占据到50%。

我们最后可以对比一下中国市场的宠物消费占比从中可以推倒出中国市场的现状:

据有宠网发布的《2016年中国宠物行业白皮书》数据显示,中国宠物食品的比重在整个宠物消费市场占比最大,大约可以占据到37%,其中最核心的产品品类以宠物零食罐头、国产(进口)主粮为主,是目前竞争最为激烈的市场,而国外品牌在其中依然居于主导地位。

中国宠物医疗市场大约占据22.02%左右是其中的第二大支出,基本与欧美国家保持同等占比,通过以上数据的对比,我们可以得出一些有意思的结论:

结论1 从全球范围来看,宠物食品的支出在整个支出居于统治地位。

结论2 一个宠物市场和宠物产业链的成熟有其基本规律,且是不可逾越的。

结论3 宠物市场的成熟与人口结构有着正向关联度。

首先我们来看看中国宠物消费有哪些产业链。

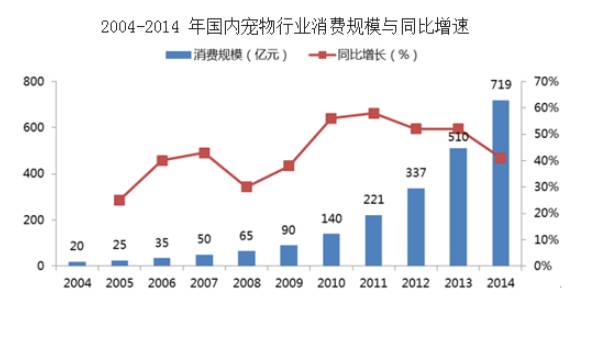

事实上上中国的宠物消费市场起步比较晚,相较于欧美市场动辄百年的时间,中国整个宠物消费市场起步时间也只有20多年历史。

其中还依赖于2004-2014年间的黄金十年,在这10年期间,中国宠物市场实现了36倍增长,也慢慢有了宠物食品、用品、美容保健、宠物医院等基础产业链。目前国内的产业链核心环节分为两块:

宠物饲养与活体交易:

这中间分为宠物养殖场和宠物交易。值得注意的是,中国目前并没有大规模的进行宠物养殖和培育活体的专业机构。更多是类似于传统的养殖鸡鸭的养殖户进行养殖,还有一部分活体养殖则是在一些更零碎的宠物家庭中进行。

目前中国活体养殖比较活跃地区主要分布于成都市、河南省和东北这三个区域。

在养殖规模受限,繁育规模受限情况下,也让猫狗等的活体养殖不太能够出现像养鸡、养鸭大规模养殖的可能性。

这就导致了一个结果,中国活体交易两端的市场都是极度碎片化的。这中间衍生出的问题很多:比如星期狗(买到家一周内就死亡),比如宠物的检验检疫,比如宠物的物流配送等问题。

宠物的活体交易环节非常复杂,会涉及到活体繁殖、“活体包装”、活体检验检疫、活体的配送、活体的售后等复杂的环节,所以从市场机会判断而言,此环节痛点明显。

宠物食品与加工销售

这个环节是目前宠物消费市场中支出占比最大的一个环节,也是目前宠物消费领域竞争最激烈的领域,国外品牌在中国这个市场依然占据着比较大的主导地位。

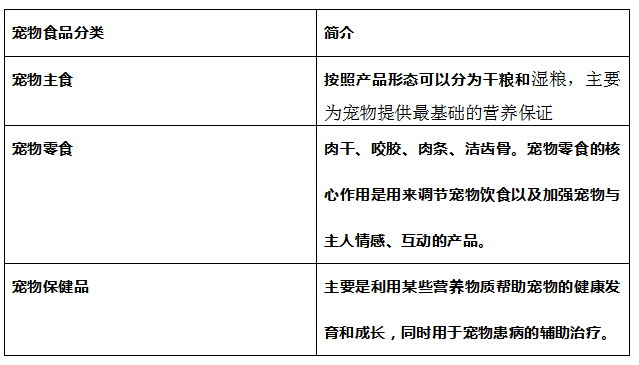

所谓的宠物食品是指介于人类食品与传统畜牧饲料之间的产品,主要为各种宠物提供生命保证、生长发育和健康所需要的营养物质,按照具体的功能划分宠物食品可以分为三大类:宠物主食、宠物零食、宠物保健品。

目前世界上的宠物食品加工类企业分为两种类型:

一种是以雀巢、玛氏为代表的国际大品牌。此类品牌此前制造和生产人类食用消费品,因为家庭宠物养殖的需求爆发,随道进入到宠物食品的制造领域,玛氏和雀巢的产品在国内宠物食品的销售中处于领先地位。

第二类是原材料类型的食品制造公司,这些公司过去可能是从事农产品的,比如玉米、养鸡、养鱼的。他们在加工人类食品的时候,会剩下非常多的边角料,如果单纯当做边角料卖掉会非常可惜。所以这些企业可能会选择制作成更高附加值的宠物食品。

从目前中国的宠物食品的销售来看,由国外消费品巨头玛氏成立中外合资企业爱芬食品(北京)有限公司生产的宝路、伟嘉、皇家和雀巢旗下的冠能、康乐多等国外的市场占比应该超过50%以上市场占有率。

而国内的几个知名领先品牌没有一家市场占有率能超过10%。

造成这种现状与格局是有历史原因的,这些中外合资品牌此前依靠领先的生产能力和品牌能力在世界宠物食品上已经形成了一定地垄断地位。

不过目前这种格局在新一波消费升级之下迎来了新的窗口红利,资本也看到了这个新机会,所以开始加码对国产宠物食品品牌的投资,产生新的窗口期机会的原因有几方面:

1 目前养育宠物的年轻一代用户心智中还没有完全形成宠物食品品牌概念。

固然有玛氏等大品牌,但在这个领域,用户在新媒体兴起之后,可能依靠新媒体和电商渠道购买自己更熟悉更了解的品牌,这个细分心智市场,渠道能力比品牌重要,中国宠物食品消费用户还处在早期心智教育阶段。

2 伴随着新一轮消费升级和渠道洗牌,国际化大品牌在超市端的渠道强势不在。

事实上国际品牌进入中国依赖的是原有消费品在大商超的强势渠道,但随着中国新一波便利店渠道、专营化渠道的崛起,新的渠道红利将会出现,尤其是宠物社区店将可能成为狗粮的新分销通路。

3 中国用户的个性化、分众化需求时代到来,让提供标品的大品牌处于劣势。

事实上随着中国宠物消费观的普及完成,新一代中国年轻用户越来越了解宠物养殖的专业化知识和习性,会更多基于宠物的体质、特性去选择合适的宠物食品,而不是盲目购买国外大品牌,这个过程就是新的消费升级过程。

基于以上判断,我们认为在宠物食品领域将会具备众多的新品牌的投资机会,尤其是食品的垂直化、细分化、专业化和功能化属性会得到加强,每个特定品类的头部品类都具有较大投资价值,我们看好中国出现新一代的优质宠物食品品牌。

宠物用品零售

宠物用品零售领域与宠物食品领域有许多相似之处。这个领域的产品主要包含:附属用品、清洁工具、宠物服装三个大的类别。更具体而言还包括宠物家居用品、宠物玩具、宠物喂食器、宠物窝垫等细分产品。

这个领域在我国呈现出小企业众多的特点,基本没有形成比较大的品牌优势的企业,且大部分生产制造企业的客户都是面向国外市场。

通过对美国市场的分析我们发现,在成熟的零售业态下,一定会出现综合连锁性的宠物用品服务商,同时会往上下游产业链进行衍生服务。

中国在这一块还面临着巨大的蓝海市场的机会,整个宠物用品品牌领域基本处于有品类,但无强势品牌,和无专业化强势渠道阶段,下一步资本可以重点考虑布局投资宠物用品连锁与服务。

宠物医疗

宠物医疗是整条宠物产业链重要的一个环节,也是2017年大资本们纷纷涌入的环节。宠物医疗可以分为宠物诊疗、疾病防御、宠物保健这几个环节。

在国际上,宠物医疗细分领域已经出现了独角兽公司,在美国纳斯达克上市的宠物医护巨头VCA Inc 是纳斯达克上市公司,业务主要位于美国与加拿大,拥有大约750家宠物医院,在美国独立拥有独立动物医院和临床实验室。

截止到目前总市值约为74.64亿美金,目前该公司已经被全球领先的快消品巨头玛氏以91亿美金收购。

经非常成熟,所以出现大型的独角兽级别上市公司已经比较常见,而在中国市场,则依然是资本正在进入早期的布局阶段。

资本之所以大举进入到宠物医疗市场,有几个重要因素:

1、中国宠物医疗市场还在非常早期阶段。对比美国连锁巨头第一名和第二名都有超过750家以上的连锁门店,而中国这个市场领跑者都才处于100家这个临界点,不到美国连锁业的8分之1。

这意味着资本进入之后,还有巨大的可扩张和增长空间,市场格局未定,这个节点资本进入正是合适的阶段。

2、 宠物医疗连锁在美国已经是被验证的可行性的商业模式,而且未来可以与下游的宠物护理、宠物美容等产业链深度结合,是撬动宠物大市场的重要入口。

而本身这个行业已经产生过独角兽巨头,中国这个市场随着市场逐渐成熟也一定会产生规模化企业。

3 、宠物医疗是仅次于宠物食品领域的第二大市场,其需求是一个刚性需求市场。也是一个比宠物食品行业更容易做出服务溢价的产业。

由于这个行业要求专业度高,具有较高的定价权,且容易与宠物殡葬等产业形成很好关联度,所以具有非常高的投资价值。

4、 这个行业是一个有一定进入壁垒的行业,其对兽医的专业性、技术性要求很高。如果能在优秀兽医和稀缺的诊断疫苗技术领域形成一定垄断,是能够快速构建品牌壁垒的行业。

以美国成熟市场800家连锁规模来计算,在中国市场谁先到达400家医院临界值,谁就可能成为这个细分领域第一名。

总之,宠物医疗是整条产业链中最具有高价值、可复制性、可连锁性的产业,与宠物用品零售连锁是未来最具有前景性的细分产业,新消费内参非常看好这块资本的继续加码。

首先是宠物美容。这是基于前面四个细分市场成熟之后进一步发展的市场,对比欧美历史,这块市场最近几年成长速度比较快,但在国内基本处于刚刚萌芽的阶段:

宠物美容市场主要包括:洗澡、剪毛、修指甲、染毛市场。

由于这一块是属于宠物服务业范畴,所以核心是服务技师,目前国内这个领域没有出现较大规模的连锁服务,比较多的是以夫妻店业态存在于小区附近的业态为主。

但这个市场未来最大的可能性是与宠物用品服务这样的市场集成为一个服务,不太看好单一的只提供宠物服务的市场。此前很热门的宠物宠物殡葬市场也是如此。由于其服务业的特殊属性,其规模化是这个行业最大问题。

而且由于现阶段中国的宠物服务市场处于早期,可能大规模的需求爆发还需要很长一段时间,所以曾经很火爆的上门O2O大多溃败的原因就在于需求的普及还没完成。

其次是宠物培训市场,主要是为宠物提供基础性训练、居家礼仪、社交礼仪培训等。

此部分同样目前在中国还处于非常早期的长尾市场,整体需求量并不如食品和用品、医疗市场大。而此前热门的宠物社交也属于此部分,但新消费内参并不看好宠物社交市场,逻辑依然是认为中国市场阶段还没到。

最后是宠物保险市场,包括宠物残疾保险,伤病保险,丢失保险,死亡保险等,对于许多高价值的大型名贵犬而言,这一块确实存在需求。

在国外宠物杂志也是一个热门的内容需求市场,甚至每一个类目都有独立专业的内容提供商。

国内近几年也依托于微信公众号的崛起,产生了一大批基于宠物的媒体与内容提供商。

在这些垂直的内容媒体变现方式上,电商会成为其中主力的变现模式。这中间可能潜在存在着产品品牌化的可能性,甚至能诞生一批新的宠物食品消费品牌。

1 从整个中国宠物消费环境来看,中国宠物消费最大的机会依然是在宠物食品与宠物医疗两大板块。

而未来上升比重较大的会是宠物服务以及围绕着宠物周边的高端酒店等相关创新服务,但在目前阶段后向服务业依然是小众市场,还处于成长期,但机会很大。

2 在宠物消费市场中,活体交易环节体验的改变是具有投资机会。

作为整个宠物活体交易的入口,如何安全的把优质宠物配送到用户手中依然是一个大难题,所以在这个交付的痛点环节可能潜藏着创新的机会。

3 在宠物食品领域,专业化,功能化,细分化是一个大趋势。

不同的宠物种类(大型犬、小型犬)对食物的要求会越来越专业化,而对不同体型的动物,基于健康数据的检测配比制定个性化食物方案越来越可能,这也就为宠物食品的升级和品牌化提供了机会。

4 随着新零售和线下商业回归,更加专业化、精细化的宠物用品连锁商有重大机遇。

过去在宠物用品领域以制造商为主,其长期处于价值链条的底端。如果通过自己布局专业化线下店,同时整合后端服务是有很大机遇窗口期的,对比美国的两大连锁巨头,中国线上线下融合的新零售业态的宠物用品服务商一定会出现。

5 宠物医疗具备巨大的窗口期投资价值。由于宠物医疗进入壁垒较高,扩张速度相对会比较慢,因为制约该行业根本性因素之一是专业兽医人才的缺乏。

即使资本进入也无法短时间内改变中国兽医专业人才不足的局面,所以这个阶段谁如果拥有比较强的科研实力,谁就可能在这一波消费升级中抓住新机会。建议资本可以提前布局兽医领域专业培训市场。

6 宠物服务业短时间内无法颠覆夫妻店业态,行业拐点还没出现。

作为服务业,专业化的人才供给和体系化连锁是标配,但由于宠物美容这些服务还处于早期培育市场,这个阶段依然是继续教育市场阶段,资本目前进入价值不大。

总之,中国宠物消费行业是一个巨大的快速成长的黄金市场,也迎合了当下的空巢经济和消费升级浪潮,但产业链大部分环节还处在非常早期粗放竞争阶段,如果这个阶段能进入市场,建立壁垒,中国宠物消费市场就一定有机会出现独角兽。