中国棉花信息网专稿

上周国际市场整体表现为冲高回落,震荡下行。

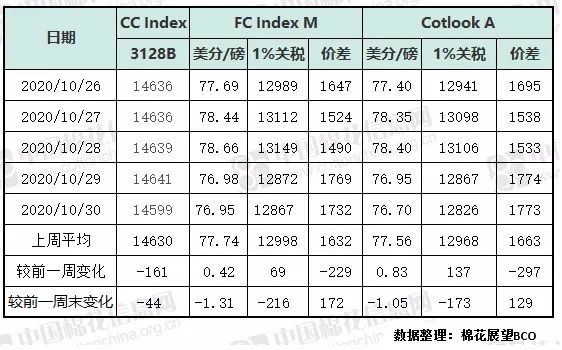

周初冷空气对美新棉造成负面影响,兼之热带风暴“泽塔”来袭,ICE期棉止跌反弹;周二美国农业部发布统计数据,美国新棉优良率与去年持平,ICE涨跌互现,整体维持稳定;周三全球新冠疫情形势严峻,多国确诊病例再创新高,市场对各国可能出台更加严格的封锁措施深表担忧,美股跳水,ICE期棉大幅下挫,回吐周内涨幅。

主力12月合约考验70美分/磅支撑,最终收于70.17美分/磅,后两日美元走高、多头获利平仓,ICE接连下挫;主力12月合约周均结算价70.61美分/磅,环比下0.68美分/磅;周五结算价为68.92美分/磅,较前一周五跌2.37美分/磅。

受其影响,国际现货先涨后跌,Cotlook

A指数周五为76.7美分/磅,较前一周五跌1.05美分/磅,1%关税下折人民币12826元/吨。

国内方面,上周郑棉市场整体表现为区间震荡行情。周三“南疆疫情管控出行,降低加工出疆进度”一度成为多头上攻的理由,主力合约CF101突破前两日震荡区间,与之配合,成交量、持仓量大增;但周四全球疫情形势严峻,美股大幅下挫,兼之美国大选在即,多头无意恋战,不敢盲目追高,持续减仓,交易重心掉头下挫。CF101周均结算价14505元/吨,环比跌209元/吨。现货棉价小幅下滑,但成交行情较郑棉坚挺。主要是国庆节后轧花厂收购价较高,企业不愿意降价销售,挺价意愿较强。而纺织用棉企业,经过节后一段时间的集中补库,目前资源相对充裕,兼之后续产品订单出现转淡迹象,后市变数较多,多数企业表示暂缓采购,看看风向。市场再现博弈格局,实际成交量下降。中国棉花价格指数(CC

Index3128B)周均价14630元/吨,跌161元/吨,跌幅1.1%。周五为14599元/吨,较前一周五跌44元/吨。

对比国内外市场,上周国际棉价冲高回落,而内棉区间震荡,内外棉价差先抑后扬,最后交易日价差高于前一周末。周五中国棉花价格指数高于Cotlook

A指数1%关税下折人民币价格1773元/吨,这一价差较前一周五扩大129元/吨。

近期市场对棉花后市看跌情绪渐浓,这抑制了棉价的上涨,籽棉也出现了小幅度的下跌,不过今年新花的高成本短期依然是郑棉的有力支撑。两相博弈下本周大概率仍是震荡行情。不过随着全球金融市场的波动加大且恐慌情绪上升,国内棉价大概率会重心下移,不排除出现较上周更低的低点。即将揭晓的美国大选及随之而来的对华举措是本周最大看点。

【编辑:

李华, 联系电话:

01088086622-823】

1、凡注明

“中国棉花信息网专稿”

或

“中国棉花信息网专稿”

的作品(含文字、图片、图表、数据),版权均属于本网,未经中国棉花信息网授权的情况下,任何单位及个人不得以任何形式擅自转载、摘编、翻译或通过其它媒体传播方式公开发布,以及用于其他任何商业目的。

违者本网将依法追究责任。

2、如已获取本网授权并使用时,应在授权范围内使用,并注明信息出处,须注明

“来源:中国棉花信息网”

或

“来源:棉花展望(ID:cottonchina)”

。

3、如需授权及转载,请联系我们010-88086622。