PTA:

1H19盈利大幅提升。

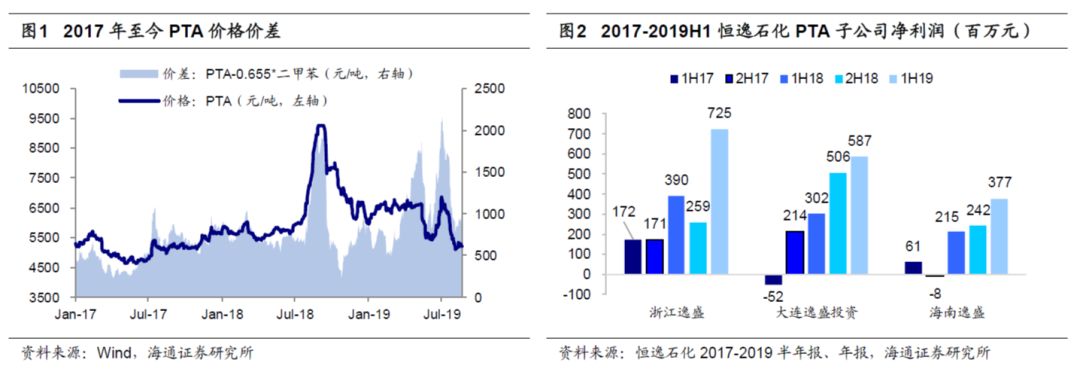

2019年上半年,PTA供需改善,平均价格6281元/吨,同比+10.52%;

平均价差1057元/吨,同比+44.59%。

其中,2Q19随着PX新增产能逐步投产,PTA价差大幅提升,平均价差1306元/吨,同比+94.85%,环比+83.76%。

公司PTA控股子公司浙江逸盛1H19净利润7.25亿元,同比+85.61%;

PTA联营企业大连逸盛投资、海南逸盛1H19净利润分别为5.87、3.77亿元,分别同比增长94.58%、75.65%。

聚酯:

盈利有所回落,产能提升、产销量增长有助于业绩相对稳定。

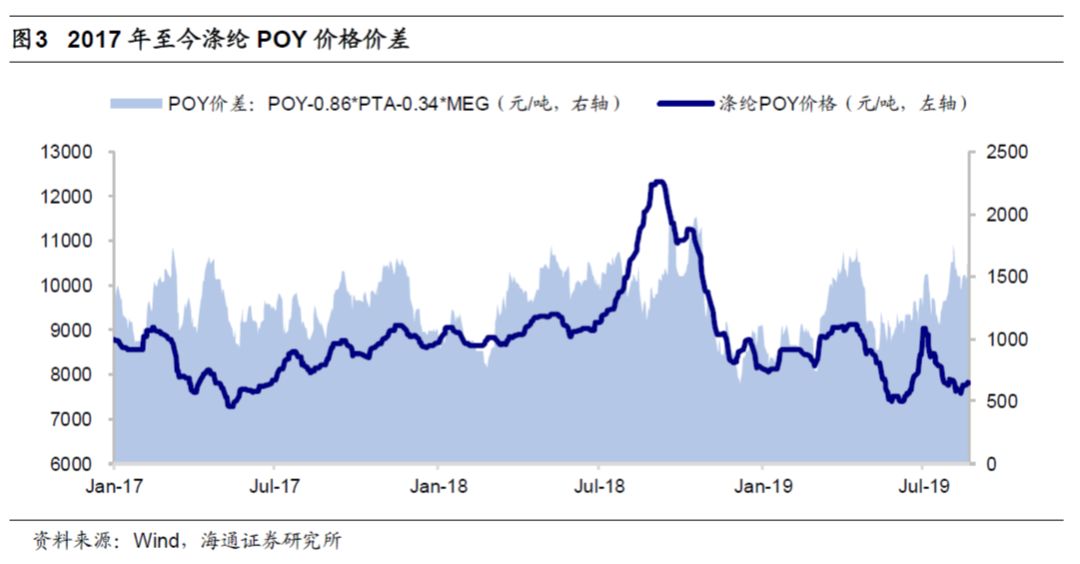

1H19,聚酯行业盈利回落,涤纶POY平均价格8344元/吨,同比-6.85%;

平均价差1171元/吨,同比-8.74%。

1H19,公司POY/FDY/DTY/切片/短纤毛利率分别同比下滑4.87/5.07/5.14/1.54/4.57个百分点

。

公司通过“内生+外收”方式扩张聚酯产能:

(1)现金收购杭州逸暻100%股权(聚酯产能85万吨);

(2)嘉兴逸鹏二期项目第一阶段25万吨投产。

目前公司参控股聚酯长丝产能(含POY/FDY/DTY/切片)510万吨,较2018年报披露日增加95万吨;

参控股短纤产能80万吨,较2018年报披露日增加15万吨。

聚酯产能扩张推动2019年上半年产销量同比实现较快增长,1H19公司聚酯长丝产销量分别为199、203万吨,分别同比增长34.68%、39.88%;

聚酯短纤产销量分别为27、26万吨,分别同比增长43.39%、46.15%。

文莱一期800万吨/年炼化项目全面试车。

文莱一期项目原油加工能力800万吨/年,包括年生产150万吨芳烃、50万吨苯和近600万吨汽柴煤油品等。

2019年7月12日,公司发布公告,文莱一期炼化项目于2019年3月完成公用工程交工投产,7月主装置全面中交,目前所有装置转入联动试车阶段。

我们认为文莱项目的布局,有助于公司补充上游原料,提高盈利能力与抗风险能力。

文莱二期稳步推进,上游炼化规模有望进一步扩大。

2017年9月16日,公司控股子公司恒逸实业(文莱)与文莱经济发展局签署《关于支持并协助推进恒逸文莱大摩拉岛一体化石化项目二期开发的谅解备忘录》。

项目计划建设1400万吨/年原油加工能力、150万吨/年乙烯,200万吨/年PX。

二期项目建成后,公司炼油能力将达2200万吨/年,PX规模将达350万吨/年,并新增乙烯产业链,我们认为项目规模化和一体化水平将进一步提高,公司的上游产业链布局进一步增强。

公司

2019年计划推进二期项目规划和可研报告制定,敲定二期主体工艺框架和产能构成。

扩大下游聚酯规模,平衡全产业链发展。

截至2019年中报披露日,

公司参控股PTA年产能1350万吨,聚酯年产能740万吨(包括长丝510万吨、瓶片150万吨、短纤80万吨)。

未来公司平衡全产业链发展,一方面布局上游文莱炼化项目,另一方面继续扩大下游聚酯规模,主要包括逸鹏二期项目第二阶段25万吨、海宁100万吨智能化环保功能性纤维等。

己内酰胺扩能改造项目投产,完善“涤纶+锦纶”双轮驱动。

2019年8月9日,公司发布公告,其合资己内酰胺子公司投资建设的40 万吨/年己内酰胺扩能改造项目建成并正式投产,己内酰胺公司产能由2018年底30万吨/年进一步提高至40万吨/年,恒逸石化权益产能20万吨/年。

我们认为此次扩能改造项目有助于降低单位生产成本,优化己内酰胺产品结构,提高公司己内酰胺产品的市场竞争力。

盈利预测与投资评级。

我们预计公司2019-2021年EPS分别为1.00、1.12、1.21元,

维持“优于大市”评级。

风险提示:

原油价格大幅下跌;

产品价格大幅波动;

项目进度不及预期。