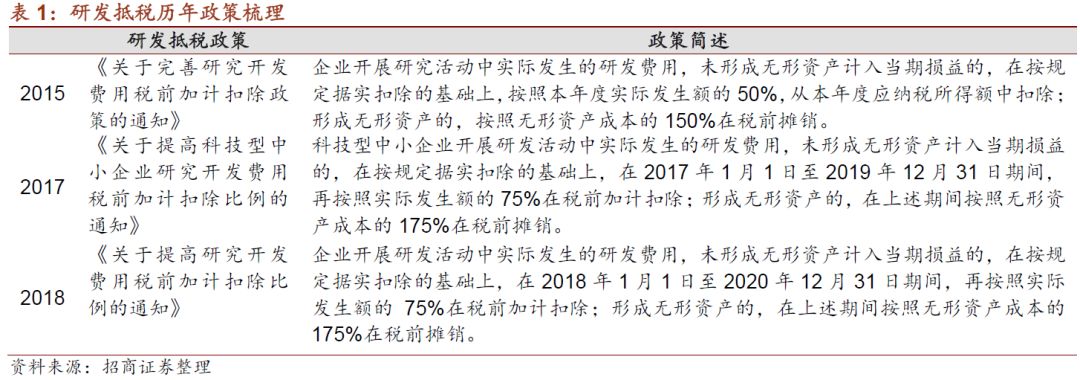

本次新规政策具有明显的指向性,即为高研发投入的高科技企业减轻税负负担,对高端制造尤其利好。

与以往研发抵扣政策相比,加大抵扣力度主要体现在:新规将科技型中小企业的研发抵扣扩大至全行业,即公司原抵扣准则是按费用化研发支出的50%税前加计扣除,资本化研发支出按150%在税前摊销,而如今税前扣除和税前摊销的比例分别上升了25%至75%和175%,进而降低企业运营成本,增厚利润。

测算研发抵扣新规对机械行业的影响,

有三方面必须明确:1)企业研发投入占营业收入比例:通过占比可以判定企业研发投入的力度,力度越大税收抵扣效果越明显;2)企业所得税率:此次政策下不同所得税率有不同政策效果,如25%所得税率公司比15%多得10个点的税收抵扣;3)企业净利率:通过净利率来衡量企业盈利能力,是利润增厚幅度重要参考。

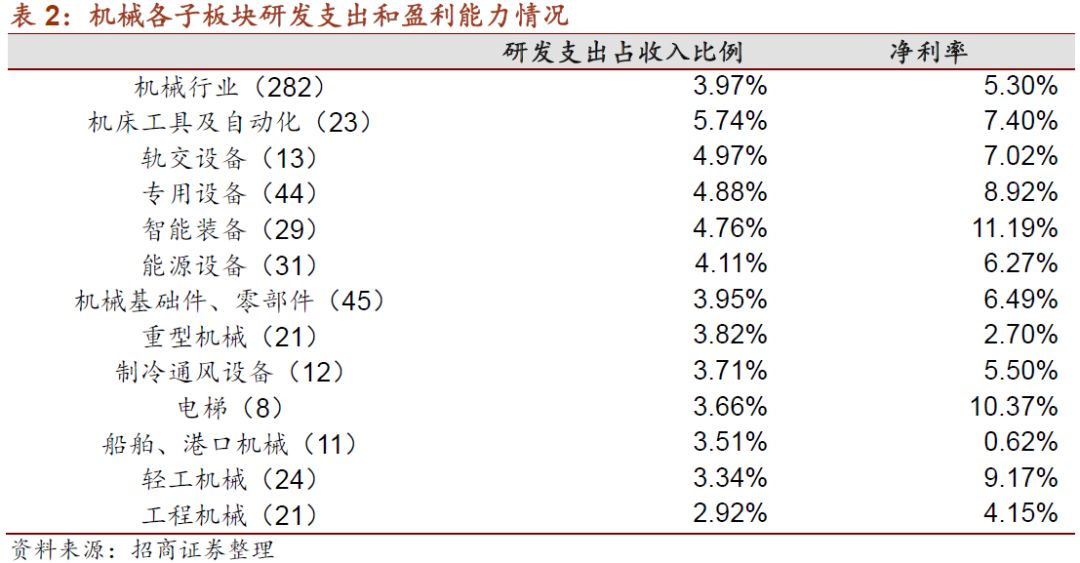

从机械子板块层面分析,机械行业(282家)可以分为12个子版块,不同子板块研发投入力度以及盈利能力不同,

综合来看机械行业研发支出占收入比例4%,净利率5.3%。研发支出占比较高的板块包括机床工具(5.7%)、轨交设备(5%)、专用设备(4.9%)、智能设备(4.8%)、能源设备(4.1%)以及基础件零部件(4%),这些板块中净利率最高(盈利能力最强)的是智能装备板块(11%),其余均在6%-9%之间。研发支出占比较低的板块包括重型机械(3.8%)、制冷通风设备(3.7%)、电梯(3.6%)、船舶港口机械(3.5%)、轻工机械(3.3%)和工程机械(3%)。

我们根据以下假设对机械行业整体进行测算:

1)以已经发生的2017年数据作为测算依据;

2)假设研发资本化后的无形资产摊销期限为10年;

3)同一公司不同子公司所得税不同(15%或25%),假设主体以及并表的子公司只有两种税制,全部15%或者全部25%,以上缴所得税/利润总额的比率参考;

4)利润增厚占净利润比例=(费用化研发*25%+资本化研发*25%/10)*所得税率/净利润。

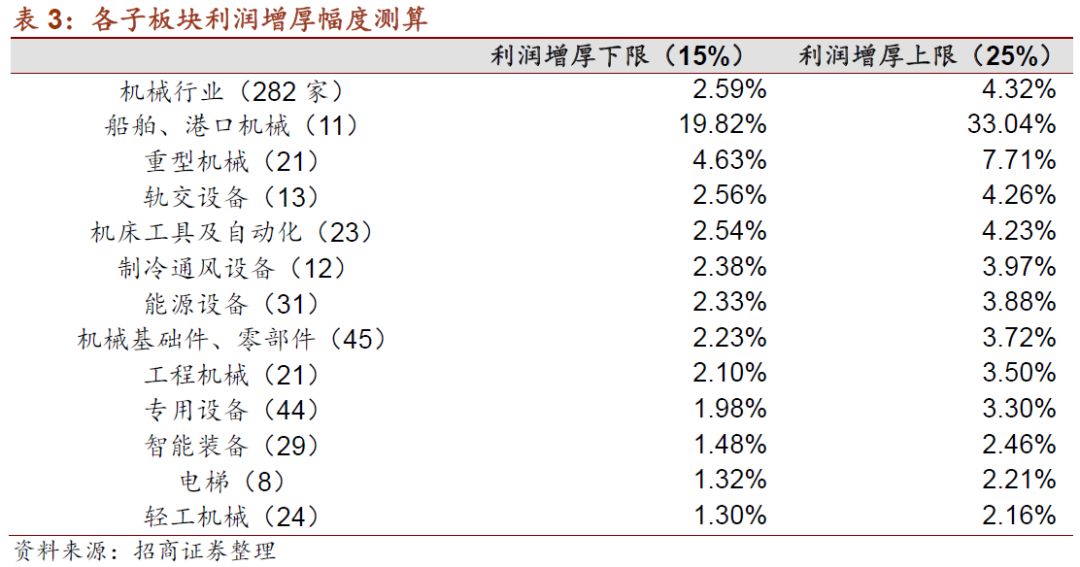

结合研发投入力度、盈利能力以及我们对新规增厚利润影响的测算,对各板块进行分析,可以将板块影响归纳为四类:

第一类:船舶港口机械和重型机械,主要由于盈利能力较低导致利润增厚幅度极大

,两板块利润增厚占净利润比例分别为

20%~33%

(按行业平均所得税

15%

测算下限,

25%

测算上限)、

4.6%~7.7%

。无论是船舶港口机械(

3.5%

)还是重型机械(

3.8%

),研发支出收入都低于机械行业平均水平(

4%

)。而净利率(船舶港口机械

0.6%

,重型机械

2.7%

)更是原低于行业平均水平(

5.3%

),所以尽管新规带来的税收抵扣绝对额不高,但表现出增厚幅度较大。船舶港口机械板块利润增厚幅度最大的是中船防务(

40%

)、振华重工(

8%

),重型机械板块利润增厚幅度最大的是大连重工(

147%

)、中信重工(

28%

)。

第二类:轨交设备、机床工具及自动化、能源装备以及机械基础件零部件,是最为受益的四个板块。

四个板块的共同点在于,都是研发支出水平较高,而且盈利能力较强的板块。轨交设备、机床工具两大板块利润增厚幅度(

5%~7%

)仅次于船舶港口机械和重型机械,但研发投入(

5%

和

4%

)和盈利能力(

7%

、

6%

)远超前者,轨交设备利润增厚幅度最大的是晋西车轴(

24%

)、新筑股份(

14%

),机床工具是锐奇股份(

31%

)、秦川机床(

21%

)。能源装备和基础零部件研发投入(均为

4%

)和盈利能力(均为

6.3%

)都略低于机床工具,所以能源装备和基础件零部件利润增厚幅度(

2.2%~3.8%

)也略低于机床工具,能源装备利润增厚幅度最大的是石化机械(

27%

)、神开股份(

18%

),基础件零部件是吉鑫科技(

133%

)、轴研科技(

17%

)。

第三类:制冷通风设备、工程机械,研发投入不高,盈利能力较低,新规带来的利润增厚幅度处于行业平均水平,

制冷通风设备利润增厚最大的是盾安环境(

19%

)、开山股份(

3%

),工程机械行业研发支出占收入比例不到

3%

,是各板块中最低的,净利率

4.2%

,也是最低的几个板块之一,因此利润增厚的绝对值和幅度均较小,增幅最大的是建设机械(

16%

)、山推股份(

9.6%

)。

第四类:专用设备、智能装备、电梯、轻工机械:特点是高研发投入

+

高盈利能力,新规也会带来可观的税收抵扣,但是盈利能力极强,导致改善的效果相对不明显。

智能装备和电梯是净利率最高的两个板块,均超过

10%

(电梯行业中有部分公司非经常性收益较高),研究投入也较多,智能装备研发投入占比

4.8%

,电梯占比

3.7%

,专用设备和轻工机械盈利能力略低于智能装备和电梯,净利率都在

9%

左右,专用设备研发投入

4.9%

,轻工机械

3.3%

(低于行业平均),因而四大板块都属于新规增厚利润绝对额较大,但增厚幅度较小:专用设备(

2%~3.3%

)、智能装备(

1.5%~2.5%

)、电梯(

1.3%~2.2%

)、轻工机械(

1.3%~2.2%

),均远低于行业平均水平。专用设备增厚幅度最大的是一拖股份(

38%

)、海原复材(

20%

);智能装备是黄河旋风(

8.5%

)、和科达(

4.4%

);电梯是远大智能(

4.4%

)、新时达(

4.4%

);轻工机械是达意隆(

9.1%

)、永创智能(

3.5%

)。

从公司层面看,杰瑞股份、中国中车、埃斯顿、长川科技等属于显性利好品种,三一重工、恒立液压、艾迪精密、浙江鼎力、杰克股份等属于隐性利好品种。杰瑞股份

利润增厚占比高达6.34%,利润增厚占比较高的还包括

中国中车

(利润增厚占比3%)、

埃斯顿

(利润增厚占比3%)、

长川科技

(利润增厚占比3%),这些企业的共同点是

都以研发支出费用化为主:

如2017年杰瑞股份费用化研发为1.28亿,没有研发投入转化为无形资产。费用化研发当年全部确认,资本化研发需摊销10年以上,因此本次25%边际抵税增长对不同类型的公司有不同的利好方式,如杰瑞这类费用化研发为主的企业,利好主要体现在当年利润增厚,长川科技研发投入占比高达21%,净利率高达28%,研发投入3700万全部费用化,也属于新规利润增厚绝对额和幅度双高的品种。而对于

三一重工

这类研发支出主要转化为无形资产的企业(2017年费用化研发7亿,资本化研发投入11亿),利好则更加长远,分摊增厚至少10年利润,但在当年不显著(2017年利润增厚占比2.5%)。

恒立液压、艾迪精密、浙江鼎力、杰克股份

虽然利润增厚幅度不显著(分别为1.2%、0.7%、0.4%、1.6%),但利润增厚绝对额较高:研发支出占比分别为4.4%、3.9%、2.7%、4.8%,均高于行业平均水平,并且全部费用化(如恒立液压1.2亿研发投入全部费用化,杰克股份1.4亿研发投入也全部费用化),但由于盈利能力较强(净利率分别为14%、22%、25%、12%),致使利润增厚幅度不明显,属于隐性利好品种。

研发抵扣新规对机械行业较大利好,研发投入越多越利好,最利好高端制造。

这是国家扶持高技术企业及为企业减负的方式,我们

继续看好高端制造

,并重申我们的逻辑:三季度业绩将反映2000亿美元商品加征关税的影响,因此市场仍将有不确定性,我们认为只有在三季报公布后市场才会有新的方向。滞胀预期下可买的品种不多,机械仍有可能跑赢的品种,而且目前机械机构的持有比例很低。继续强烈推荐

恒立液压、三一重工、浙江鼎力、艾迪精密、杰瑞股份、杰克股份、埃斯顿、中国中车、日机密封。

风险提示:原材料价格上涨、汇率波动、政府

PPP

清理。

1、《工程机械又将何去何从?》2018-09-19

2、《油气装备分析框架系列—先从油价说起(油气装备行业专题系列)》2018-09-18

3、《油气装备行业点评—能源安全至上,天然气产业链建设大提速》2018-09-09