(一)

第一个话题:

房产和投资

经常收到后台咨询:

什么时候是买房入场的最好时机,什么时候买房子才能抄到底?

现在XX城市房价是不是虚高...

谈到楼市,很多人都提到了一个“抗通胀”,希望投资房市,为了保值抗通胀。

房子,从90年代开始市场化,货币增发(M2增速),房子算是国家的货币之锚,为地方财政分忧解解困,成为了吸纳居民财富的海绵。

前不久,房地产信托拧紧水龙头、苏州今年已4次加码调控、中央会议再次表态不刺激房地产...

呵,这已经是不知道多少次区别对待了。

而A股,半年过去了,当时市场赚钱效应汹涌,现在真正下了赌桌的赚到钱的又有几个人?

股市、楼市都是资金的蓄水池,股市的资金量,取决于实体经济,也就是基本面到底好不好。

楼市的资金量,取决于老百姓的六个钱包。

音乐是不会停止的,印钞也是如此,无非是,节点是你家的,还是我家的。

通胀收益归谁,最终体现为什么?

在最顶层设计者看来,

印出来的纸,一定要匹配最稀缺的,最具有大众控制力的资产。

只是到了2019年,每个人不过是时代浪潮下的一叶扁舟,都要调整预期,这是一轮残酷的资产等级大洗牌运动。

内忧外患之下焦虑该如何投资,才能不缩水又增值,可你们却把财富体系最重要的一项被忽略了:

财富的核心要义,是守财难,你做好防火墙了没?

(二)第二个话题:

什么是真正的风险?

有很多人在资产上涨周期中,用尽了杠杆赚来了财富。但那是之前无意识的投资行为,恰恰赚到了钱。

这部分人区分不清楚是运气还是能力带来的,那么这轮资产震荡周期的时代浪潮一出现,就会再次将他席卷进历史的漩涡

。

比如下图这个:

在楼市一旦进入震荡不大涨也不能大跌的走势,

对于很多人来说,现金流和资产安全性就会出现问题。

只要你的房子

是好资产吗?

在涨跌周期,你的现金流

能否支持守住

财富?

风

险真的来的那一刻,除了房子和贷款,你还有足够抵御的能力吗?

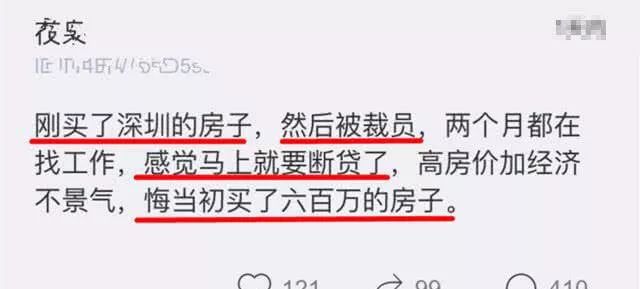

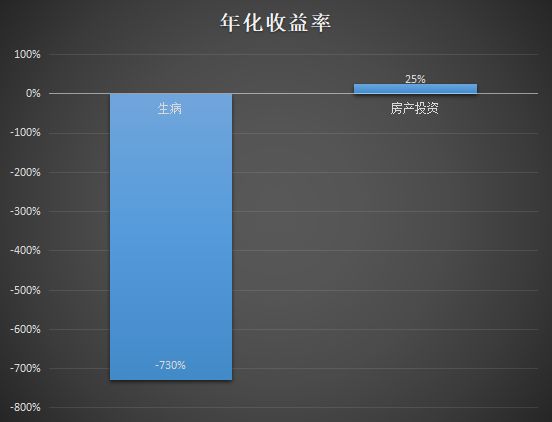

讲一个买房却年化-730%收益的黑天鹅故事。

最近身边有一个朋友,之前全家六个钱包都掏空了+空档接龙透支信用卡,加仓到房产。

没想到,3月初他母亲却被诊断出乳腺癌,五次化疗早已经花完了现金,ICU的花费无疑是雪上加霜。

本以为医保可以报销一部分,可是由于很多药物是进口,不能报销。

乳腺癌的靶向药T-DM1要找去香港或者找药代买,一支两万多,只能自费。

存款根本就是一个鸡蛋打进长江,根本看不到一点蛋花。

给你们算笔账。治病至少花了为30万,

住院短短20多天,

年化收益率为-730%,而好点儿的房产投资年化收益率大约在25%

两者对比:

毕竟一场大病动辄几十万,

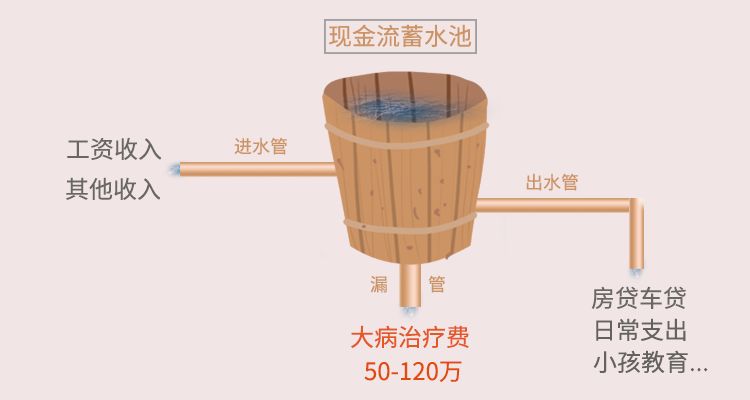

有一个著名的木桶原理:

木桶能盛水的多少,是由这个木桶中最短的木板决定的,所以它又被称为“短板效应”。

财富是水,你的资产配置是桶,木桶原理告诉我们,

你风险最弱的板块,决定了你的财富水平!

很多人连财务平衡都做不到,谈何财务自由?

在我看来,

应该追求当下的现金流平衡和风险控制,这才是更实际、更有智慧的行为方式。

然中产的崩溃,一半是无奈,一半是无知!

国人很有意思,大家买了车之后,都会第一时间去购买商业保险;而当有人向其介绍人身保险的时候,有相当一部分的人会拒绝,

存在侥幸心理。

同样,大家爱买彩票却排斥保险,总觉得自己的运气会比别人好,

殊不知从概率论的角度来看,这两种行为本质上是一样的,都有一定的概率会发生

,只不过人们总是期待:

美好的事情会发生在自己身上,不幸的事情不会发生在自己身上。

人总是不由自主的高估自己。

一直以来,我都劝身边的朋友一定要要尽早给自己配置好保险

,深

知避免中产宿命最核心要做的还是做好最基础的家庭保障工作。

然保险本质作为一种金融工具,从来不是产品的简单堆叠。

毕竟每个家庭的财务状况、保障需求都不同,纯粹的产品推荐只是建议,并不适合每个人,容易出现

患病时额度不够,不懂条款拒赔

的问题。

每位读者在跟风买热销产品前,更应该静下心来,从多个维度思考自己的家庭缺口在哪?搭配什么险种才合理?等等等等。

任何投资只有潮水退去,才能看清谁在裸泳,

而保险往往在出事理赔时才追悔莫及。

怎样才能避免买保险被坑?

讲到这很多人就看明白了,其实想说的就是两点:

一是,绝大多数人投资,

要做好三张表

:资产负债表(实力如何),利润表(能力如何),现金流量表(抗风险力如何

),才能走得更长远。

二是,建议你们认真了解保险,

都做一次财务体检,审视家庭保障缺口。

每个月的朋友圈,都有两三条大病众筹,自费药昂贵,医保不报销。30岁已经有人身体毛病很多,比如

脂肪肝、血脂高、甲状腺结节

,等都需要核保了,有的甚至因为胃溃疡而买不了保险。

对于好保险业务员的判断标准,我说下自己的经验。

我最讨厌那种卖保险一天几十个朋友圈给你营造焦虑,都屏蔽了。他们是最差的,为了忽悠人,

“万能险”、“分红”、“保本”

,没多少保障还收益低。

而有些人就很正能量,他直接减少你的搜索成本,真诚分享,专业能力过硬,教你如何用保险来改变财务困境。

你应该信任为降低你决策成本的人,而不是嘴甜或者恐吓的人。

在此推荐:慧眼看保,

之前在水库论坛小号和大号给粉丝们推荐了五六次,

给我配置的几款产品都仔细看了条款,也联系了相应的保险公司咨询对比,

发现慧眼看保的理财师还是非常中肯的,没有任何错误引导,也没有强迫购买。

后台也有朋友反馈留言,评价说,体验之后颠覆了自己对保险的认知,

及时让大家避免掉保险坑,省了不少钱,觉得特别值。

(每一次推荐报名的粉丝都非常踊跃)

他们真的不为任何一家保险公司做广告,只站在你的角度量身定制最适合的家庭保障方案,比传统机构节约30%-50%费用。

①如果你还没有保险

,可以自己量化家庭风险缺口,能清楚知道应该买什么险种,这个险种能保什么不能保什么,以及去买多少额度才能解决家庭的问题,以及花多少钱才合理。

②如果你有了一些保险

,他们也能提供优质舒心的服务:

保单托管、保单年检、理赔协助

。如果你担心的未来之前买的保险有问题怕赔不了,规划师会一张张讲解哪些有坑哪里有缺口,做一个家庭保单夹,挺细致。

慧眼看保他们做得服务确实很到位!

后续管理的保单多起来,有可能推出收费,现在快点预约,可以先抢到免费名额!

之前已经在水库旗下公众号推荐慧眼看保五次了,现在是第六次,

每次都因报名踊跃,突破了赠送名额导致一些粉丝没体验到!

这次第一次普惠水库线下粉丝,和慧眼看保团队沟通争取后,

免费赠送100个名额

给到大家体验

价值699元

的保障规划服务,

30天内有效。

本次限时100个名额,

报名方式一如下: