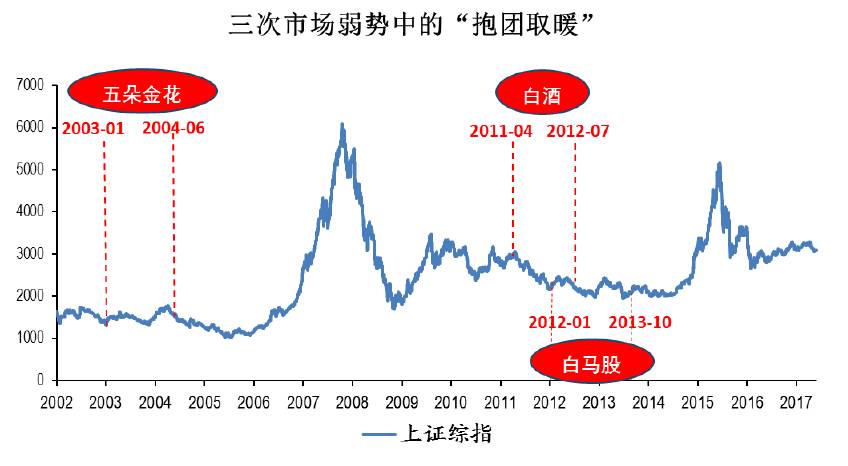

何谓“抱团取暖”?

“抱团取暖”更多的是一种

市场持续弱势环境中投资者配置的不断集中的现象

——在股市震荡或下行期,很难有绝对优势的投资品种,这时投资者倾向于去抱团配置一些业绩确定性高或者具有相对优势的板块来取得相对收益、度过寒冬。如果投资者对这些板块的集中配置比例持续上升、结构性行情持续发酵,那么就形成了一次典型的“抱团取暖”行情。

A股历史上弱市中典型的“抱团取暖”行情共有三次,机构的配置比例持续增加,对应了相关行业的结构性行情:

第一次,是2003年1月至2004年6月,投资者对于“五朵金花”的抱团配置

。同期,“五朵金花”行业在熊市中异军突起,指数上涨30-60%不等,演绎结构性牛市。而基金对石化、钢铁、电力、汽车、采掘等五个行业的配置比例,也从32%大幅上升至46%。背景是,产能收缩叠加需求井喷, “五朵金花”行业盈利大幅改善。与此同时,A股投资风格向价值投资转变,“五朵金花”以其低估值和高成长吸引了机构的抱团配置。2000年10月,《财经》杂志刊登揭露机构做庄行为的文章《基金黑幕》引起社会强烈反响,之后监管层激烈地抨击了机构投资者操纵股价的违规行为,使得A股此前投机的风格日渐式微。

第二次,是2011年4月至2012年7月,投资者对于白酒的抱团配置。

同期上证综指下跌28.2%,而白酒指数涨幅超过46%。基金对白酒行业的配置比例,从6.7%上升至历史最高点的15.3%。背景是,08年“四万亿”后,白酒行业从09年中报开始,收入和盈利开始改善。受益于通胀水平上升,这一轮的盈利回升周期持续至12年中报。同时随着10年起经济步入滞涨期,受益通胀的白酒行业成为抱团防御的品种。

第三次,是2012年1月至2013年10月,投资者对“白马股”的抱团配置

。同期上证综指微跌2.6%,而当时市场上最关注的14只“白马股”编制的指数却逆势上涨122.9%,基金对14只“白马股”的配置比例,也从11年四季报的8.5%上升至历史最高点23.3%(

14只白马股分别上海家化、云南白药、恒瑞医药、片仔癀、长春高新、长城汽车、康得新、海康威视、大华股份、歌尔声学、杰瑞股份、伊利股份、光明乳业、格力电器

)。背景是经济增长中枢下移,波动区间收敛,A股震荡阴跌,具有稳定业绩增长的“白马股”凸显相对优势。

而第四次就是,2016年以来,

家用电器

、

食品饮料

两个行业的持续上涨趋势。截至2017年6月30日,两个行业指数创出2011年以来新高,而行业估值也同时抬升,目前行业的估值的位置也接近2015年牛市的高点位置。

本次抱团的原因

从资金角度看,

经历股灾、熔断后,

A

股中散户资金出现离场,

2016

年至今银证转账资金为净流出。而作为反差的是在资产荒及债市结束大牛走势的背景下,保险资金、社保资金等长线资金持续涌入股市,因此

A

股投资者中机构持仓占比不断增加。长线资金相对于散户资金在风格上具有明显差异:

1)长期金预期收益率远低于散户资金,会寻找低风险、收益稳定的投资标的;2)长线资金体量较大,考虑自身买卖可能带来的股价波动,其更偏好大盘股;3)长线资金持股期限较长,资金换手率低,有助于稳定股价。

从投资者构成来看

,长线资金的引导性愈发明显。在其他增量资金进场动力缺乏的背景下,长线资金稳健的特性,吸引市场其他存量资金的跟随涌入其重仓股。同时, 社保基金扩容、养老金入市预期也是市场预期的增量资金来源,因此,偏爱白马股的长线资金的持仓选择,对其他机构投资者具有更重要的引导性。基金重仓持股风格的变化也已经出现类长线资金特性,对于成长类行业配臵占比降低,而对长线资金偏爱的消费类行业的配臵占比不断提升。

从盈利能力看

,家电、白酒个股业绩维持稳健的增长,而创业板等个股高预期难以维持的估值压力。

那么资金在什么情况下抱团瓦解?

资金抱团属于弱势市场中标的较少的一种现象,从估值的抬升可以体现市场的偏好,因此2016年至今市场的偏好就是业绩为王

。那么以下三种情况将会促使抱团瓦解:

1)外部利空事件发生

这样的事件会导致雪崩式的抱团瓦解,以2011-2012年为例,市场的抱团瓦解是在外部事件的催化下迅速完成。

2)经济表现超预期,到周期中去

正如2011-2012年抱团瓦解时估值不高,所以即使现在抱团行业的估值还是合理,但是抱团行业仍将会出现渐变瓦解。

此前基于中小创业绩增速下滑,以及经济未企稳下,市场选择业绩稳定性质地优良的家电与食品饮料,因此若经济企稳,由于预期并非那么一致,风险偏好转向后,将会出现市场资金分流到其他行业。

目前经济复苏强劲。GDP出现2012年以来从未出现过的连续3个季度回升,工业增加值同比增速的中枢抬升,PMI则连续12个月位于50上方,显示景气周期,南华工业品生产指数在6月份又开启新一轮上涨趋势,目前已经逼近年内高点。

在生产品价格上涨带动下,将会出现业绩更亮眼、弹性更佳的周期行业,若经济数据持续强劲,那么选择食品饮料、家用电器的经济不稳,选择业绩稳定这一初始逻辑就会瓦解,市场资金将会选择从抱团中撤出,到周期中去

。

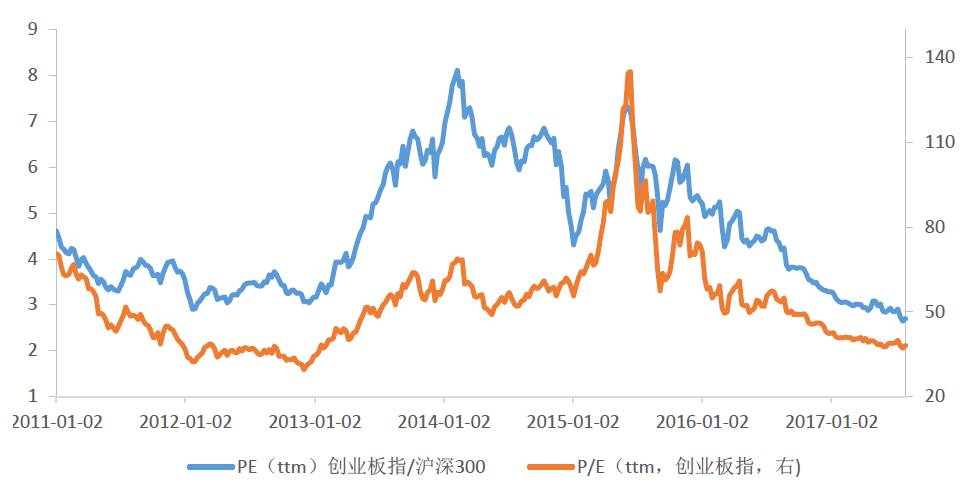

3)在估值修复完成后业绩增速反弹,到成长中去

目前创业板指与沪深300的相对估值达到2011年来新低位置,绝对估值为38倍,回到2013年1月创业板结构性牛市起始位置

。

从历史维度上看,估值已经跌到足够便宜的位置

。

创业板业绩增速下滑没有想象的严重。根据创业板披露的业绩预告与业绩预告修改的公告(创业板要求强制披露,且误差不超过20%,因此预告数据可以作为参照),我们以其中披露的上限和下限的中值作为个股的半年度净利润统计,其中包含温氏股份的创业板半年度增速为5.54%,一季度为10.71%,剔除温氏股份以后(温氏股份在创业板总利润中占比2016Q3-2017Q1分别为17.18%、12.48%、7.97%,影响较大),创业板的半年度增速为26.15%,一季度为26.20%。

创业板存在外部实质性利好

。在7月27日,国务院发布《关于强化实施创新驱动发展战略进一步推进大众创业万众创新深入发展的意见》,时隔两年后再一次发布有关“双创”的文件,对创业板的发展构成政策性利好。

公募基金对创业板仓位配置存在修复空间。当前流通市值上中小板与创业板的比例为1.82,仓位配置上的比例为1.98,小于流通市值比,且目前中小板的仓位连续3个季度保持在30%上下0.1%的区间,公募基金对于中小企业板的配置认为较为合理。因此,对于创业板的配置存在加仓的空间。

但归根结底,参照历史,历史上三次“抱团”瓦解的根本原因:对高成长持续性的预期被打破。

04

年政策收紧对冲经济过热趋势,产能加速投放行业毛利率下滑,

“

五朵金花

”

的高成长性预期被打破。

12

年反腐力度加大和

“

塑化剂风波

”

等利空事件,使投资者对白酒的预期由乐观转向悲观。

13

年部分

“

白马股

”