“百车大战”之中,哈啰只是无名小卒,被迫“农村包围城市”,从二三线城市开始扩张,避开一线核心城市中的激烈竞争。后来也是因为在非一线城市的量变积累,改变了哈啰命运。

来源

|

智能车参考

(ID:

AI4Auto

)

因为公众号平台

更改了推送规则

,如果

不想错过八妹的文章,

记得读完点一下“

在看

”,这样每次新文章推送才会

第一时间出现在你的订阅列表里。

人生总会有遗漏,但是

不要忘记点

“在看”!!!

共享单车是泡沫?是骗局?是一次资本聚散后的一地鸡毛?

ofo小黄车黄了,摩拜被美团收购后也“黄了”……现如今战场之上,更瞩目的是美团、滴滴等巨头玩家。

然而,Hello Bike、哈啰出行,一个从二三线城市走向一线城市的共享单车项目,一个由88年出生的“小镇青年”再创业打造的项目,一个采取“农村包围城市”战略的公司。

现在提交招股书,带着60亿的年营收、转正的毛利,准备在美国纳斯达克say “Hello”。

没错,哈啰单车,共享单车第一股,但现在IPO上市之际,它又早已不止于单车。

而且这也是一个写满“逆袭”的创业故事。

安徽小镇青年杨磊,相比

北大帮ofo

,以及精英聚集的摩拜团队,起点不如人、早期资本不如人,关注度更不如人……但一路从“农村包围城市”,从边缘来到中心,现在即将走上人生巅峰。

哈啰出行,成立于2016年,最初业务是

共享单车。

其后沿着单车、二轮,不断推出新业务,包括电单车、换电、顺风车等等。

现在,以

哈啰出行之名

上市,但展示的未来故事,会是更广阔的本地生活。

简单粗暴理解,瞄准的是

美团。

可能吗?有可能。

可行吗?占股

36.3%的大股东蚂蚁集团提供支持

,本地生活在蚂蚁的版图中,地位一直举足轻重。

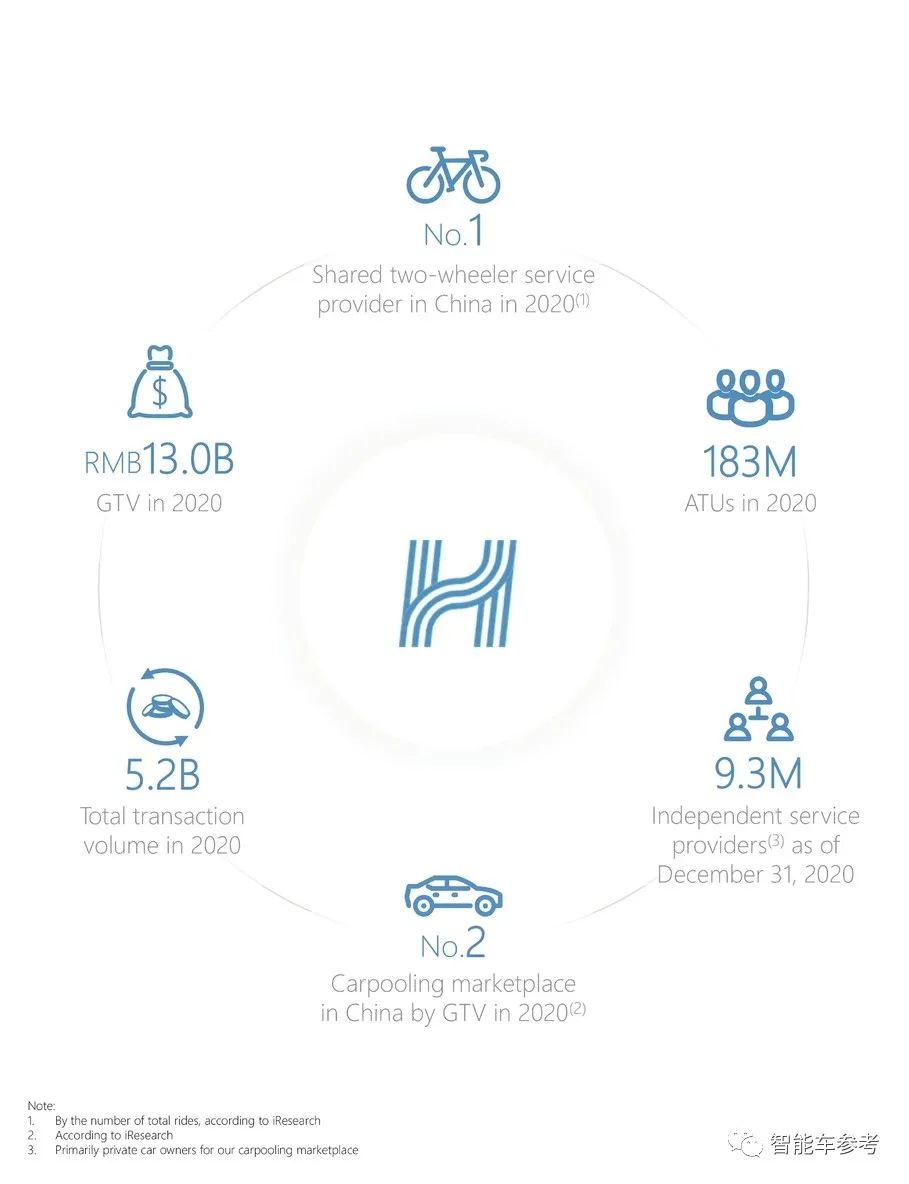

哈啰招股书披露,截至2020年末,两轮共享服务已在

300

多座城市(地级市

及以上)开展。

财务营收方面,哈啰出行2018年、2019年、2020年营收分别为:

21.14亿元、48.23亿元、60.44亿元(约9.26亿美元);

毛利分别为-11.47亿元、4.19亿元、7.15亿元(约1.1亿美元)。

其中,

两轮业务

——共享单车、电单车是哈啰的

主营收入来源。

从2018年到2020年,哈啰共享两轮业务营收分别为21亿元、45亿元和55亿元。

占比总营收分别为:99%,93%,90%。

在2019年和2020年,哈啰出行的共享两轮业务毛利分别为2.9亿元和3.7亿

元,毛利率分别为6.4%和6.7%。

但两轮之外,

四轮

——顺风车业务,正在快速增长,比如营收贡献,更重要

的是

交易总额

方面。

哈啰顺风车2020年营收4.6亿元,同比大幅增长131.2%;毛利为3.8亿元,同比大幅增长167%。

交易总额中,顺风车贡献了

70亿元

,相比起来共享两轮贡献约

58亿元

。

哈啰出行方面还称,2020年完成9450万次顺风车服务,总交易额69.7亿元,相比2019年的29.3亿元增长137.9%,市场占比为38%。

仅2020年第四季度,哈啰顺风车的交易额约为23亿元,与前一季度的21.2亿元相比增长9%。

按照交易额,哈啰现在是中国第二大顺风车交易平台。

所以顺风车业务,不仅是哈啰增长的

新引擎

,更是公司上市后

被估值和定价

的重要依据。

按照二轮营收的估值逻辑,以及按照顺风车的交易额的定价,区别可能会是人间和天上。

从二轮到四轮,从单车到顺风车,哈啰的逻辑是:满足用户多元化需求。

在其招股书中,有34%的用户使用过两种或以上的哈啰服务。其中,60.5%的哈啰助力车新用户、40.2%的哈啰顺风车新交易用户、39.9%的哈啰顺风车新接单司机、63.2%的哈啰电动车新用户来自哈啰单车服务。

哈啰将此称为

多场景业务相互协同、渗透

,称为

哈啰飞轮。

招股书中还介绍,哈啰出行所服务用户在平台上的消费金额不断提升:2017

年使用哈啰服务的用户,在当年平均交易额为13.1元,2020年,该群组用户的年平均交易额已大幅提升至70.6元。平台用户的留存率也保持了比较高的水平,整个平台用户在一年及两年之后的留存率分别达到64%和60%。

所以基于这种验证和大逻辑,哈啰出行在2021年推出了新业务和产品:

哈啰电动车,

以及

适用于两轮电动车的VVSMART超连网车机系统。

拿时下流行解释就是:

造车,

不过是二轮电动车。

更早之前,2019年6月,哈啰出行推出了与宁德时代和蚂蚁集团合作的

小哈换电

服务,为两轮电动车用户提供换电解决方案。

哈啰还在招股书中介绍,已经在一些城市开发和试点包括哈啰酒店、到店团购、哈啰打车、线上广告等在内的新兴本地生活服务和产品。

哈啰出行的愿景是:应用数字技术红利,为人们提供更便捷的出行以及更

好的普惠生活服务。

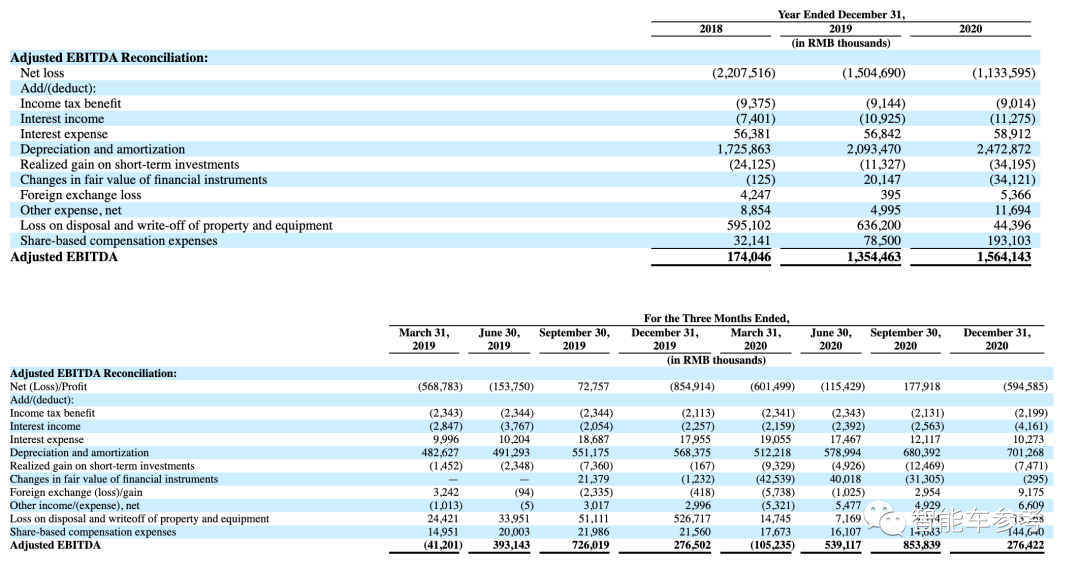

值得注意的是,截至2020年12月31日,哈啰出行虽然连年增长,但还没有盈亏平衡——实现盈利。

哈啰出行2018年、2019年、2020年净亏损分别为-22.08亿元、-15亿元、-11.33亿元(约-1.74亿美元)。

数据上来看,逐年收窄,未来并非没有盈利的可能。

而且更重要的是,作为主营业务的

二轮

,共享单车和电单车,第一轮创业之战、野蛮生长之战,已经落幕。

哈啰曾经的最主要对手ofo和摩拜,都以尘归尘土归土。

哈啰单车于2016年11月上线,推出城市是

宁波

。

当时共享单车大战,已经进入头部争夺阶段。

ofo完成6轮融资,有2亿美元在手,投资方包含金沙江、真格,经纬中国。

摩拜也有4轮进账,手握1.5亿美元,背后是红杉、腾讯。

哈啰出行相比起来,只是“百车大战”之中的无名小卒,手中的资本,主要来自创始人及CEO

杨磊

的上一个创业项目积累,

以及刚完成的A轮融资。

也是因为这种账面实力的差距,哈啰被迫“农村包围城市”,从二三线城市开始扩张,避开一线核心城市中的激烈竞争。

后来也是因为在非一线城市的量变积累,改变了哈啰命运。

当时的蚂蚁金服,把共享单车作为本地生活的“入口”之一,希望通过单车扫码,为旗下支付宝等业务导流。

而在江浙沪“下沉”的哈啰,先获得了合作,其后又进一步获得了投资。

2017年12月4日,哈啰出行宣布完成3.5亿美元D1轮融资,领投方正是蚂蚁。

如今复盘来看,这也是改变战局的标志性变量之一。

因为就在蚂蚁投资哈啰后,2018年3月,双方携手推出

免押金服务

,芝麻信用超过一定分值,就不必交付押金。

不仅一举降低了用户扫码骑车的门槛,而且对于竞争格局,也是一次“依靠群众”的打击。

2017年底开始,

押金难

退

已经成为共享单车业内弊病,依靠融资壮大、又急于铺量吸取更多用户,才能驱动下一轮融资的共享单车玩家,

公然挪用用户押金。

本质上讲,押金属于用户的钱,平台不能动。

但竞争白热化,各路共享单车创业项目顾不上要脸,有些如小蓝单车、ofo等泡沫去尽后,已无法为用户提供服务,但用户押金似乎不再有退回日。

所以

哈啰和蚂蚁联手,一定程度上加速了挪用押金玩家的覆灭。

在第一次投资哈啰后,蚂蚁持续加码。

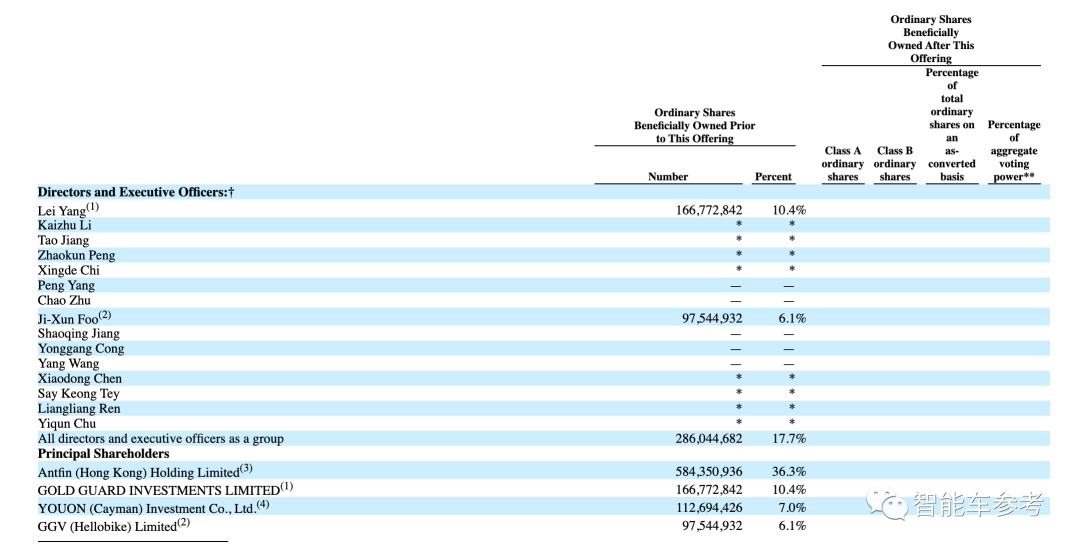

现在,

蚂蚁拥有哈啰36.3%的股份,是最大机构股东。

GGV纪源资本、永安单车、复星、高榕、成为、春华等均是哈啰一路上积累的VC支持者。

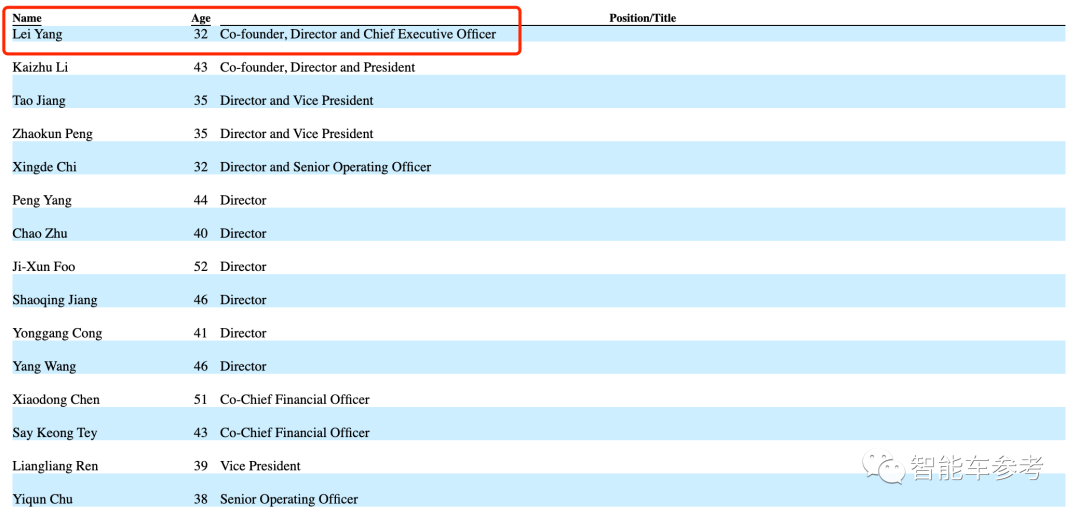

最后,哈啰招股书披露,目前总员工数

4477人。

高管团队中,

最年轻的是88年出生的创始人、董事长兼CEO杨磊,刚满32岁。

在招股书中,介绍杨磊的履历近年来并不常见。

介绍了他2012、2015年的两次创业,以及是湖畔大学第四期学员。

实际上,关于杨磊的过去和履历,在精英创业屡见不鲜的互联网江湖里,也堪称另类,或始终是谜。

更多公开的信息,也只能知道他1988年生于安徽,所谓的

“

小镇青年”

,大学时期就开始创业,哈啰单车前做的是代驾方向的尝试,但“爱代驾”这个项目,知名度也有限。

然而就是这样一位创业者,

在北大学生会主席、海归和外企精英等同场竞技的创业中,一路杀出重围,

来到了IPO关口,还有了更广阔市场和前景的进军

机

会。

这可能是

共享单

车

这场备受瞩目又备受争议的创业风口里,另一个励志又值得深入复盘的故事。