4月通胀数据点评:水产品、鲜果价格上涨及低基数原因抬升CPI,PPI同比大幅回落

(

1

)

4

月

CPI

同比涨

1.2%

,较

3

月同比抬升

0.3

个百分点,略高于市场

1.1%

的预期。今年

4

月

CPI

环比为

0.1%

,略高于过去五年历史环比均值

0.0%

,主要是因为食品环比超越季节性。

(

2

)

4

月食品环比高于季节性,非食品环比持平季节性。

4

月食品环比为

-0.6%

,高于季节性

0.4

个百分点,主要受水产品和鲜果价格涨幅超越季节性影响。非食品环比为

0.2%

,基本持平于季节性,其中服务价格环比涨

0.4%

,可推算非食品中工业品价格环比涨

0.1%

,二者环比均持平季节性。

(

3

)从高频数据来看,

5

月首周肉禽价格仍维持弱势,因此

5

月食品价格难以明显超越季节性;与此同时,

5

月以来国际油价明显下跌,预计国内成品油价在

5

月将再次迎来下调,从而继续拉低非食品价格。但考虑到去年

5

月基数较低,因此预计今年

5

月

CPI

同比继续上行至

1.4%

附近。

(

4

)

PPI

同比大幅回落,环比开始负增长。

4

月

PPI

同比涨

6.4%

,较上月的

7.6%

收窄

1.2

个百分点;环比为

-0.4%

,较上月收窄

0.7

个百分点。从

PMI

以及进出口数据来看,

4

月国内工业品库存继续走高,需求开始走弱,预计

5

月

PPI

环比将维持负增长。去年的高基数叠加今年环比下跌,

5

月

PPI

同比将继续快速回落。

信用品市场观察

转债市场观察

1

、

15

国盛

EB

:上海建工披露

2017

年第一季度报(修订版),年初至报告期末营业收入为

266.82

亿元,比上年同期减少

1.27%

;更正后归属于上市公司股东的净利润为

5.03

亿元,比上年同期增长

1.16%

。

2

、蓝标转债:经董事会审议通过同意公司在最高额度不超过

6

亿元人民币的范围内使用闲置募集资金购买保本型理财产品。

3

、

15

清控

EB

:公司实施

2016

年年度权益分派,每股派发现金红利

0.05

元(含税),共计派发

1.51

亿元,除权(息)日为

2017

年

5

月

17

日。

4

、光大转债:公司股东中国远洋海运集团有限公司于

2017

年

5

月

2

日至

4

日通过旗下

OCEAN FORTUNE INVESTMENT LIMITED

在香港联合交易所减持了本行

H

股

2108

万股。

5

、永东转债:将于

2017

年

5

月

12

日上市。

6

、一级市场:华熙昕宇投资有限公司拟以所持第一创业(

002797

)股份为标的非公开发行可交换债券,规模

20

亿,主承为西部证券。

国债期货以及相关衍生品市场观察

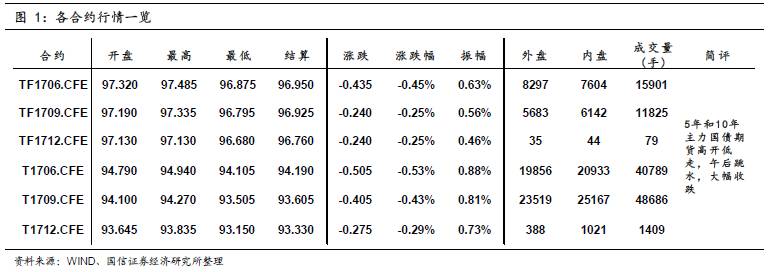

10

年期国债期货主力合约

T1709

开于

94.100

,收于

93.650

,结算价

93.605

,最高

94.270

,最低

93.505

,跌幅

0.43%

,振幅

0.81%

,成交

48686

手,其中外盘

23519

手,内盘

25167

手,持仓量

45641

手。较前一交易日,合约收盘价下跌

0.365

,结算价下跌

0.450

,成交量上升

21573

手,持仓量上升

6749

手;

5

年期国债期货主力合约

TF1709

下跌

0.25%

。

另外,港交所推出的五年期中国财政部国债期货近月合约

HTF1706

开于

97.242

,收于

96.854

,结算价

96.930

,最高

97.270

,最低

96.854

,跌幅

0.40%

,振幅

0.43%

,成交

178

手,其中外盘

20

手,内盘

158

手,上一交易日持仓量

449

手。较前一交易日,合约收盘价下跌

0.366

,结算价下跌

0.310

,成交量上升

21

手;远月合约

HTF1709

无交易。

今日央行公开市场进行

900

亿

7

天、

100

亿

14

天、

100

亿

28

天的逆回购操作,考虑到今日

1900

亿逆回购到期,单日净回笼

800

亿。今日资金面较上一交易日有所收敛,主要回购利率出现不同程度的上行,央行维持货币政策紧平衡的态度明显,目前流动性易紧难松。一级市场方面,财政部招标的

5

年期国债,中标收益率为

3.6602%

,需求不足;农发行招标的

1

、

5

和

10

年固息增发债,中标收益率分别为

3.9801%

、

4.5058%

和

4.5712%

,

10

年需求旺盛。二级市场方面,

4

月

CPI

同比涨

1.2%

,

PPI

增速降至

6.4%

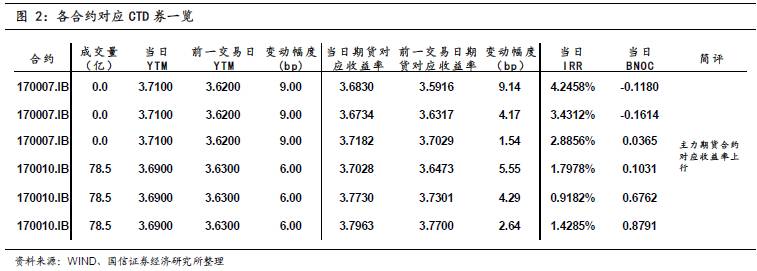

,虽然物价数据利于债市,但债券市场情绪依旧惨淡,国债期货短暂冲高后快速翻绿并大跌,

5

、

10

年期国债期货主力合约收盘跌幅对应收益率分别上行约

6BP

和

5BP

,而

5

、

10

年期国债期货主力合约对应的

CTD

现券收益率分别上行约

9BP

和

6BP

。