后台输入 304,下载304页科创板文件

作者:

尹睿哲 季宬 李晴

【摘要】

票据融资规模持续增长。

截至

2019

年

2月

,票据融资规模已经持续增长至

6

.5

万亿,创下历史新高。

遗憾的是,市场对于这一存量变化的思考不多,而对增量变化更为关注。本文认为,票据融资规模对于利率走势及信用周期而言有深刻寓意。

我们发现,票据融资规模与

1

0年期国

债收益率的走势呈现高度的反向关系,且二者的拐点也近乎完美的匹配。

基于上述发现,寻找利率拐点,等同于回答这样一个问题:票据融资还能“飞”多久?

票据融资增长有

4

点原因:

1

、存款压力:

银行通过票据“拉存款”。

目前来看,银行结构性存款规模及占比继续上升,表明银行存款压力仍大,仍有通过票据拉存款的需求,但是单纯用存款压力难以解释

2018

年以来的票融大增。

2

、货币宽松:

票据利率先于贷款利率下行,票据融资对企业吸引力上升。

按照贷款利率下行速度判断,贷款利率“底线”大概率出现在

19

年

2

季度。

换言之,

2

季度票据利率不会出现明显回升,以震荡走低为主,其后利率回升将造成票据融资下滑。

3

、信贷调节:

信贷额度充足,而有效信贷需求不足,银行通过票据“占额度”。

从贷款需求指数看,信贷需求在

19

年

1

季度出现回升,而票据融资仍在增长。

但随着时间推移,一般贷款对票据的“挤压效应”将逐渐显现。

4

、监管导向:

银行倾向于给中小企业进行票据融资。

票据融资信用风险低于一般贷款,银行仍有动力通过贴现达到监管特定考核要求。

综上,票据融资增长体现了信用周期扩张过程。

截至

2019

年

1

季度票据融资仍在增长,对应债券利率在

1

季度总体下行。

接下来,如果看到票据融资规模下滑,则大概率对应利率上行拐点的出现。

【本周专题:票据融资还能“飞”多久?】

(一)概念辨析:

票据与票据融资

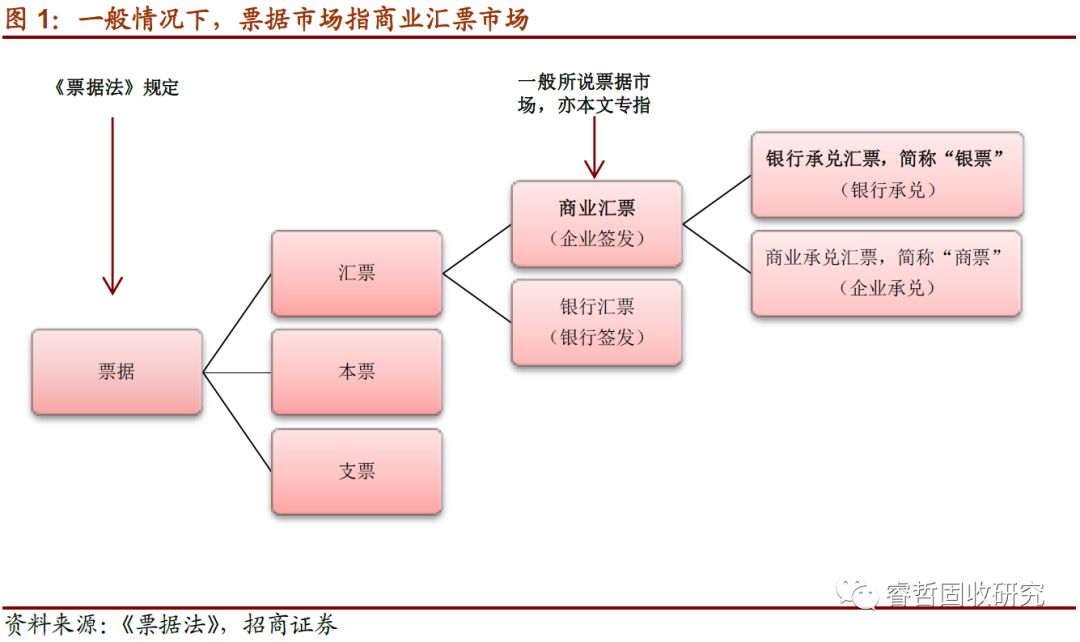

1

、《票据法》中,票据指本票、支票、汇票。

其中,汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或持票人的票据。

按照出票人不同,汇票分为“银行汇票”和“商业汇票”,前者由银行签发,后者由企业签发、并要求有真实的贸易背景。由于银行汇票规模较小,仅是商业汇票规模的大约百分之一。

一般说的票据市场指商业汇票市场。本文所讨论的“票据”也专指“商业汇票”。

按照承兑人不同,商业汇票分为银行承兑汇票和商业承兑汇票,分别简称“银票”和“商票”。

前者由银行承兑,后者由银行以外付款人承兑。

由于银行信用大于商业信用,银票无支付风险、还可以通过向银行贴现提前获取资金,

所以银票的市场接受度更高,市场规模也远大于商票。

按照流通载体的不同,商业汇票又分为纸质商业汇票和电子商业汇票,分别简称“纸票”和“电票”。

除媒介不同以外,纸票期限一般不超过

6

个月,电票期限更长、一般不超过

1

年。

随着

2016

年

12

月上海票据交易所成立及央行推动,

目前电票已经成为票据市场的主要形式。

按照上海票据交易所的数据,

2018

年电票的承兑额

17.19

万亿,占比

94.09%

。

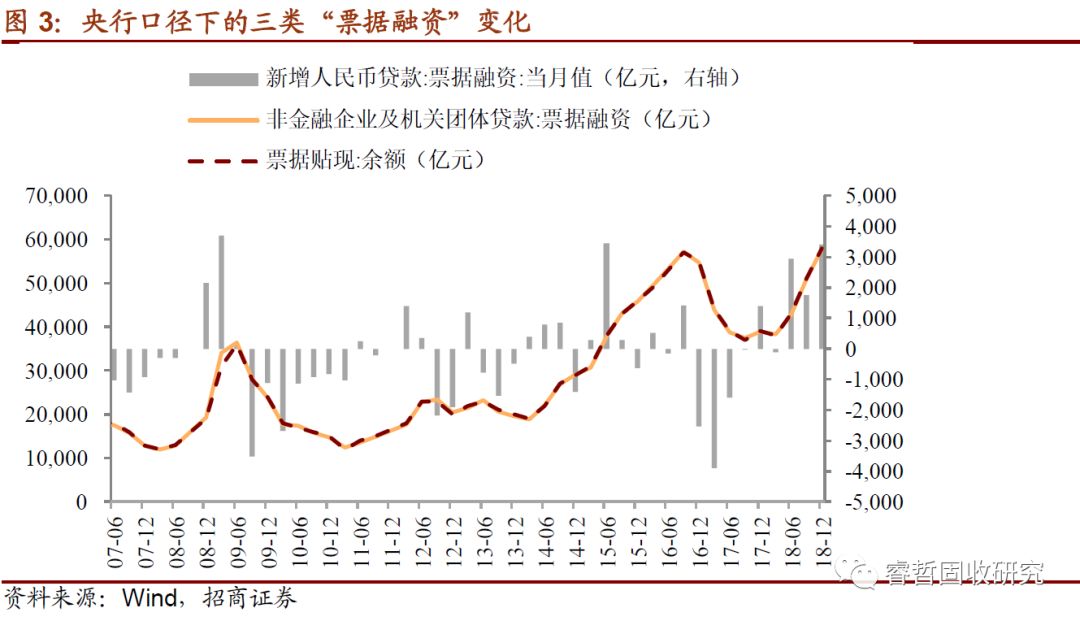

2

、票据融资指票据贴现。

这里所说的“贴现”是广义的贴现,包括贴现和转贴现。贴现(又称直贴),

是持有票据的企业在票据到期日前,将票据权利背书转让给金融机构,由其扣除一定利息后,将约定金额支付给持票人的票据行为。

转贴现(又称转贴),

是持有票据的金融机构在票据到期日前,将票据权利背书转让给其他金融机构,由其扣除一定利息后,将约定金额支付给持票人的票据行为。部分银行在总行设立票据中心作为总行一级部门,由各支行送票到票据中心进行贴现,票据中心收票并向企业付款,收来的票据再向其他金融机构进行转贴现业务。

从本质上看,前者是

银行向一般企业提供资金,后者则是银行向其他银行提供资金,都体现了票据的“融资”功能。

票据融资纳入信贷。

对银行而言,承兑业务是一项或有负债,因而属于表外业务。

票据承兑之后、到期之前,如果未贴现,则不体现在资产负债表内,仅在社融的“未贴现银行承兑汇票”中进行统计;如果贴现,则要纳入贷款范畴,体现在资产负债表内,并接受监管指标考核。

其根据源于

1996

年出台的《贷款通则》规定:

“票据贴现,系指贷款人以购买借款人未到期商业票据的方式发放的贷款”。

1997

年央行发布的《商业汇票承兑、贴现与再贴现管理暂行办法》也明确规定,贴现和转贴现纳入其信贷总量,并在存贷比例内考核。

票据融资有

2

个统计“标尺”。

既然票据融资纳入贷款范畴,那么如何进行统计?

主要由央行和上海票据交易所两个机构定期发布统计数据。

央行口径下,(

1

)

央行在每季度的《货币政策执行报告》中会公布“票据贴现余额”,这里的贴现即广义贴现,

(

2

)

金融机构信贷收支表中有“非金融企业及机关团体贷款:

票据融资”。这两个数据口径一致,都是存量概念,前者发布频率为季度,后者为月度,区别仅在于季度数据在千亿位上进行四舍五入。

(

3

)

央行每月公布信贷数据中有“新增人民币贷款:

票据融资”,该数据为增量概念。

上海票据交易所口径下

,每月发布票据贴现的发生额与余额,不过数据期限较短、且与央行口径存在差异。另外,上海票据交易所每月还会发布《票据市场运行情况报告》,可以作为分析票据市场的辅助材料。

(二)奇妙关系:

票据融资与债券利率

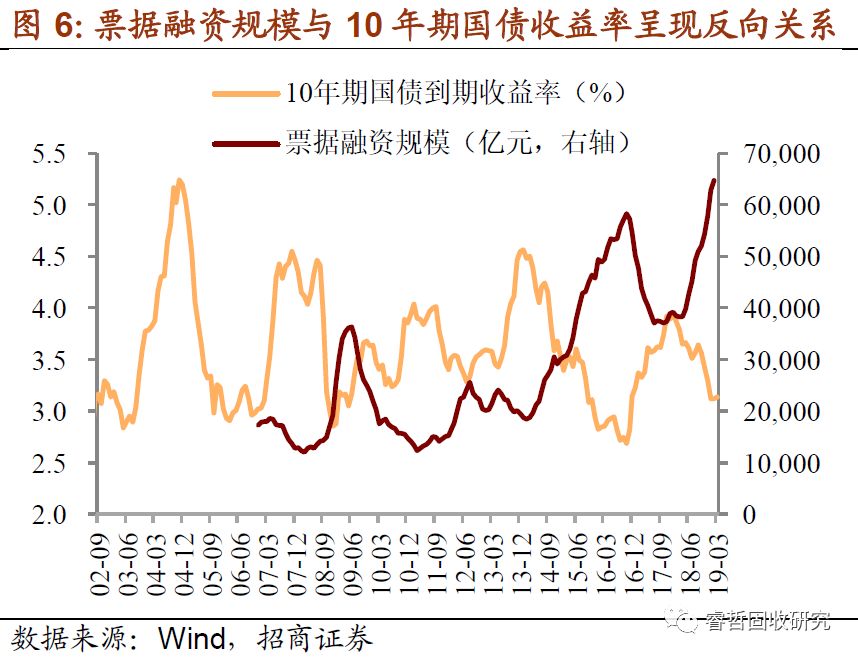

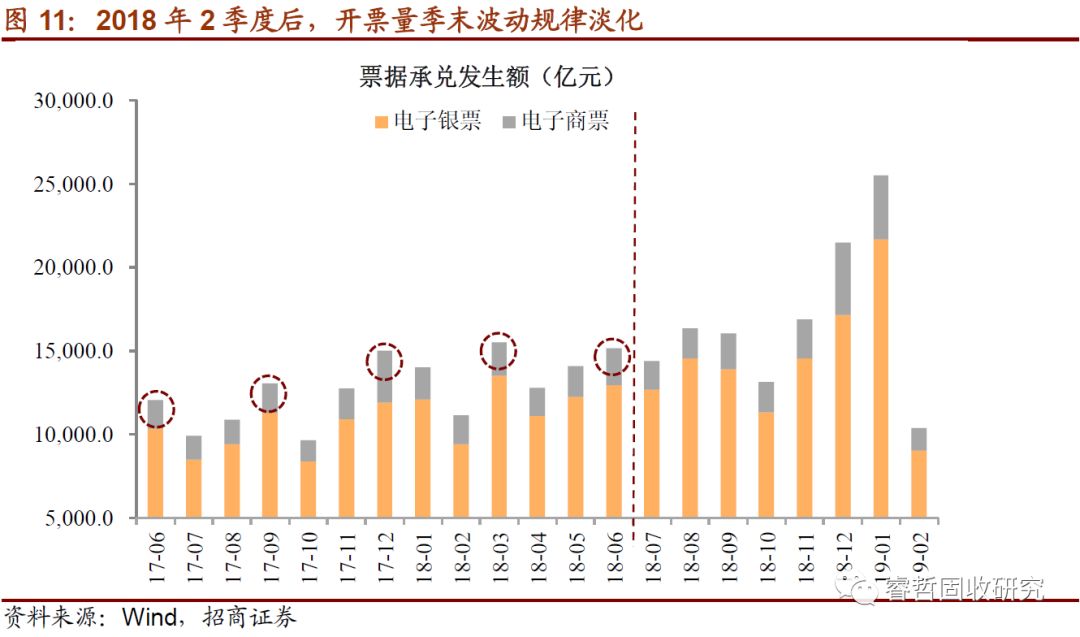

票据融资规模大幅增长。

2018

年

2

季度以来,票据融资持续增长

。截至2019年2月,融资规模已经增长至6.5万亿,超过前期2016年3季度的高点,创下历史新高。遗憾的是,市场对于这一存量变化的思考不多,而对增量变化更为关注。本文认为,票

据融资规模对于利率走势及信用周期而言有深刻寓意。

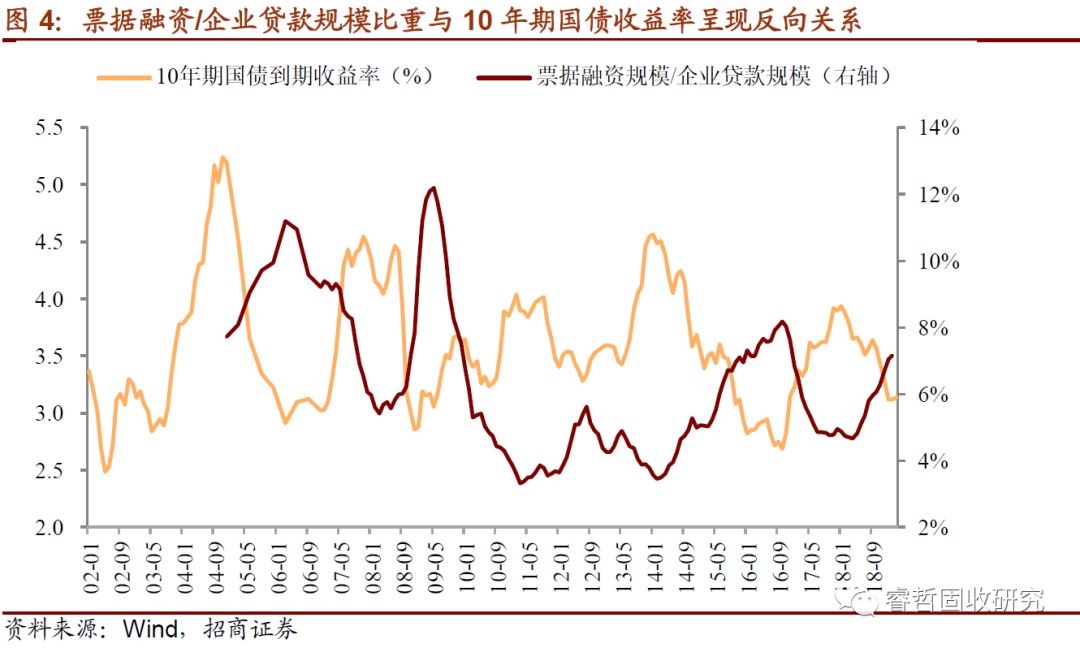

我们发现,票据融资规模占企业贷款规模的比重与

10

年期国债收益率的走势呈现高度的反向关系,且二者的拐点也近乎完美的匹配。

例如,票据融资规模占企业贷款规模的比重在

2018

年

1

季度、

2014

年

1

季度、

2011

年

1

季度有三次见底回升,分别对应债券利率的三次见顶回落;

反过来,该比重在

2016

年

3

季度、

2012

年

2

季度有两次见顶回落,分别对应债券利率的见底回升。

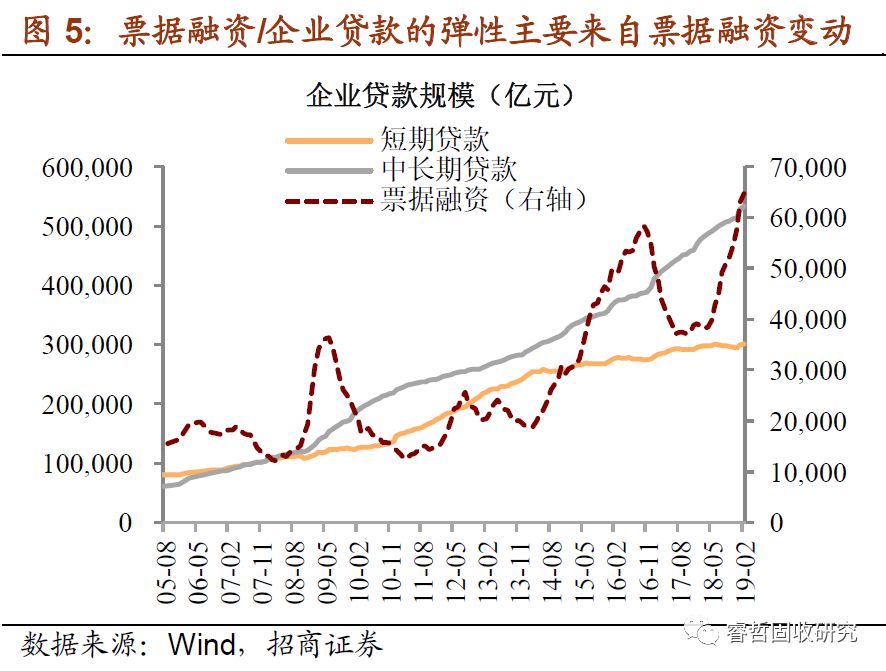

进一步检验,如果用“票据融资”本身替代“票据融资

/

企业贷款”比重,结论也相同。

这是因为除票据融资以外,企业贷款主要还包括短期贷款和中长期贷款,后两者合计占比大约

90%

且变动斜率稳定,导致企业贷款变动斜率也很稳定。

票据融资

/

企业贷款之比的弹性主要来自于票据融资变动。

截至

2019

年

1

季度,票据融资仍在增长,对应债券利率在

1

季度总体下行。

基于上述发现,寻找利率拐点,等同于回答这样一个问题:

票据融资还能“飞”多久?

(三)票据融资增长的

4

个原因

1

、存款压力:

银行通过票据“拉存款”

2017

年初以来,银行一般存款增速持续下降。

在存款压力之下,银行有动力通过票据拉存款,因为在签发票据时,企业需要缴纳

30%-50%

的保证金,可以给银行带来稳定的保证金存款。

后续企业通过票据融资,对企业的票据贴现也可以带来存款派生。

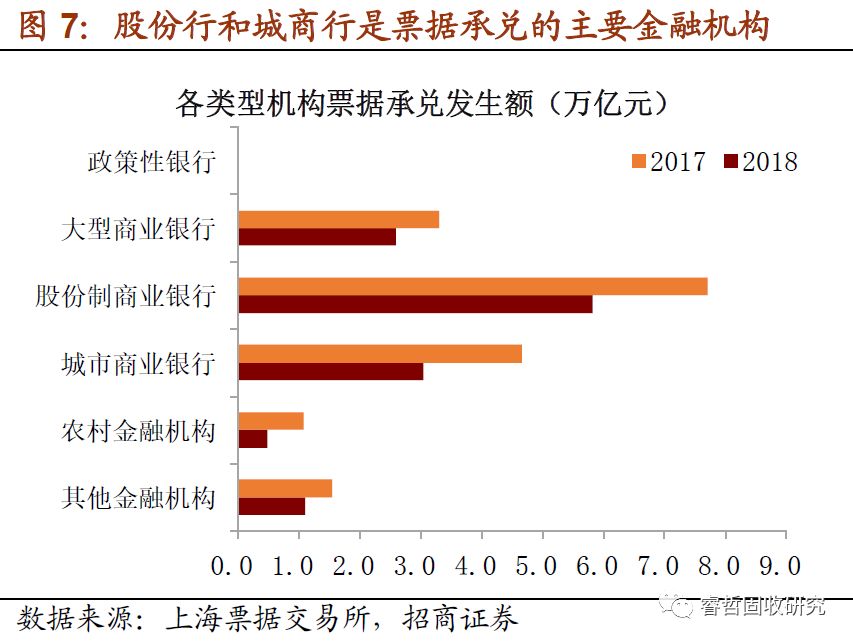

因而股份行和城商行是票据承兑和贴现的主要金融机构,这两类银行揽储能力相对较弱,通过主动引导企业转向票据融资,补充存款。

承兑方面,

2018

年股份行承兑

7.7

万亿,占全市场比重为

42.15%

;

城商行承兑

4.66

万亿,占比

25.5%

;

国有大行(工农中建交储)承兑

3.3

万亿,占比

18.07%

;

农村金融机构承兑

1.07

万亿,占比

5.86%

。

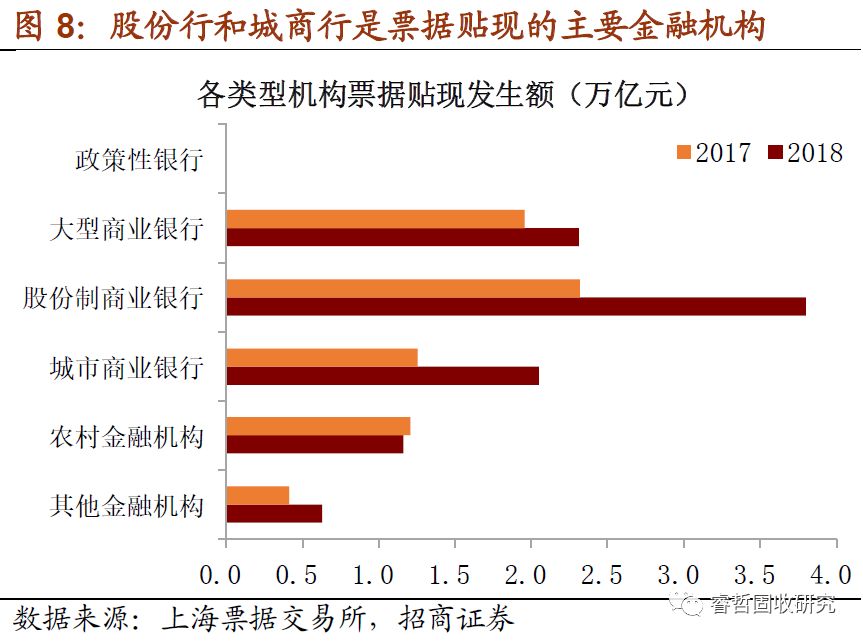

贴现方面,

2018

年股份行贴现

3.8

万亿,占比

38.19%

;

城商行贴现

2.05

万亿,占比

20.64%

;

国有大行贴现

2.31

万亿,占比

23.21%

;

农村金融机构承兑

1.16

万亿,占比

11.68%

。

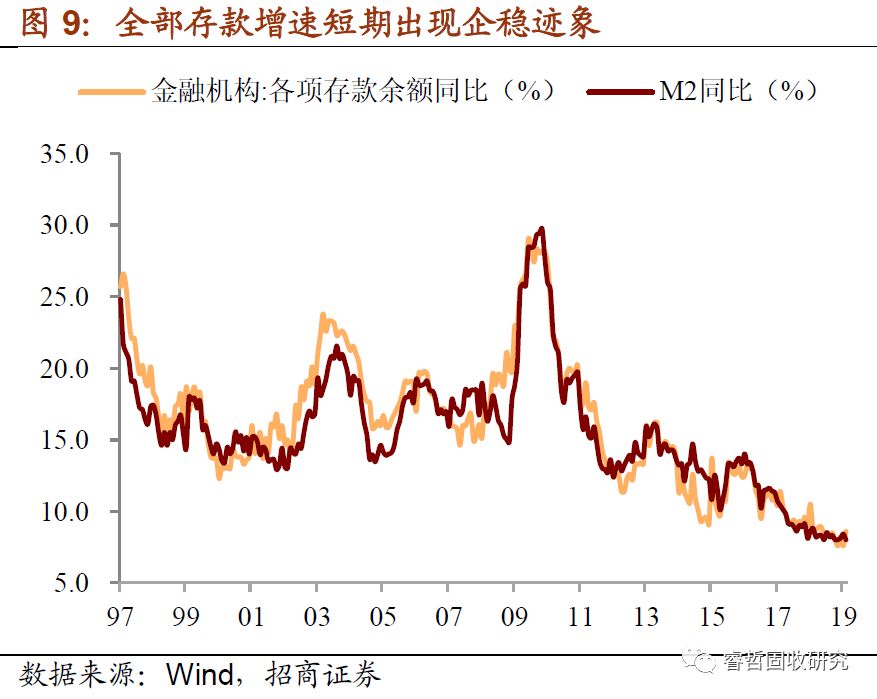

现阶段,银行存款压力大吗?

如果从全部存款余额增速看,

18

年底以来存款增速似乎出现企稳迹象,

19

年

2

月存款增速为

8.6%

,与去年全年持平。

而如果从存款结构看,可以重点关注结构性存款。结构性存款成本较高,实为“高息揽储”,只有当存款压力较大时,银行才会倾向于发行高成本的结构性存款,以“价”换“量”来缓解负债端压力,支撑资产端扩张。因而结构性存款占比与存款增速之间呈反向变动关系,即结构性存款占比上升往往发生在存款增速下降阶段。

目前来看,银行结构性存款规模及占比继续上升(尽管其中有部分套利需求),表明银行存款压力仍大,仍有通过票据拉存款的需求。

2

、货币宽松:

票据利率先于贷款利率下行,票据融资对企业吸引力上升

单纯用存款压力难以解释

2018

年以来的票融大增。

显然,存款压力并不是始于

2018

年,过去银行也通过票据拉存款的方式补充流动性。

可以看到,

2018

年

6

月以前,票据承兑在

3

、

6

、

9

、

12

月都会明显增加;

而

2018

年

6

月以后,这种季末波动规律淡化,票据承兑出现持续大幅增长,说明背后有存款压力以外的驱动因素,我们接着分析。

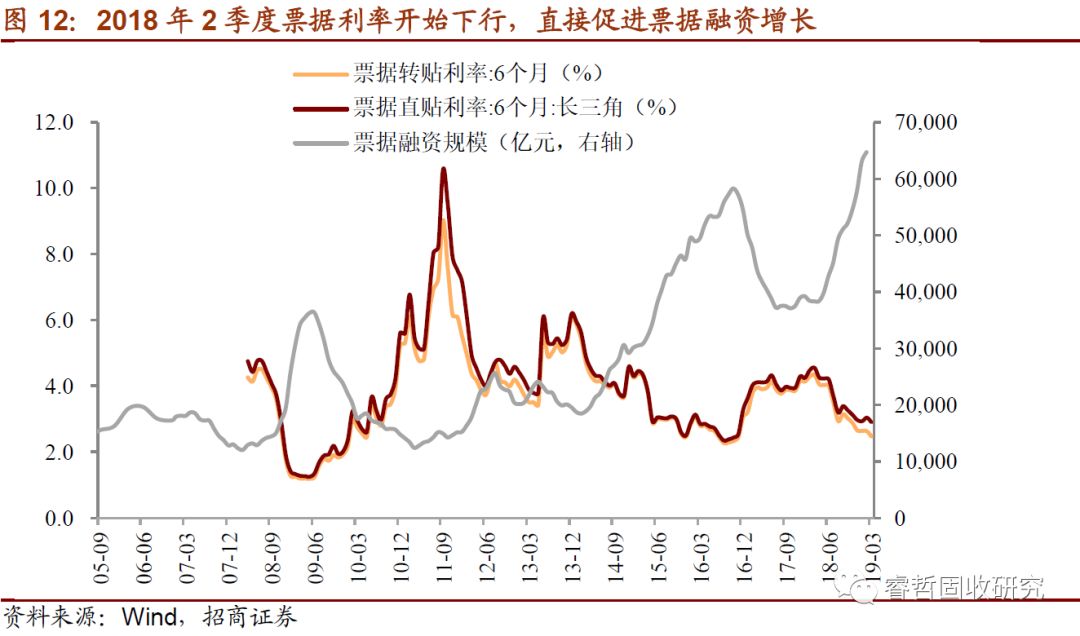

票据利率下行,直接促进票据融资增长。

票据市场是货币市场的组成之一,对货币政策调控的敏感度较高,票据利率与其他货币市场利率保持较高的趋同性,例如银行

7

天质押式回购利率、

3

个月

Shibor

利率、

1

年期同业存单发行利率等。

2018

年

2

季度两次“降准”确认货币政策转向,资金利率下行,带动票据利率下行

。

票据利率与一般贷款利率差值从

100BP

扩大至

200BP

,融资成本优势更为突出,对企业吸引力上升,因而票据承兑与贴现规模均开始增长。

进一步,从票据利率传导至一般贷款利率通常用时

2

个季度。

本轮也是,票据利率在

2

季度的下行拐点对应一般贷款利率在

4

季度的拐点。

总之,货币市场利率是票据利率的“同步指标”,一般贷款利率是其“滞后指标”。

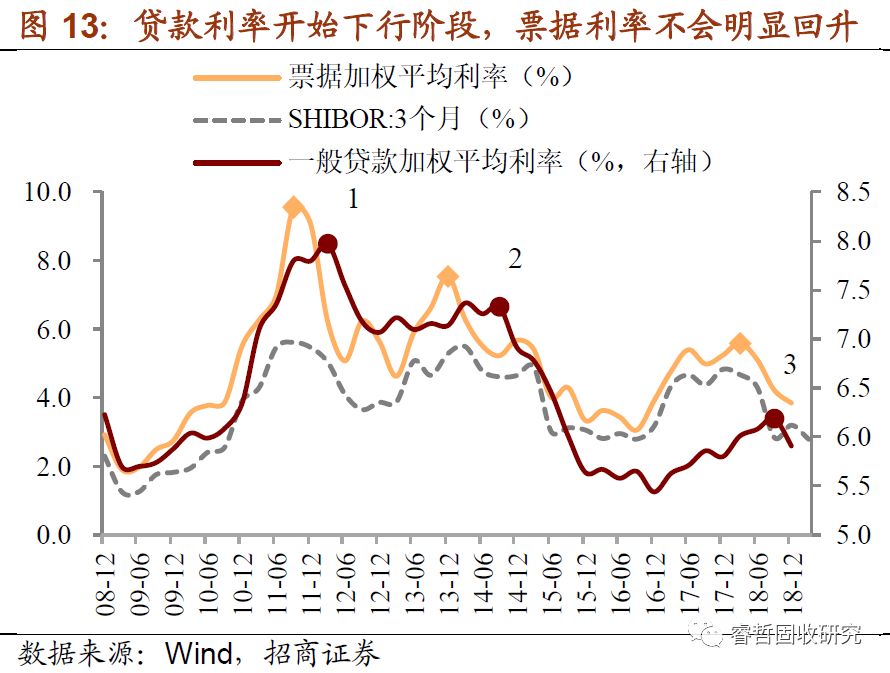

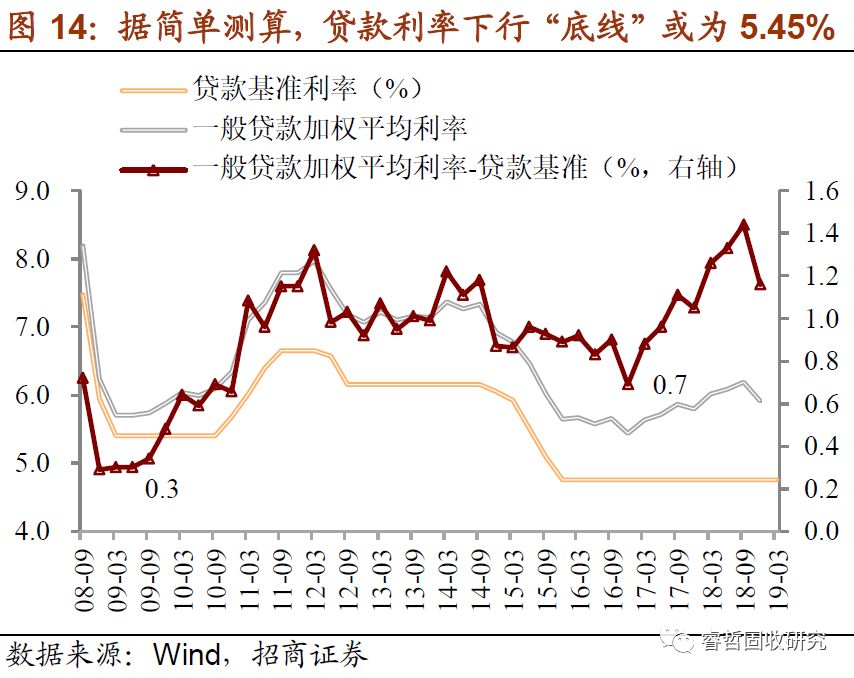

现阶段,票据利率还有进一步下行空间吗?

从两个参考指标看

,资金利率方面,除非出现降息,否则资金利率已经达到“政策底”,对票据利率的带动有限。

贷款利率方面,虽然贷款利率是票据利率的滞后变量,但根据历史经验,为了保证信贷顺利投放,在贷款利率开始下行阶段,票据利率等货币市场利率作为领先变量不会明显回升。

贷款利率下行也有自己的“底线”,因为银行贷款主要参照贷款基准利率,目前贷款基准利率维持不变而货币市场利率难以继续降低,银行为了保证一定的息差收入,不会持续下调贷款利率。我们不妨做一个简单的测算,已知贷款基准是

4.75%

,一般贷款加权平均利率通常不会低于该水平。

若贷款利率与基准的利差分别压缩至

0.3

个百分点(史上最低,概率较小)和

0.7

个百分点(上一轮最低),对应贷款利率底线分别为

5.05%

和

5.45%

。

按照

18

年

4

季度贷款利率下行速度判断,

19

年

Q1/Q2/Q3

贷款利率可能分别下降至

5.63%/5.35%/5.07%

,即“底线”大概率出现在

19

年

2

季度。

换句话说,

2

季度票据利率不会出现明显回升,以震荡走低为主,其后利率回升将造成票据融资下滑。

3

、信贷调节:

信贷额度充足而有效信贷需求不足,银行通过票据“占额度”

票据融资具有信用调节功能。

票据融资纳入信贷总量,同时票据又具有良好的流动性,金融机构之间进行转贴现时,票据转出方释放贷款规模,票据转入方纳入贷款规模,因而票据自然地成为银行进行信贷调节的工具。