两天,国际知名品牌抵制咱们新疆棉花的新闻上了各大平台热搜的头条。

HM、NIKE、优衣库、ZARA、GAP这些耳熟能详的企业早在去年就响应特朗普的号召,抵制新疆生产的棉花。

背后BCI这个所谓非营利组织也浮出了水面。

名头,就是关心工人的工作情况,以及西方擅长的那一套东西。

从时间节点上说,当然这和前两天我们和欧盟在外交官和官员的有来有往相关。

我想说的是,背后的经济动机——而这,才是长期的。

做宏观分析的对这类所谓社会话题都很敏感,特别是当企业参与进来的时候,就更敏感。

先说说为什么是新疆、为什么是棉花?

很明显,新疆棉花产量占到全国的80%以上,特朗普发起的这种所谓“抵制”,基本就是在抵制中国的棉花种植产业。

抵制这事儿,都是无利不起早,要么是为了发起者个人加分,比如美国领导人特别喜欢干花钱买口碑的事情;要么就是为了真金白银的经济利益。

那么这样抵制,谁获利呢?

目前全世界棉花产量,大家都能看出来谁获利。

作为长期排名第一的产棉大国,和纺织服装产业大国,受到影响的品牌只好寻找新的棉花原料,这里受到影响的企业包括但不限:出口导向型企业、为海外品牌代工的企业、从中国采购长绒棉的企业。

当然,如此大量的需求,只好寻找其他国家的棉花替代。

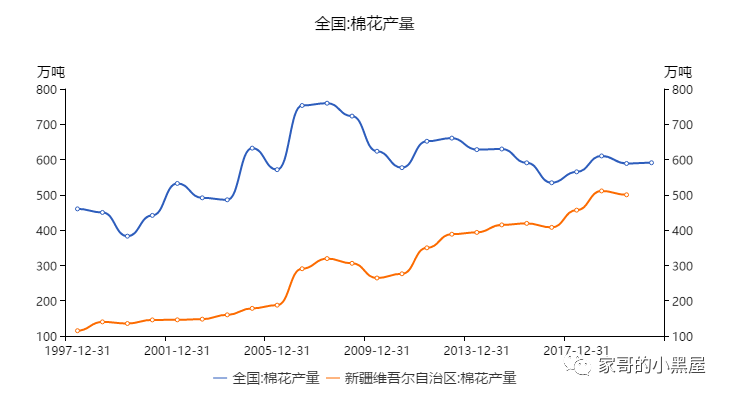

我们来看一下三个国家的产量与消费量,更有意思的数据就来了。

这三张图都是棉花产量和这个国家棉花消费量的对比图。

非常有意思的是中国是唯一的棉花消费量>棉花产量的棉花大国(蓝色线在上)。

特别是美国,美国国内的需求过去20年下降的相当厉害,产量却相对稳定——自己消费不掉的棉花当然不会留着下小的,或者放在库房当艺术品欣赏。

不能用新疆的棉花,那么棉花市场采购方就需要从其他主要产棉大国进口,包括本来就供不应求的中国企业。

印度——当然还是有余力出口棉花的,只不过自己国家的棉花需求也很旺盛。

就,只剩下美国了,一个过去20年本国消费越来越少,但是产量稳定的国家。

我也同意,在这次事件中美国、BCI、各大品牌方各怀鬼胎,但是经济因素绝对是不缺席的。

BCI——恶心人的同时赚制定行业标准的“过路费”;

他们跟着特朗普走,主要是因为在产业机构上他们挣钱并不靠原材料端压低成本盈利,而是靠设计、营销这些“软性实力”挣钱。

在美国面前,这些品牌拿出一幅全力配合,当守法良民的态度;在下游供应商面前则是一幅——我不管你怎么实现,反正给你的钱就这么多,大尾巴狼嘴脸。

所以说品牌方跟着美国身后走,业绩提升不一定,但是企业形象肯定“提升”了,不会落得一个“与美国不保持一致”的罪名。

至少从各大品牌过去半年一直在纷纷响应的表现来看,他们自己不觉得有什么风险。

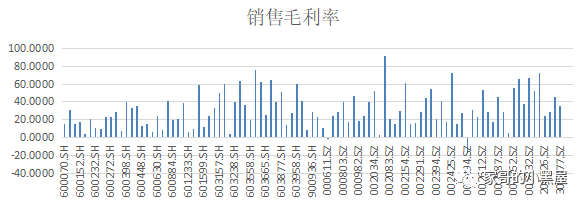

美股服装纺织公司的销售毛利率截止最新的财报,

平均43%+;

A服装纺织公司的销售毛利率截止最新的财报,

平均32%不到。

(非上市公司当然更惨)

都是上市公司,A股的服装企业,销售毛利距离海外牌子还有一大块距离——这就是所谓的“品牌能力”。

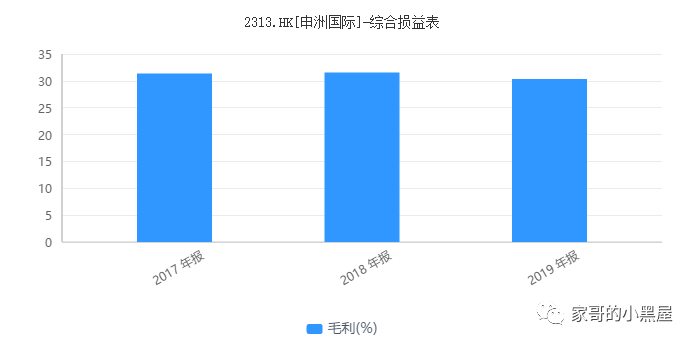

我们看一下这个公司“申洲国际”,知名的服装代工厂企业,而且做成了上市公司。

也就是说中国的服装企业,虽然也有自己的品牌,但是平均来看和一个优质的代工厂毛利差不多,至于说“品牌溢价”,距离海外这些大企业还差得很远。

因为海外大型服装、纺织品牌,主要通过设计、品牌力、营销阶段获利,所以他们可以对原材料端不管不顾。

不管用什么棉花,消费者选择他们主要是款式、设计风格、品牌调性,而不是原材料从哪里来。

自从中国纺织服装行业在WTO之后全面进入全球产业链,他们就是这么想的。

中国负责生产制造,拿小头;海外负责设计营销,拿大头。

这种分工模式导致了他们对中国市场和合作方长期“居高临下”的态度,也是他们觉得自己即使参加抵制新疆棉花的活动,也没啥风险的原因。

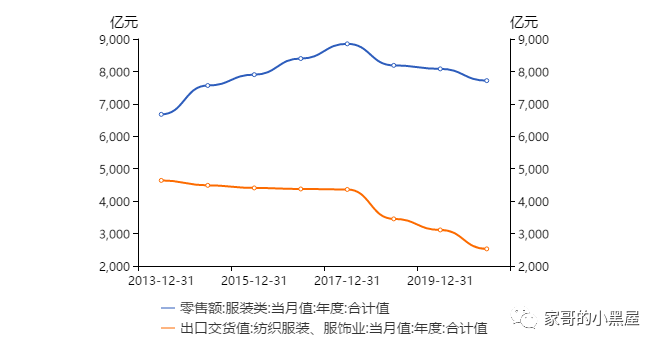

至于通过棉花来找茬,是否真的有用,我们还要先看看过去几年中国纺织服装行业的变化:

出口在服装纺织行业的占比在降低,特别是特朗普一番“骚操作”之后,这种趋势在加速。

国内市场内需主导地位更强势,更多企业的产品不需要出口海外、去迎合美国或者BCI之流制定的标准。

在内外双循环的大背景下,是迎合海外重要还是关注中国消费者情感重要,可不是一道简单的选择题。

至于国内企业,就更不太可能跟着海外走,安踏这不是迅速宣布,结束与BCI的合作了。

当棉花的主要流向是销售给国内消费者的国内企业时,美国的算盘就不好用了。

其次,所谓品牌、产品能力、设计,属于一捅就破的“窗户纸”

如果中国服装纺织企业一直停留在中低端市场,或者只能给海外品牌代工,那么抵制棉花这种事情确实要看外国人脸色。