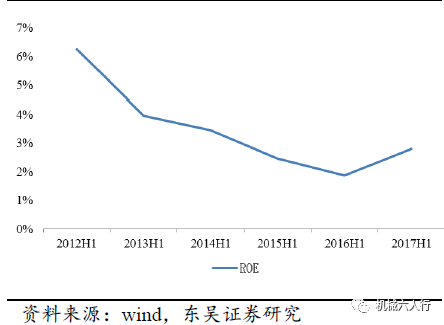

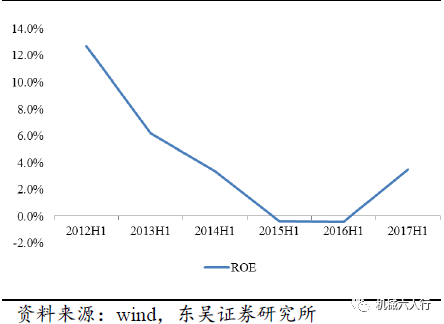

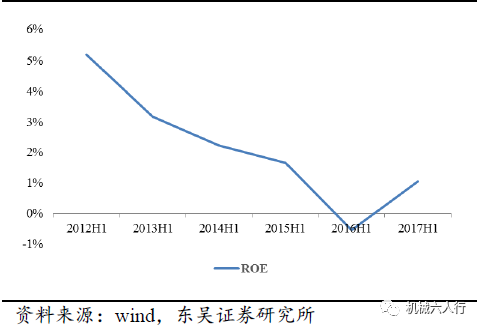

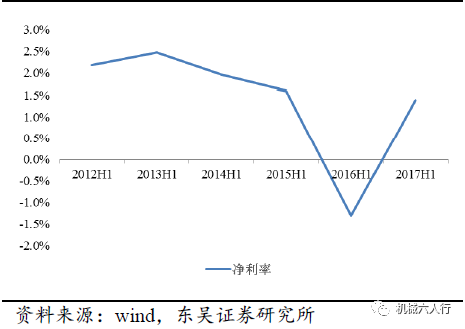

图表5:ROE略有改善,仍处于地位

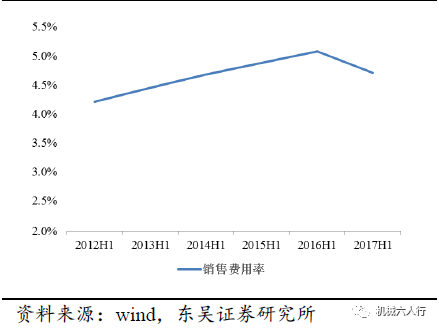

图表6:销售费用率略有改善

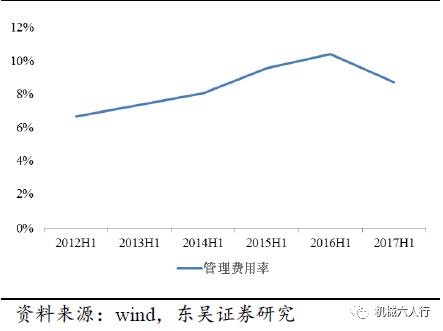

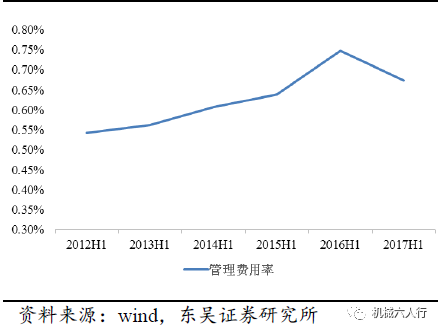

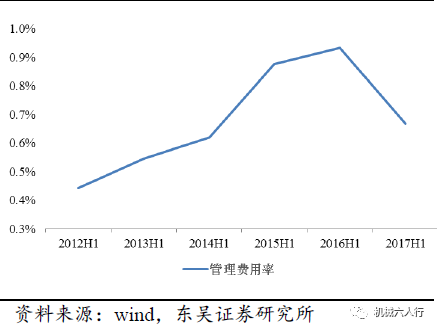

图表7:管理费用率略有改善

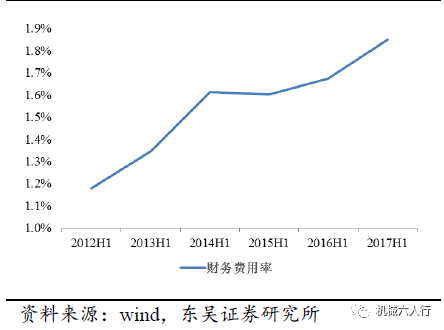

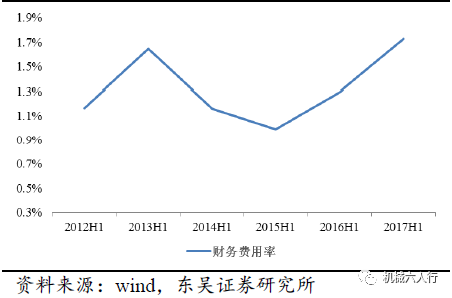

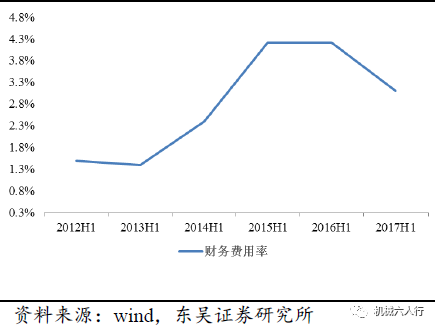

图表8:财务费用率略有上升

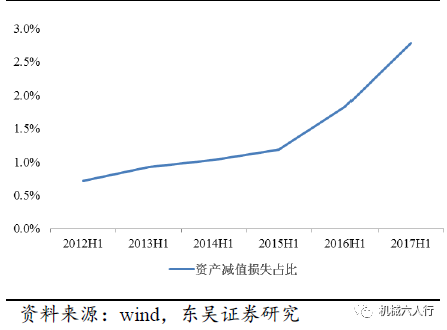

图表9:资产减值损失上升,甩开历史包袱

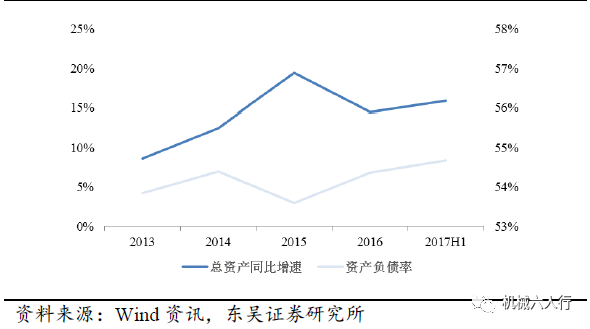

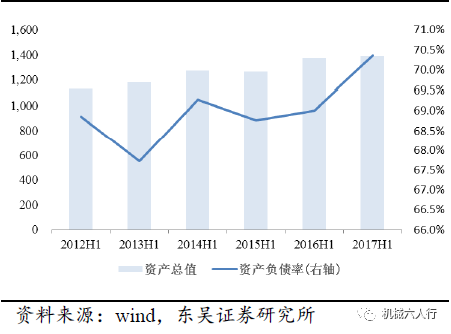

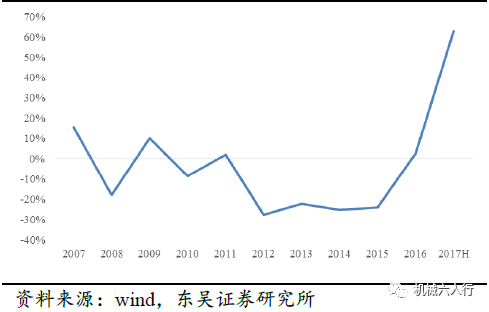

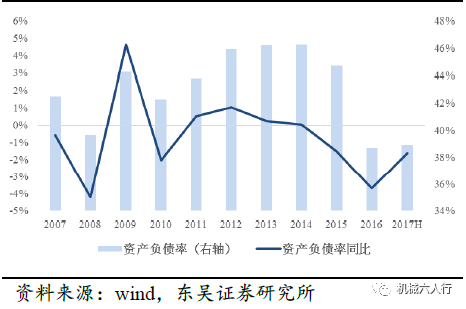

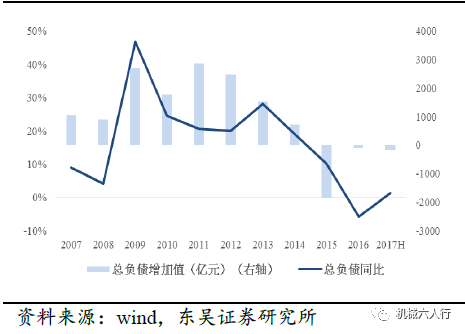

图表10:总资产稳健提升,负债率波动上升

资产总量稳健提升,负债率波动上升。2017H1,311家上市公司总资产1.96亿元,同比+15.9%,延续稳健增长态势,值得注意的是,机械板块的资产负债率在上半年业绩大幅提升的情况下,并没有使得资产负债表产生过多改善,2017H1资产负债率54.7%,较2016H1微升0.12pct。体现出整体行业而言,由利润表的改善传递至资产负债表的改善仍需时日。

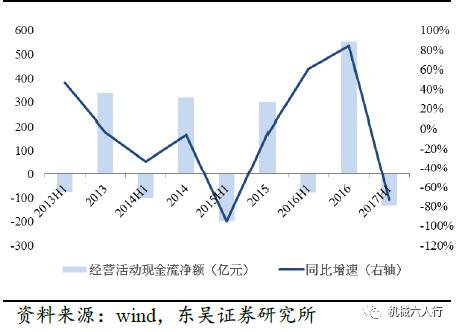

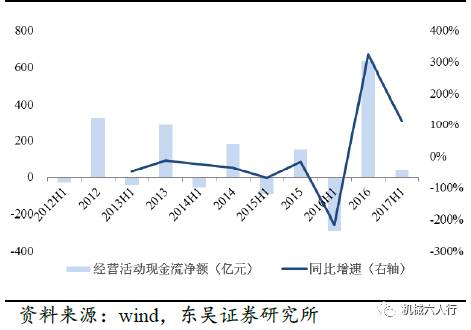

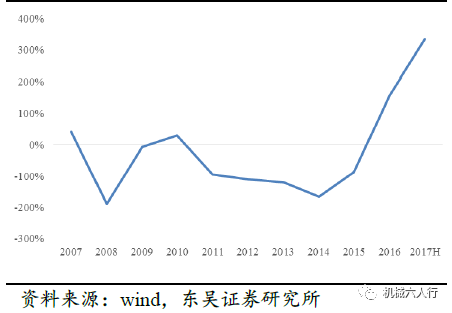

经营活动产生现金流状况良性发展。2017年上半年,311家上市公司的经营活动现金流净额-135.5亿,同比-73.2%,主要系中国中车2017H1经营活动现金流净额-175亿元,拖累总净额。剔除中国中车影响,2017H1经营活动现金流净额39.6亿,同比+113.8%,延续2016年底现金流净额的良好表现。

图表11:经营活动现金流净额总体无太大改观

图表12:剔除中国中车,经营现金流净额延续改善

2. 周期与高端制造共同发力助推业绩大幅改善

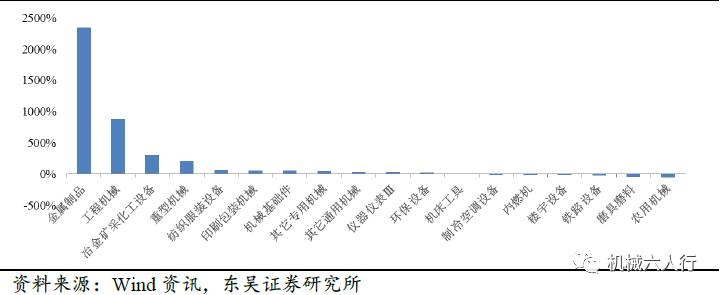

周期与高端制造共同发力助推半年业绩大幅改善。本次半年报业绩的大幅增长主要系两类板块的贡献,一类是工程机械、冶金矿采设备、重型机械等传统机械周期板块的强劲复苏,另一类则可以概括为高端制造的快速发展,具体表现为三方面:享受技术进步红利的板块,如锂电设备板块、享受下游客户消费水平提升的消费升级、以及享受下游市场扩充,尤其是提升出口的板块。(内燃机板块同比+14446.7%,但剔除中油资本后同比-3.85%)

图表13:金属制品、工程机械冶采矿化板块业绩增速居前

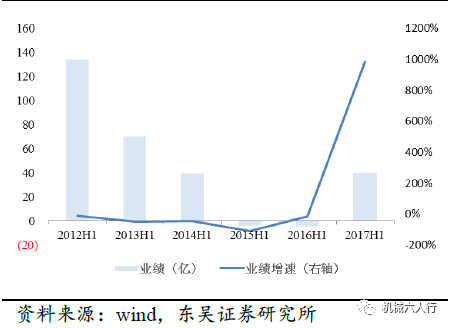

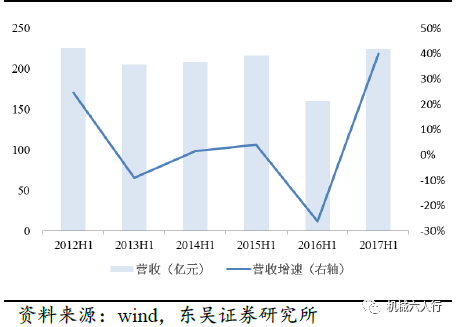

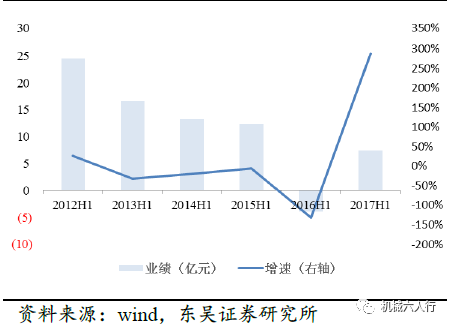

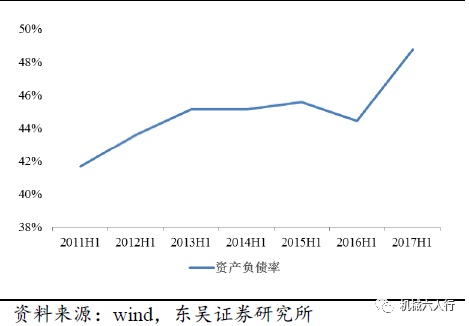

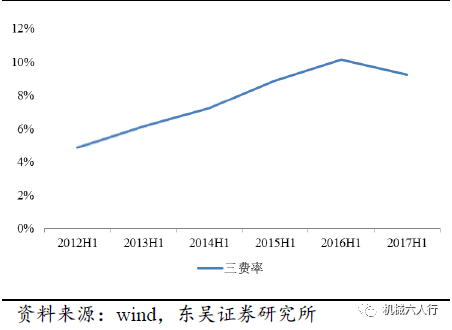

3. 金属制品:中集集团引领金属制品板块业绩大幅提升

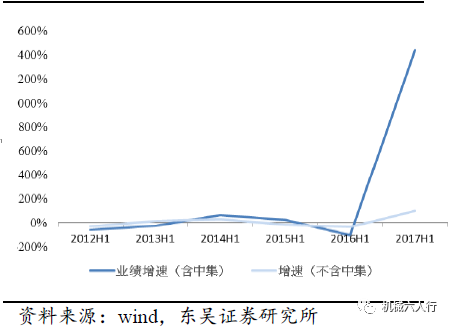

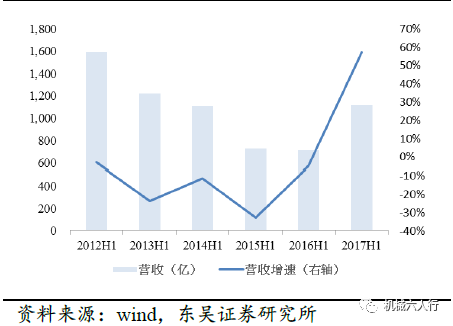

中集集团带动板块强劲反弹。金属制品板块2017H1共实现归母净利润13.75亿元,较2016H1净亏损0.61亿元大幅提升2349%。其中,中集集团2017H1归母净利润7.97亿元,较2016H1亏损3.78亿改善强劲,主要系全球贸易在2016年下半年开始复苏,叠加2017年上半年集装箱产量受限等影响。剔除中集集团,金属制品行业共实现归母净利润5.79亿元,同比+82.56%,同样体现较强增长态势,主要系富瑞特装、宝色股份等2016H1亏损公司在2017H1实现业绩扭亏为盈所致。

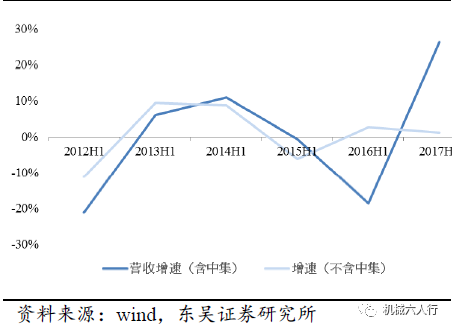

图表14:中集集团引领金属制品板块营收大幅提升

图表15:中集集团引领板块业绩大幅提升

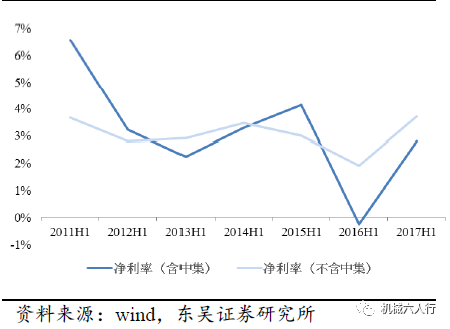

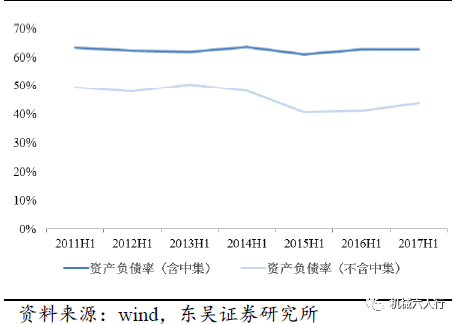

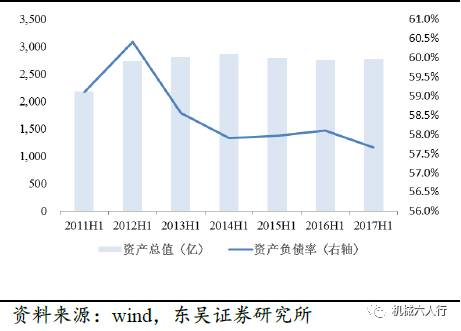

图表16:板块净利率仍旧处于低位

图表17:板块资产负债率仍旧处于高位

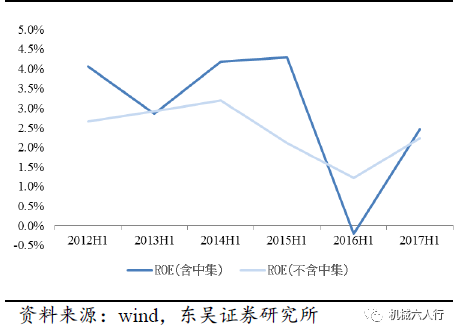

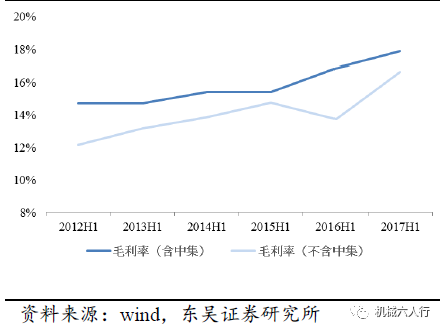

中集集团带动金属制品板块ROE、毛利率提升。除2016年,中集集团带动了整个金属制品板块的ROE水平上升。从毛利率的角度看,中集集团的毛利率高于整个板块的平均水平,带动整个板块的毛利上涨。

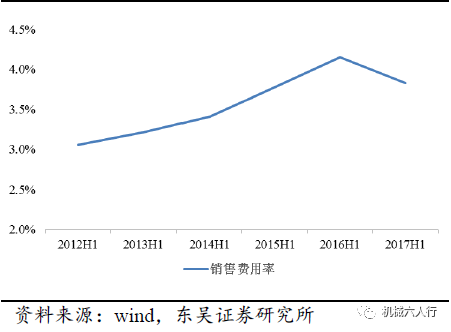

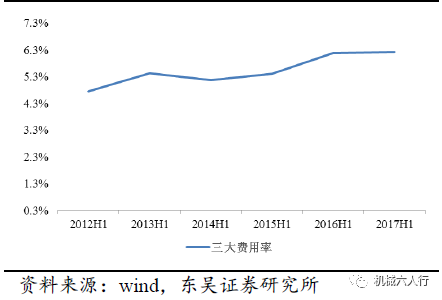

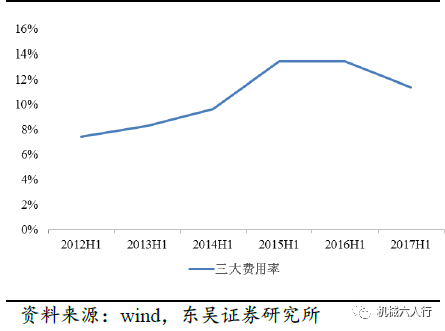

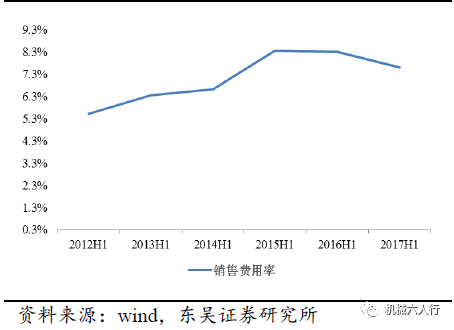

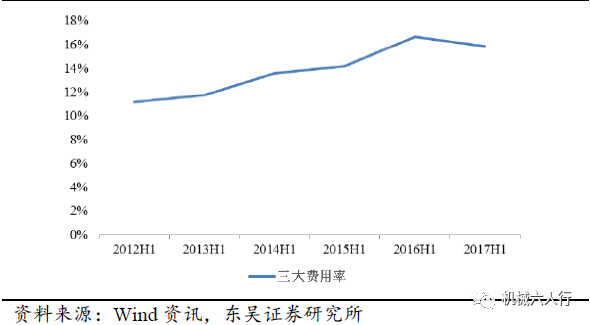

三费率基本持平。而行业整体三项费用率持平,其中销售、管理费用率均有所改善,由于海外业务较多,上半年财务费用率有所上升,总体而言,三费率仍处于较高水平,有一定改善空间。

图表18:除 2016年,中集集团带动ROE上升

图表19:中集集团带动整体毛利率上升

图表20:板块销售费用率有所改善上升

图表21:管理费用率同样有所改善

图表22:财务费用率略有增长

图表23:三项费用率合计基本持平

4. 工程机械:受益中游复苏,资产负债表逐渐修复

工程机械板块在基建需求+房地产超预期需求的带动下,2017H1实现营收、业绩的大幅增长,板块龙头公司三一重工、中联重科、徐工等企业业绩均出现大幅反弹。扣除ST常林(主营变更为金属产品等现代制造服务业务),2017H1工程机械板块共实现营收1115亿元,同比+57%,归母净利润40.14亿元,同比+985%。

图表24:2017H1营收大幅改善

图表25:净利润改善更为显著

资产负债表修复进行时:2017H1,工程机械板块资产共计2777亿元,与2016H1基本持平,值得注意的是,板块资产负债率显著下降,2017H1下降0.45pct,降至57.65%,体现在行业景气度大幅改善的背景下,公司主动修复资产负债表,而并非一味追求量的增加而加大杠杆。

三费、ROE均有明显改善。2017H1,整个板块的三项费用率改善明显,占营收11.4%,同比-2.09pct,收入规模大幅提升带来三费明显下滑。此外,2017H1板块ROE回升,说明板块盈利有复苏迹象。并且整个板块的毛利率保持在25%以上,盈利能力较强。

图表26:资产负债率逐渐改善

图表27:三项费用率明显改善,但仍处于高位

图表28:2017H1,销售费用率有所好转

图表29:2017H1,管理费用率有所好转

图表30:2017H1,财务费用率有所好转

图表31:2017年整个板块的ROE回升

图表32:整体板块的毛利率保持在25%以上

5. 冶金采矿化工:油气设备仍处底部,煤机等复苏强劲

*st一重扭亏,带动板块业绩大增。剔除吉艾科技、天沃科技等主业已经变更的公司,2017H1冶金采矿化工板块共实现营收224亿元,同比+40%,归母净利润7.47亿元,较2016H1亏损3.98亿元同比大幅+288%,其中*st一重上半年成功扭亏为盈,是板块整体业绩大幅提升的重要原因。

板块差异十分显著,油气设备、煤机冰火两重天。郑煤机等煤机装备公司上半年收入、业绩大幅提升,郑煤机营收32.6亿元,同比大幅+84%,归母净利润1.63亿元,同比+286%;与此相反,油气设备行业依旧处于谷底,石化机械业绩仍旧亏损、杰瑞股份业绩大幅下滑72%。

图表33:板块营收同比大增 40%

图表34:*st 扭亏为盈导致板块业绩大幅提升

值得注意的是,行业资产负债率不降反升。2016H1负债632亿元,2017H1增至742亿元,2017H1资产负债率48.8%,同比大幅+4.33pct,其中,不仅行业仍处于低谷的油服设备行业资产负债率提升(石化机械资产负债率+9.21pct),郑煤机等业绩改善较明显的公司资产负债率也大幅攀升(同比+11.68),当然,郑煤机虽然资产负债率大幅提升,但仍处于较低水平(2017H1资产负债率31%)。总体而言,行业资产负债率压力仍在加重,行业总体仍处于底部。

三费率依旧较高,ROE触底反弹。2017H1,整个板块的三费率略有改善,但三费率仍旧达到9.24%,维持高位。2017H1板块ROE触底回升,表明板块盈利能力有所增强。整个板块的毛利率保持在30%以上,与2016H1基本持平,依旧处于底部。

图表35:资产负债率不降反升

图表36:三费率略有改善,仍处于高位

图表37:ROE回升显著

图表38:毛利率依旧处于低位

6. 重型装备:全行业微利

2017H1重型装备板块共实现营收219亿元,同比+3.34%,归母净利润3.04亿元,较2016H1亏损2.78亿元同比大幅+209%,其中太原重工上半年成功扭亏为盈,是板块整体业绩大幅提升的重要原因。

图表39:营收微增 ,仍处历史低位

图表40:业绩反弹增速明显,但规模有限

图表41:净利率仍处于低位

图表42:资产负债率依旧处于高位

2017H1,板块的ROE虽有反弹但仍处在低位,说明行业还处在微利状态。2017H1,板块毛利率有所回升,但三大费用率仍处在高位,很难维持高盈利状态。

图表43:2017H1,板块 ROE虽有反弹但仍处低位

图表44:2017H1,板块的毛利率有所回升

图表45:2017H1,整个板块的三大费用率处在高位

总体而言,周期板块中,2017H1业绩大幅反弹的,除了工程机械全板块发力,其余板块仅少数公司(集装箱龙头中集集团、煤机设备公司郑煤机)利润明显大幅提升,其余业绩改善显著原因主要是止损。而从资产负债表来看,也只有工程机械板块在缓慢改善资产负债表。即使是反弹最明显的工程机械,其较2012年峰值盈利能力也大幅下滑73%,因此,传统周期板块总体而言仍旧处于历史低位。

7. 中游成本持续承压是目前机械行业急需面对核心问题

7.1. 大宗板块政策支持力度强

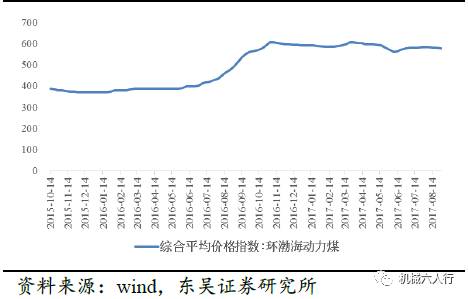

供给侧改革带动大宗商品价格扶摇直上。在钢铁、煤炭、石化、有色金属等大宗商品行业持续亏损的背景下,国家于2015年下半年逐步推行供给侧改革。参考国务院印发的《关于钢铁行业化解过剩产能实现脱困发展的意见》、《关于煤炭行业化解过剩产能实现脱困发展的意见》等改革指导文件,整个供给侧改革的完成需要5年左右的较长时间。供给侧改革推行后,从2015年10月至2017年3月,环渤海动力煤价格指数由380元/吨上涨至605元/吨,Myspic综合钢价指数由75.79上涨至135.98,中国铁矿石价格指数由186.34上涨至323.47。

图表46:环渤海动力煤综合价格指数持续上涨

图表47:Myspic综合钢价指数持续上涨

图表48:中国铁矿石价格指数持续上涨

7.2. 上游行业盈利改善明显

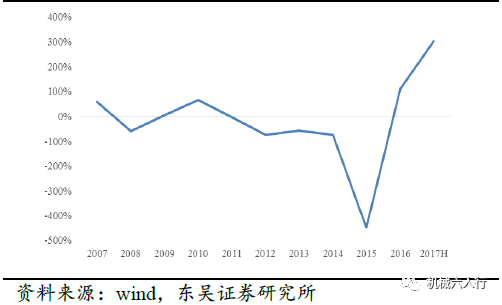

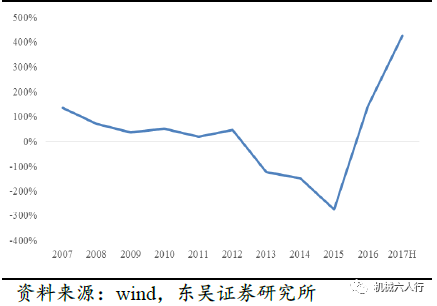

各上游行业受产能过剩影响从2007年开始整体归母净利润同比变化逐年下滑,其中钢铁、煤炭行业与2015年大幅滑落至最低点。供给侧改革推行后,行业盈利能力改善明显,钢铁、煤炭、工业金属行业2016年归母净利润同比均超过100%,2017年上半年持续保持高速上升趋势。

图表49:供给侧改革后,钢铁行业归母净利润同比上升

图表50:供给侧改革后,煤炭行业归母净利润同比上升

图表51:供给侧改革后,石油化行业归母净利润改善

图表52:供给侧改革后,工业金属行归母净利润同比上升

7.3. 上游行业资产负债表修复仍需时日

1)各上游行业资产负债率普遍居于较高水平。钢铁、煤炭、石油石化行业资产负债率从2007至2015年仍在不断提升,高杠杆问题严重。供给侧改革推行后,2016及2017上半年行业资产负债率明显降低,但钢铁与煤炭行业仍远未达到历史低位,石油石化行业在2017上半年甚至出现反弹,整体看来资产负债表的修复远未结束,上游行业的去杠杆化还将持续。

2)从总负债层面来看,改善不明显。煤炭、石油石化、工业金属行业的总负债增加值在2016年时急速减少,但2017年上半年均出现反弹,且2017年上半年钢铁、煤炭、石油石化的总负债同比增速均高于2016年,这同样表明上游行业资产负债表的修复需要更多时间。

图表53:钢铁行业资产负债率

图表54:煤炭开采行业资产负债率

图表55:石油化行业资产负债率

图表56:工业金属行资产负债率

图表57:钢铁行业总负债

图表58:煤炭开采行业总负债

图表59:石油石化行业总负债

图表60:工业金属行业总负债

7.4. 中游行业已经受到上下游双重压力

可以看到,上游行业通过供给侧改革进行降杠杆,除了带来上游行业的盈利能力改善,也导致中游行业成本压力上升。而如上所述,上游行业业绩的改善至资产负债表的修复仍需时日。因此,我们预计供给侧改革将会在一段时间内持续推进,中游行业将在这段时间内持续受压。

最典型的案例如楼宇设备板块,该板块市场准入门槛不高,行业景气度也较一般,在上游原材料钢价等价格上涨的情况下,楼宇设备公司很难通过转移成本压力至下游提升利润水平,因此,虽然2017H1楼宇设备公司总营收有所提升(+9.57%),但利润同比下滑(-4.53%)。

图表61:楼宇设备板块营收增速缓慢

图表62:楼宇设备板块业绩有所下滑

8. 格局优化、高端制造助力成本转移

8.1. 行业格局优化是转移压力的途径之一

我们认为,行业格局优化,市场集中度提升,中游制造业与下游议价能力增强,企业更能转移成本压力。而进入门槛低的行业市场格局很难得到优化,竞争激烈,利润空间小,经营压力大。

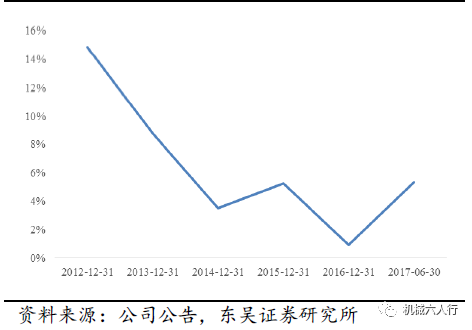

1)产能顺利出清,形成寡头垄断或联盟的行业,他们能够转移压力并改善毛利率。例如,振华重工的岸桥产品在全球市场份额占比达82%(《World Cargo News》),属于寡头垄断。所以振华能够在2012-2017H1上游原材料涨价成本上升的情况下,港机产品即使营收增速疲软,但毛利率依然可以改善。另外,中集集团、胜狮货柜和新华昌形成行业联盟,联合控制产能,所以在2016H1、H2和2017H1,中集集团的毛利率和胜狮货柜的营业利润率可以得到改善。

图表63:2012 -2017H1年振华重工的营收增长乏力

图表64:2012 -2017H1年振华港机毛利率持续提升

图表65:中集集团在2015 -2017H1毛利率得到改善

图表66:2017H1胜狮货柜营业利润率改善

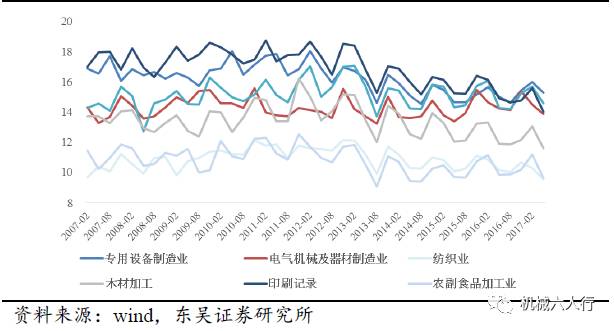

2)出清产能阻力大,竞争激烈的行业,他们转移成本的能力不足,毛利率有下滑趋势。例如,专业设备制造业、电气机械及器材制造业、纺织业、木工加工、印刷记录和农副食品加工业,从2007-2017他们的毛利率有下滑趋势。

图表67:2017H1胜狮货柜营业利润率改善

8.2. 高端制造是转移压力的途径之二

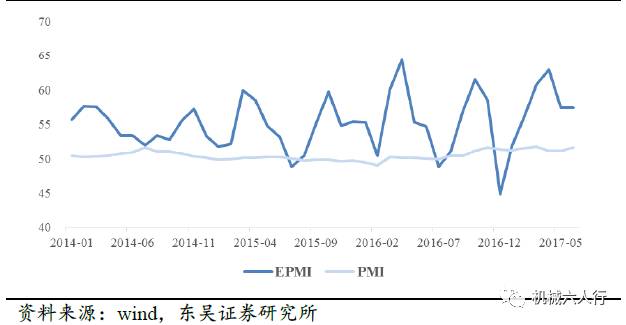

EPMI数据可以呈现新兴生产力的发展状况,EPMI高于PMI,说明新兴高端制造相对普通行业,更能够转移上游原材料压力、景气度更高。新兴高端制造之所以能够转移上游原材料压力,一方面,高端制造业的营业成本占比低;另一方面,与下游的议价能力强,有较高的毛利空间。

图表68:EPMI高于PMI,高端制造相对普通行业景气度更高

9. 高端制造是转移成本压力的最佳方式

高端制造形式多样,其中,高端制造三类红利助力高端制造转移上游成本,并提升业绩水平:享受高景气度行业技术进步红利的板块,如新能源车相关的锂电设备板块、享受下游客户消费水平提升的板块,如木工家具设备、以及享受下游市场扩充,尤其是提升出口的板块,如近期出口提速的缝纫机械。

1、享受高景气度行业技术进步红利的板块。

景气度较高的行业,我国大部分制造业行业依旧处于过度竞争的状态,盈利能力有限,其主要原因,一方面是因为行业本身快速发展期已过,需求一般,另一方面因为行业进入门槛低,竞争格局不利于企业发展。而高景气度新型行业既有高景气度,也有很强的壁垒,因此能够享受高端制造发展红利。

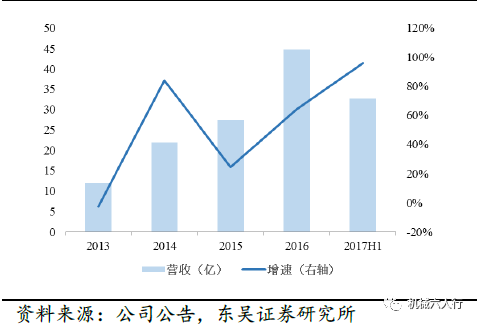

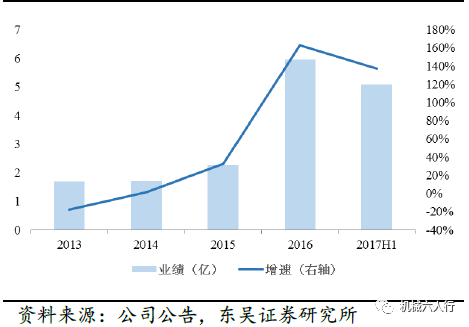

锂电设备板块是典型的技术进步带动业绩升级的案例。由于新能源车的爆发式增长,市场对于锂电设备需求景气度高涨,而其中,通过技术进步,在卷绕机等核心设备上形成壁垒的先导智能等公司享受行业发展红利。

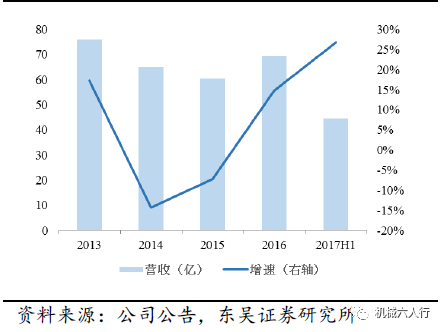

图表69:锂电设备板块营收大幅提升

图表70:锂电设备板块业绩增速更甚

2、主动适应消费升级,带动需求大幅提升。

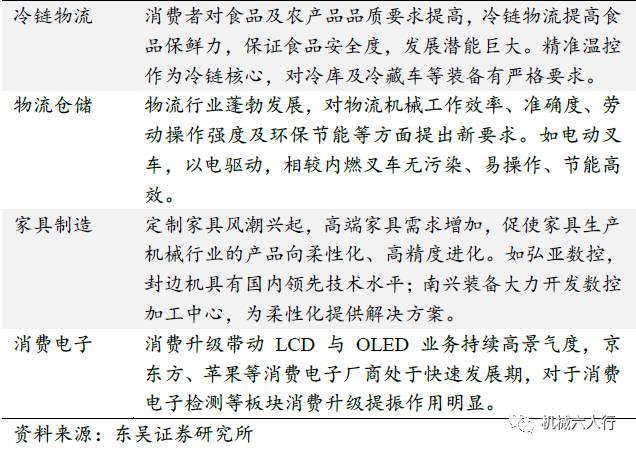

消费者对高端、定制化商品的需求扩大,引起机械下游行业业务结构变动,进而带动机械行业的更新换代。在这一优胜劣汰的过程中,高瞻远瞩的公司将以高端高精度设备立稳脚跟。拥抱消费升级的实例有冷链物流、物流仓储、家具制造和农业生产。

图表71:拥抱消费升级的行业

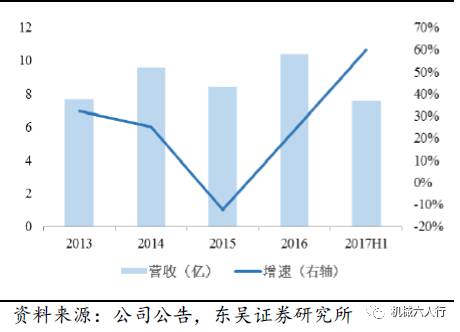

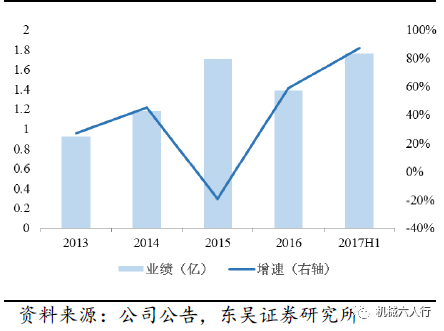

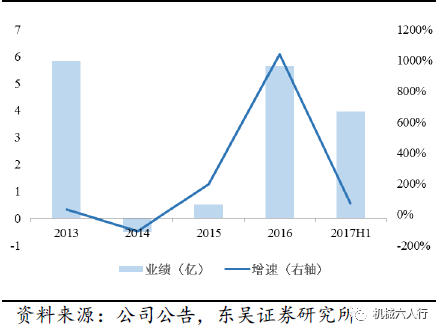

图表72:木工家具设备板块营收大幅提升

图表73:木工家具设备板块业绩增速更甚

3、高端制造拓展市场,产品出口亦是可行之法。

一带一路将助推国内产能“走出去”。当中国制造已经达到世界领先水平,在全球产业转移的背景下,将国内先进设备输出至其他国家,也将有效扩大产业规模、提升盈利能力。

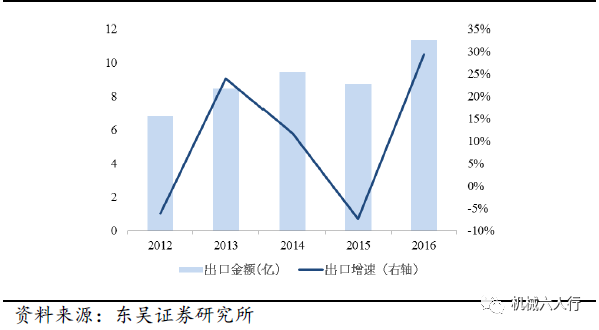

以缝纫机械行业为例,由于中国人工成本大幅提升,缝纫等产业已经逐渐向东南亚等国家和地区转移,国内缝纫机械行业龙头企业凭优秀的产品质量、丰富的国外销售渠道,在近年全球服装贸易的回暖的情况下,积极走出去。龙头公司杰克股份的业绩高增长与此密切相关。

图表74:纺织服装设备2017H1营收较快增长

图表75:纺织服装设备2017H1业绩增长强劲

图表76:杰克股份出口大幅增长,助力业绩快速发展

10. 投资建议

持续推荐持续修复资产负债表、盈利能力改善的工程机械龙头【三一重工】;高景气度锂电设备板块龙头【先导智能】、充分受益消费升级的面板检测龙头【精测电子】、木工设备龙头【弘亚数控】、以及行业垄断的【振华重工】,建议关注缝纫机出口龙头【杰克股份】。

11. 风险提示

经济下行超预期;

销量不达预期;

技术进步不达预期。

陈显帆 东吴研究所副所长,董事总经理,大制造组组长,机械军工首席分析师(全行业覆盖)

2016年机械行业新财富第四名,2014-2015年新财富第二、第三名;所在团队2012-2013年获得新财富第一名。伦敦大学学院机械工程学士、金融学硕士。4年银行工作经验。2011-2015年曾任中国银河证券机械行业首席分析师。2015年加入东吴证券。

周尔双 分析师(工程机械,锂电设备,工业4.0,电梯,核电设备)

英国约克大学财务管理学士、金融学硕士,4年机械研究经验,2013年加入东吴证券。

毛新宇 研究助理(通用航空、油气设备)

清华大学工业工程学士、香港科技大学企业工程管理硕士,2015年加入东吴证券。

王 皓 研究助理(工程机械,轨道交通、一带一路、OLED)

清华大学理工科学士、硕士、博士,4年海外PPP投资及工程管理经验,2016年加入东吴证券。

倪正洋 研究助理(港机、集装箱、轻量化、碳纤维)

南京大学材料学学士、上海交大材料学硕士。2016年加入东吴证券。

何京鸿 分析师(工业4.0、机器人、3C设备)

复旦大学经济学学士、硕士,三年卖方研究和服务经验,2017年加入东吴证券。

以上个人公众号中的内容及观点为本人就当前证券市场的研究结果,仅为个人观点。同时以上观点不构成对任何机构和个人的投资建议,本人不对任何人因使用上述全部或部分内容而引致的任何损失承担任何责任。