4月,工业增加值转正至3.9%,服务业产值依然负增-4.5%,考虑到服务业在GDP中占比更高,中国经济进一步修复,但同比仍未转正。

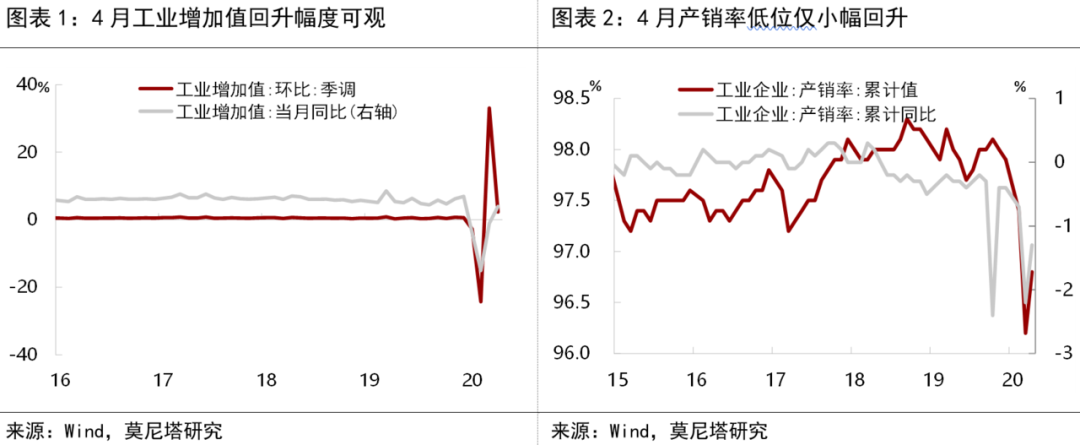

1)工业供给仍然走在需求的前面,4月产销率仍处低位,出口交货值也呈现回落,意味着工业修复的持续性面临压力。

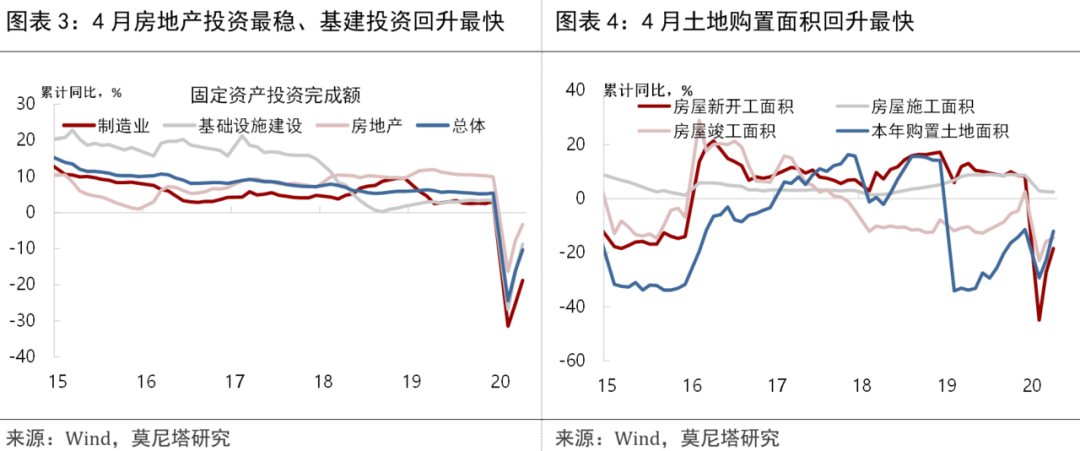

2)房地产投资仍然是固定资产投资的最大支撑因素,不仅前期搁置的购房需求还在持续释放,而且在地方政府积极供地下,土地购置面积也呈现大幅回升。

3)基建投资仍然是修复速度最快的成分,带动4月水泥、钢材等工业品产量同比明显提升。上半年地方政府专项债发行将达到2.29万亿,而去年同期仅为1.55万亿,基建投资将成为二季度稳内需的主要抓手。

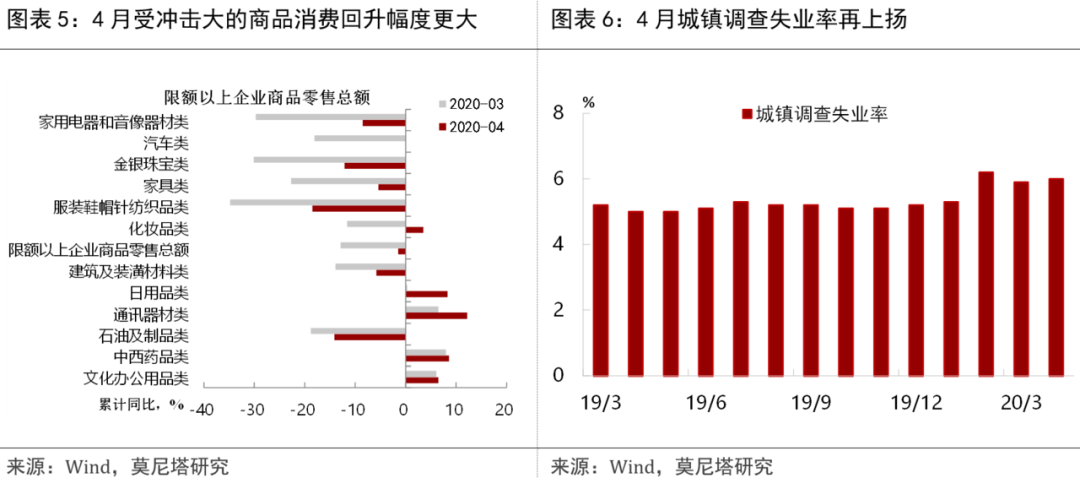

4)餐饮消费开始回升,推动社零加速修复,但仍负增-7.5%。城镇调查失业率升至6%,企业就业人员周平均工作时间仍显著低于去年同期。居民就业和收入承压,加之疫情防控措施延续,消费的修复仍不充分。

5月以来,随着国内进入常态化疫情防控阶段,高频指标显示经济修复明显上一台阶,预计5月中国经济同比有望转正。近期债券市场连续调整就是对此的反映。不过,出口对经济的拖累仍有待显现,海外疫情发展仍在高位平台,加之中美关系再度紧张,意味着经济预期还会出现反复,债市行情的转折尚未到来

。

2020年4月,中国工业增加值同比从3月的-1.1%回升转正至3.9%;但回升速度有所放缓,工业增加值季调环比从33%降至3.3%(图表1)。制造业工业增加值同比大幅反弹至5%,电热水和采矿业增加分别仅为0.2%和0.3%。国有企业工业增加值修复最慢,4月同比仅增0.5%,而民营和外资企业工业增加值同比达到4%左右。出口交货值同比从3月3.1%回落至1.1%,尽管4月出口增速提升,但出口交货值还是体现出出口承压的迹象。产销率从上月低点小幅回升,工业品需求仍然滞后于供给,对工业品价格构成压制(图表2)。

4月服务业生产指数同比从-9.1%回升至-4.5%,服务业产值依然负增长。主要行业中,信息传输、软件和信息技术服务业,金融业,房地产业同比分别实现正增长5.2%、4.4%、1.1%,房地产产值转正

。

1-4月固定资产投资累计同比从上月-16.1%回升至-10.3%。其中,房地产投资表现最佳(-3.3%),基建投资回升仍然是最快的(-8.8%),制造业投资最弱(-18.8%)(图表3)。高技术制造业投资回升显著加快,累计同比达到-3.6%,制造业投资结构得到优化。

房地产销售修复仍在进行中。

1-4月房地产销售面积增速从上月-26.3%升至-19.3%,当月增速尚未转正,但从草根调研了解来看,疫情期间搁置的购房需求还在持续释放,房地产销售仍具回升动力。房地产投资仍以施工为主,施工面积增速略降至2.5%,新开工和竣工面积仍显著负增。土地购置面积当月同比转正,与地方政府积极供地,大型房企补充土地储备有关(图表4)。房地产开发资金来源各项增速皆有回升,同比降幅最小的是国内贷款、自筹资金和个人按揭贷款,宽信用对房地产投资产生一定支持,但总体资金来源仍然紧张,同比增速为-10.4%。

4月社会消费品零售总额同比从-15.8%回升至-7.5%。其中,餐饮收入从上月-46.8%触底反弹至-31.1%,起到了重要推动作用;商品零售收入回升至-4.6%。主要产品中,此前受冲击越严重的消费品增速回升越明显,包括家电、汽车、金银珠宝、家具、纺织服装,化妆品销售同比转正,而通讯器材、文化办公、中西药品和日用品类,在正增长基础上还有所加快(图表5)。

4月全国城镇调查失业率上升0.1个百分点至6.0%高点,全国企业就业人员周平均工作时间回落0.5小时至44.3小时,比3月份减少0.5小时,仍显著低于去年同期。复工复产和消费启动的不充分,对就业带来持续压力(图表6)。

扫描下方二维码

加入莫尼塔宏观投研圈