这一消息意味着网贷刚兑潜规则将逐渐被打破,未来投资人应更加注重标的真实性和安全性!

当然,大家也不要惊慌,桥到船头自然直。

鸿哥相信,到时平台会有其他保障方案的,不会把责任全部推给投资人。

好了,闲话不多说,开始我们今天的评测——和信贷。

和信贷于2013年08月上线,累计交易额118亿,在网贷天眼排名34,也是一家老平台了。

不过提到和信贷,我们还得从一件旧事说起。

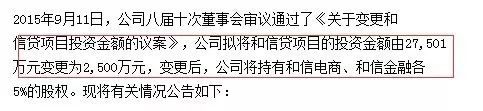

想当初,和信贷也曾是“上市系”成员,早在2015年6月,上市公司盛达矿业愿出资2.75亿元收购其55%的股权。但受当时监管政策的影响,盛达矿业决定变更该项目投资金额,最终,投资了2500万元,持股占比5%。

然而,更糟糕的还在后面。

2016年10月10日,盛达矿业发公告称,全部转让持有的和信电子商务有限公司与和信金融信息服务(北京)有限公司各5%的股权给翟晓彬。

对此,盛达矿业解释称,目前,国家针对P2P行业陆续出台监管政策,该行业发展空间受限,因而决定退出该项目。

由此,和信贷脱离“上市系”身份。

由“草根”到“上市系”,再由“上市系”沦为“草根”,这戏剧的一幕,让鸿哥这种吃瓜群众都看傻了。

心疼和信贷一秒钟。

如今,和信贷褪去“上市光环”也有8个多月了,是奋发图强,还是走向堕落?

我们一起来看看。

和信贷的投资产品有三类:荷包、散标和债权转让

从收益率来看,和信贷的综合利率为12.4%,还算不错。(网贷天眼公布的5月网贷行业平均年化收益率9.3%)

从交易量来看,目前和信贷的标的主要集中荷包上。

什么是荷包呢?

荷包是和信贷为投资人提供的本金循环出借及到期转让退出的一种工具。简单地说,就是一种集合标,多由信用贷和车抵贷组成。

不同的荷包由于组成的标的不一样,从而借款金额和年化收益率也有所不同。

下面,我们来重点剖析一下荷包。

以6月20日发布的荷包APL06469为例,预期年化收益率14%,锁定期限18个月,标的类型为信用贷、车贷。

很快,鸿哥就发现了一个问题。

这个荷包内标的的借款期限几乎都是36个月的,而我们投资人的投资期限为18个月。

这就有问题了!

也就是说,投资人的投资期限小于借款人的借款期限。

问题在哪里?

和信贷定将融资项目的期限进行了拆分,否则36个月的借款期限,怎么能与投资期限为18个月的资金相匹配呢?

2016年8月24日,银监会等部门发布《网络借贷信息中介机构业务活动管理暂行办法》(以下简称“《暂行办法》”),明确规定,网贷平台不得将融资项目的期限进行拆分。

和信贷这种行为涉嫌违规。

为什么监管层要禁止这种期限拆分呢?

其实很简单,为了降低平台风险,保护投资人利益。

不明白?没事,鸿哥给大家举个例子。

栗子来了:假设A在和信贷借款10000元,期限36个月,有10个人共同出资10000元,期限为18个月。按照借款合同,这10人的10000元借给了A,18个月后,陆续到期赎回。

可是A无法支付这笔钱,因为A借款期限是36个月,还没到还款时间。于是平台需要再去找人凑满10000元,来还给之前借款到期的投资人。如此反复操作,直到A把借款还上为止。

是不是听起来就感觉很复杂,很麻烦?而事实操作更是暗藏风险,平台需要不断地寻找投资人来接手,一旦短时间找不到,就要自己贴钱补上。

一两笔,平台倒也能支付,但如果发生大规模赎回呢?那么多投资人的钱,平台怎么可能补得上。

或许,和信贷会说自己的风控做的好,标的真实可靠,不会出现逾期挤兑问题。

真是这样吗?

鸿哥在查看标的具体信息时发现,和信贷的信息披露也存在问题。

比如“荷包APL06469”中“【公积金贷】房屋装修”的借款信息,我们既不知道借款人的姓名,也不清楚借款的具体用途。关于借款人的身份、还款能力、信用情况等基本信息,更是一无所知。(因为信息披露的不透明,鸿哥无法判断其标的状况,差评!)

刚刚,我们还在说和信贷涉嫌拆分期限,有可能造成兑付危机,现在加上信息披露不透明,无疑又增加了投资人的风险,让我们怎么能放心地投钱呢?

而且《网络借贷信息中介机构业务活动管理暂行办法》的第三十条规定,网贷平台应当在其官方网站上向出借人充分披露借款人基本信息、融资项目基本信息等有关信息。

和信贷如此“简单”的信息披露,也是违规的。

不过,说到银行存管这块,和信贷做的还可以的,据网贷天眼数据得知,和信贷早在今年1月份就上线了江西银行存管。这一点值得表扬。

但是有点坑的是,北京市金融工作局副巡视员沈鸿指明曾表示在京的网贷机构,原则上只能选择北京本地银行或在北京设有分支机构的银行进行资金存管。而据鸿哥所查,江西银行在北京是没有设立分支机构。

关于这个问题,鸿哥特意咨询了和信贷客服,客服反映,目前平台尚未收到相关政策文件。

不过,这个银行存管属地化问题,还是希望大家多多注意。

最后,我们看看平台的老底。

和信贷的运营方是和信电子商务有限公司,成立于2014年3月,注册资本10527万元,实缴资本5536万元,实力尚可。

其股东主要有安晓博(占股94.9938%)、翟晓彬(占股4.9967%)和安晓宁(占股0.0095%)。大股东安晓博名下企业众多,涉及领域较深,有一定的实力。

对了,还有个事要提一下。

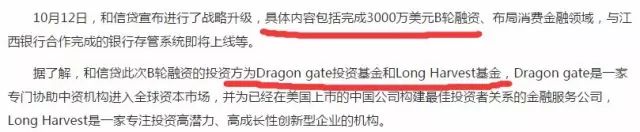

2016年10月12日,就在与盛达矿业分手的第二天,和信贷就宣布完成B轮3000万美元融资,投资方为Dragon gate投资基金和Long Harvest基金两家美国公司。看来,和信贷还是不甘心成为草根啊。

可是,如今大半年过去了,鸿哥发现和信贷的股东信息没啥变化,是否真的有融资进来,还是个谜。

总结:和信贷在被上市股东抛弃后,发展的还算可以。可是涉嫌拆分期限、披露不透明等违规事项,不建议重仓。

注:目前网贷处于合规期,鸿哥只为发现问题,是否值得投资,大家还需自己判断。同时也欢迎大家留言,吐槽,提建议哦!