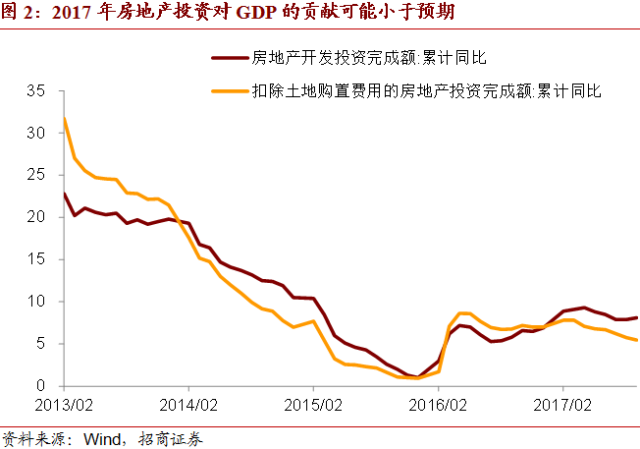

房地产投资完成额主要由4部分组成,建筑工程、安装工程、设备工器具购置以及以土地购置费用为主的其他费用,2016年四者占比分别为65.1%,9.3%,1.4%以及24.2%。今年地产名义投资增速超预期很大程度上是由于土地购置费用高企所致。前三季度土地购置费用同比增长20.1%,远远超过建安工程以及设备工器具购置增速。

地产投资年内高点出现在4月,当月地产投资同比增长9.3%,土地购置费用同比增长21.1%,也是年内高点。三季度地产投资止跌回稳也是土地购置费用增速反弹有明显关系,7月土地购置费用同比增长16.1%,是年内低点,9月反弹至20.1%,是年内次高点。

从占比看,今年前三季度土地购置费用占房地产投资的比重达到20%,这是2010年以来的最高水平。如果剔除土地购置费用,前三季度房地产投资增速仅为5.5%。

之所以说2017年地产投资增速有点“虚高”也在于此。房地产开发投资完成额中,土地购置费用并不记入GDP之中,因为土地购置与生产无关,没有创造新的产品。这或许可以解释为何今年上半年地产投资增速好于预期,但投资对GDP的贡献反而继续下降。但是,对于我们预测2018年的房地产投资增速而言,土地购置费用依然需要考虑在内。

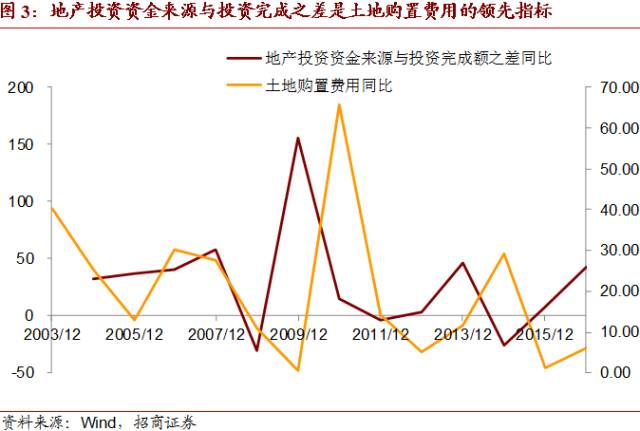

地产商的拿地意愿可能主要受资金方面的影响。房地产商资金情况可以用房地产开发资金来源总额与房地产开发投资完成额之差来衡量。一般而言,投资资金来源总额会高于投资完成额,2007年至今二者之差的均值约为25000亿元。从历史数据看,当期地产投资资金来源与完成额之差的同比增速是下一期土地购置费用的领先指标。2016年前者同比增长42.5%,转年土地购置费用大幅增长。

如果按照今年前三季度的数据简单趋势外推,那么2017年地产投资资金来源与完成额之差同比增速将跌至个位数,较2016年大幅下降。这意味着2018年土地购置费用对地产投资增速的扰动将明显下降。

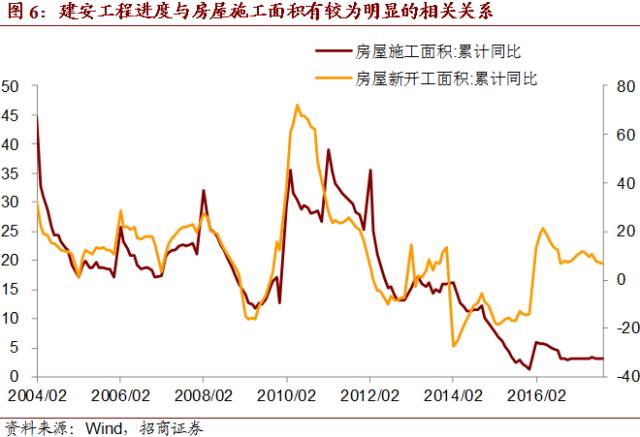

建安工程进度可能将主导明年房地产投资形势。而建安工程进度与房屋施工面积增速相关性较高。2016年3季度以来,房屋施工面积增速持续在3%附近波动,房屋施工形势相当稳定。

而从过去的情况看,施工面积增速与新开工面积增速走势还是较为一致。2015年之前,新开工面积与施工面积走势较为一致,这也符合房地产项目建设的实际情况。然而,2015年新开工面积企稳后,房屋施工面积增速持续下滑,2016年至今新开工面积增速明显高于2014-2015年的同期水平,而施工面积增速却明显低于2014-2015年的同期水平。

为什么这一轮地产周期二者出现了明显背离?

第一,施工面积与新开工面积差距越大越来。2016年,全国房屋新开工面积为16.7万平方米,而施工面积为75.9万平方米,后者是前者的4.55倍。而在2012年以前,施工面积仅为新开工面积的2.5倍左右。换句话说,近年来施工面积存量太大,每年新开工面积的波动对施工面积的影响程度正在逐渐下降。

第二,房地产开发商主动调整施工进度。今年以来地产销量下降趋势愈加明显,而地产调控并未放松,未来房地产市场形势可能并不乐观,再加上新盘限价政策使得地产商推盘意愿下降,这些因素综合作用的结果就是开放商拖延工期,既放缓施工进度,也放缓项目竣工速度。因此,今年不但施工面积增速持续低迷,竣工面积增速也出现大幅下滑。

第三,环保压力可能对施工面积增速也有一定影响。目前环保压力较大,一旦空气质量超标,户外施工项目一律要求停工,尤其是华北地区。当然,这仅是施工面积增速偏低的次要原因,主要原因还是前两者。

我们预计2018年施工面积增速可能也难以有明显起色,将继续维持较低水平。但另一方面,新开工面积转入施工面积速度放缓,某种程度上也使得地产投资韧性上升。毕竟目前新开工面积已经扭转了2014-2015年负增长局面,这还是会对地产投资有一定的正面促进作用。

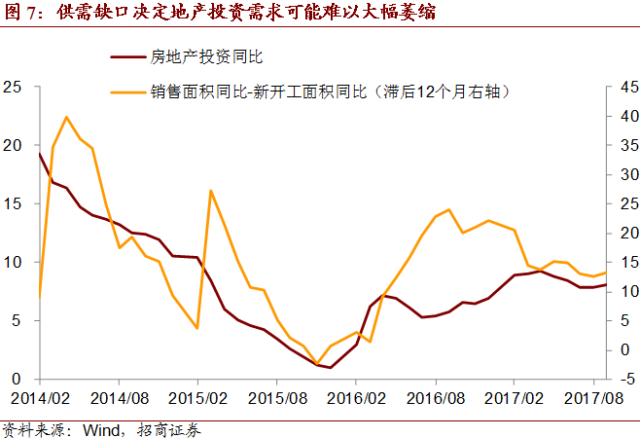

在这种情况下,房地产市场供需关系可能依然较为紧张。如果用销售面积增速代表市场需求,新开工面积增速代表市场供给,那么前者与后者之差可以作为房地产销售市场的供给缺口。差越大表明市场需求大于供给,这会刺激房地产企业增加投资。从2014年以来的情况看,销售面积同比与新开工面积同比之差大致领先房地产投资同比12个月左右。

尽管在2015年房地产市场供给缺口大幅上升,但房地产投资增长却相对缓慢,这导致目前为止,房地产市场供需关系依然是需求大于供给。尽管当前地产销售面积增速持续下滑,但新开工面积增速更低,对房地产市场供求关系并未发生明显恶化。

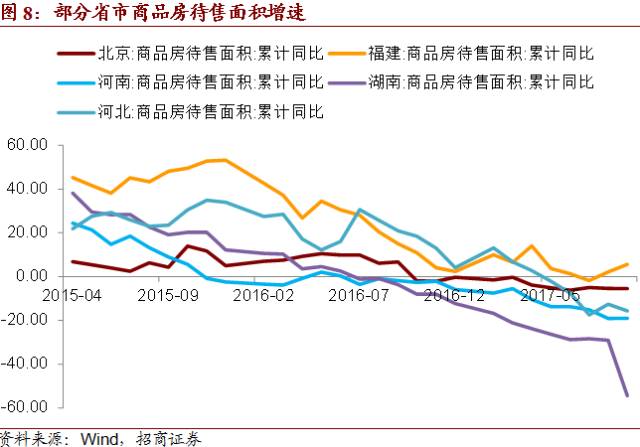

2017年以来房屋竣工面积同比增速持续下滑,前三季度已跌至1%,这是2016年以来的最低水平。从各地的商品房待售情况看,北京同比下降5.5%,济南同比下降29.1%,长沙所在的湖南省同比下降54.4%,郑州所在的河南省同比下降19%,厦门和福州所在的福建省同比增长5.6%,也远低于2016年同期水平。

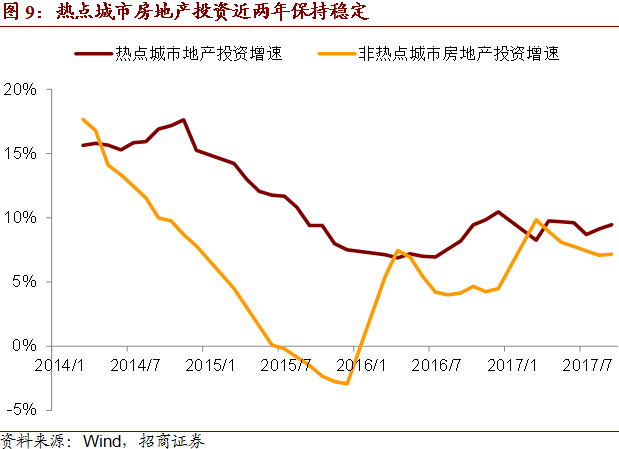

上述点名的5个城市正是本轮地产限购的首批城市。换言之,热点城市需求状况好于非热点城市,供给状态差于非热点城市。热点城市地产投资增长可能依然会保持平稳,因此我们依然可以通过预测热点城市2018年地产投资增速来推测明年全国房地产投资形势。

这里所指的热点城市包括2016年10月首批限购城市(不含东莞)以及重庆和西安。数据显示,2016年上述21个热点城市房地产投资增长10.5%,2017年前三季度同比增长9.5%。从城市分布看,非热点城市可能是2017年房地产投资超预期的主要因素。2016年非热点城市房地产投资增长4.5%,2017年前三季度同比增长7.2%。

然而,非热点城市房地产投资今年以来整体呈现回落趋势。由于基数的原因,明年上半年这些城市的地产投资增速可能会进一步回落。并且,从房屋新开工面积来看,三线和一线城市是负增长,只有二线城市为正增长。这表明,2018年的房地产投资非热点城市的下行压力大于热点城市。再者,热点城市过去两年来的地产投资增速较为稳定。2017年前三季度热点城市地产投资增速其实比去年同期高0.1个百分点,趋势上仍以小幅波动为主,目前并未显示出明显下行的态势。

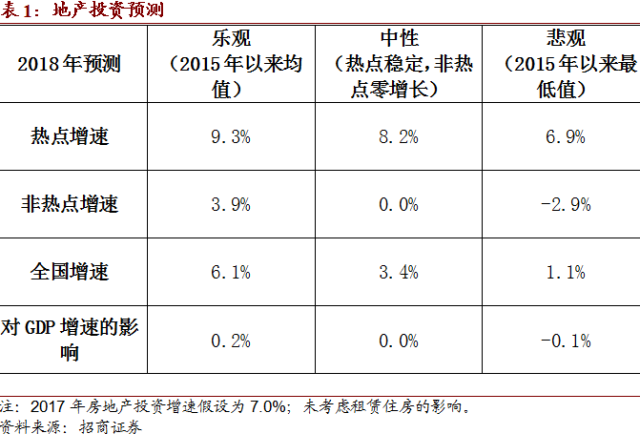

若假设2017年房地产投资增速回落至6%附近,目前热点城市占全国房地产投资的比例约为41.5%,这意味着年内热点城市地产投资将回落至8%左右,非热点城市投资增速回落是5%左右。若2018年非热点城市地产投资零增长,在此中性条件下我们预计2018年地产投资增速约为3.4%。

若非热点城市地产投资跌至2015年的负增长状态,2017年全国地产投资增速最终回落至市场2017年年初预计的3%左右,在此悲观条件下,2018年全国地产投资增速约为0.8%。

综上,我们预计2018年房地产投资跌至负增长的可能性不高。虽然增速较2017年有一定程度的下滑,但由于投资对整体经济的贡献率不断下降,因而对2018年GDP增速的拖累可能较小。

第一,施工面积与新开工面积差距越大越来。2016年,全国房屋新开工面积为16.7万平方米,而施工面积为75.9万平方米,后者是前者的4.55倍。而在2012年以前,施工面积仅为新开工面积的2.5倍左右。换句话说,近年来施工面积存量太大,每年新开工面积的波动对施工面积的影响程度正在逐渐下降。

第二,房地产开发商主动调整施工进度。今年以来地产销量下降趋势愈加明显,而地产调控并未放松,未来房地产市场形势可能并不乐观,再加上新盘限价政策使得地产商推盘意愿下降,这些因素综合作用的结果就是开放商拖延工期,既放缓施工进度,也放缓项目竣工速度。因此,今年不但施工面积增速持续低迷,竣工面积增速也出现大幅下滑。

第三,环保压力可能对施工面积增速也有一定影响。目前环保压力较大,一旦空气质量超标,户外施工项目一律要求停工,尤其是华北地区。当然,这仅是施工面积增速偏低的次要原因,主要原因还是前两者。

我们预计2018年施工面积增速可能也难以有明显起色,将继续维持较低水平。但另一方面,新开工面积转入施工面积速度放缓,某种程度上也使得地产投资韧性上升。毕竟目前新开工面积已经扭转了2014-2015年负增长局面,这还是会对地产投资有一定的正面促进作用。

在这种情况下,房地产市场供需关系可能依然较为紧张。如果用销售面积增速代表市场需求,新开工面积增速代表市场供给,那么前者与后者之差可以作为房地产销售市场的供给缺口。差越大表明市场需求大于供给,这会刺激房地产企业增加投资。从2014年以来的情况看,销售面积同比与新开工面积同比之差大致领先房地产投资同比12个月左右。

尽管在2015年房地产市场供给缺口大幅上升,但房地产投资增长却相对缓慢,这导致目前为止,房地产市场供需关系依然是需求大于供给。尽管当前地产销售面积增速持续下滑,但新开工面积增速更低,对房地产市场供求关系并未发生明显恶化。

2017年以来房屋竣工面积同比增速持续下滑,前三季度已跌至1%,这是2016年以来的最低水平。从各地的商品房待售情况看,北京同比下降5.5%,济南同比下降29.1%,长沙所在的湖南省同比下降54.4%,郑州所在的河南省同比下降19%,厦门和福州所在的福建省同比增长5.6%,也远低于2016年同期水平。

上述点名的5个城市正是本轮地产限购的首批城市。换言之,热点城市需求状况好于非热点城市,供给状态差于非热点城市。热点城市地产投资增长可能依然会保持平稳,因此我们依然可以通过预测热点城市2018年地产投资增速来推测明年全国房地产投资形势。

这里所指的热点城市包括2016年10月首批限购城市(不含东莞)以及重庆和西安。数据显示,2016年上述21个热点城市房地产投资增长10.5%,2017年前三季度同比增长9.5%。从城市分布看,非热点城市可能是2017年房地产投资超预期的主要因素。2016年非热点城市房地产投资增长4.5%,2017年前三季度同比增长7.2%。

然而,非热点城市房地产投资今年以来整体呈现回落趋势。由于基数的原因,明年上半年这些城市的地产投资增速可能会进一步回落。并且,从房屋新开工面积来看,三线和一线城市是负增长,只有二线城市为正增长。这表明,2018年的房地产投资非热点城市的下行压力大于热点城市。再者,热点城市过去两年来的地产投资增速较为稳定。2017年前三季度热点城市地产投资增速其实比去年同期高0.1个百分点,趋势上仍以小幅波动为主,目前并未显示出明显下行的态势。

若假设2017年房地产投资增速回落至6%附近,目前热点城市占全国房地产投资的比例约为41.5%,这意味着年内热点城市地产投资将回落至8%左右,非热点城市投资增速回落是5%左右。

若2018年非热点城市地产投资零增长,在此中性条件下我们预计2018年地产投资增速约为3.4%。若非热点城市地产投资跌至2015年的负增长状态,2017年全国地产投资增速最终回落至市场2017年年初预计的3%左右,在此悲观条件下,2018年全国地产投资增速约为0.8%。

综上,我们预计2018年房地产投资跌至负增长的可能性不高。虽然增速较2017年有一定程度的下滑,但由于投资对整体经济的贡献率不断下降,因而对2018年GDP增速的拖累可能较小。

(完)