宜人贷是筹码君一直关注的互联网金融企业。自从去年国家规范P2P以来,宜人贷股价一直承压,在20-25美元的区间盘整,直到最近一个季度,宜人贷股价由25美元一度上涨至38美元,股价上涨50%,涨势如虹。

股价上涨,依然不能掩盖背后的价值分歧, 不少机构还在重新审视宜人贷的投资价值。

我们认为,对于今天的宜人贷,我们要超越当前的财务数据,用数据的眼光来重新审视金融业务的收入和进展。

信贷本身是金融业务,增速适中,稳定增长是第一要务。数据业务才是真正的核心,推动YEP平台技术能力输出,为更多人的信用定价,是一项意义非凡,且未来回报会极为可观的战略动作。

中国存在大量借款人因为数据和信用信息不完整,无法完成信用定价,无法完成个体的资本化。这样规模巨大的市场,恰恰需要良好的技术能力、信贷场景和持续的积累才能形成巨大壁垒。今天具有这样技术能力的企业,除了BAT,最有经验的恰恰就是宜人贷。这导致宜人贷出现了新的定位,并具备了新的估值参照系,这可能是宜人贷估值上涨的核心推动力之一。

继一季度净营收同比增长84%,净利润同比增长166%后,宜人贷二季度再次提交了漂亮的财报。据财报显示,2017年第二季度,宜人贷促成借款总额81.90亿元(12.08亿美元),较2016年同期增长80%;净收入11.83亿元,同比增长61%。

其中,宜人贷借款人超70%已来自线上,近100%来自移动端;出借金额100%来自线上,其中90%来自宜人财富app,移动端日活用户已超30万。在线下获客成本越来越高的情况下,由线下转战线上是一大趋势,大大降低了线下销售的人力成本。

根据宜人贷CEO方以涵的口述,线上的借款端用户中,40%来自自有流量,剩余的则是依托跟金融机构、消费平台、数据公司等的合作。立足未来,宜人贷打算大力发展线上业务。一方面通过推出『循环贷

』

等创新产品来增加客户的粘性,进一步提高优质客户的转化率;一方面则是加大跟各数据的合作,通过技术的提升,提高精准获客的能力,从而再降成本。

截止2017年6月30日,宜人贷共累计促成借款金额超过474亿元,离方总所提的

『

2020年达到千亿规模

』的目标距离还有点大

,但又近了一步。

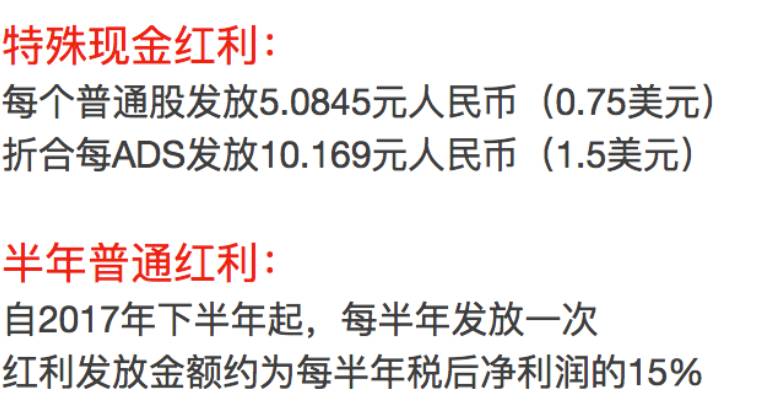

分红是筹码君关注的重点,分红构成了实质上的股东权益,这个对于长线投资者和机构是最有效的价值保证。为了反馈投资者,增加投资者对宜人贷的信心,宜人贷在二季度财报中,首次披露分红方案:

通过分红,宜人贷已经进入了好公司的行列,至少是给投资者一个明确的价值。但也因为分红政策,二季度的净利润增长不明显,同比长只有3%。若剔除这6000万税金影响,经调整净利润实为3.29亿,净利润比去年同期增长26%,也无可厚非。

如前所述,仅仅从放贷角度看,相对稳健,比较符合金融机构的表现。

一季度财报中D类借款人用户的大幅提升,让不少人质疑宜人贷借款人质量下降及坏账率的问题。为了避免误解,二季度宜人贷参考FICO评分,直接发布了宜人分。

综上表格可知,宜人贷的借款人平均分是710分,用户主要集中在640~790分。若参照FICO评分,700分以上为优质客户,宜人贷优质客户超7成。

而且,这个

『

宜人分

』具

有以下三个特点:

-

多维性:有用户授权数据、宜信11年的数据(风险数据表现的数据+行业里面积累的数据)、还有一些第三方的数据。

-

智能性:深度洞察数据、智能判断数据质量、自动切换数据调取。现在网络数据最大的问题是数据质量,宜人贷在不断改进其数据质量,并且实时判断用什么样的数据,如何使用好数据,并根据数据情况,逐渐推出新产品,增加新的渠道。

-

标尺性:不同的模型在不同的渠道上表现不同,宜人分的建立使各个产品各个渠道都可以落地到宜人分,并根据宜人分给它相应的额度费率。宜人分有助于更合理的风险定价,更精准的信用评级。

在实物资产逐渐弱化,信用资产越来越重要的未来,谁先掌握了风险定价能力,就掌握了争取客户的优先权。