导读:债市最大的风险正在从流动性切换为信用,

监管重压下银行开始实质性缩表,存单发行和资产规模明显放缓,资管在扛过1季度后,2季度信用债抛压加剧,熊市中三波流动性冲击后信用利差仍面临重估加速走扩的风险

。

信用债加速调整,信用利差跳升。

上周资金面继续好转,央

行

OMO

净回笼

1200

亿,投放

MLF

共计

4590

亿,短端资金利率下行,但跨月资金仍紧。上周进出口、

PPI

、

M2

和社融数据等多数低于预期,但债券市场在监管重压和赎回冲击下收益率再创新高。长端利率债上行

10-12bp

,作为风向标的

10Y

国债和国开债升至

3.65%

和

4.36%

,信用债延续地量发行,但抛盘猛增成交放量,收益率曲线陡峭化抬升,

3-5Y

期

AAA

企业债上行

20-22bp

,而

3-5Y

,

AA

企业债则攀升

25bp

左右,信用利差和评级利差进一步走扩。

抛弃幻想,银行开始实质性缩表,非银对信用债抛盘加重。

1

季度银行仍拼命发行同业存单、理财以续接资产,想挺过这轮监管周期,熬到下一个春天。但

4

月以来在异常坚定的去杠杆决心面前,银行开始进入实质性缩表阶段,压缩同业、委外、理财规模,资管产品赎回压力加大,信用债抛盘开始明显增多,净价滞后补跌的风险较大。

银行超储率创新低,贷款加权利率探底回升,信贷额度紧张挤出银行配置需求。

1

季度银行超储率跌至

1.3%

,创下

2011

年

3

月以来最低,流动性持续偏紧,表外转表内带动信贷需求强劲,贷款加权利率和上浮利率明显回升,不少银行表内信贷额度紧张,月初就已投放大半,一旦非标和信贷利率走高,债券性价比相对下降,挤出银行自营配置需求,上周

1Y

农发债招标破

4%

,呈现利率上升、配置反降的格局。

银行与非银的杠杆率继续下降,资产负债期限错配和流动性错配风险正在改善。

4

月以来银行同业存单净发行逐周下降,股份行、城商行等中小行资产增速明显放缓,同业负债与资产双双收缩,杠杆率也相应下降;而广义基金代表的资管机构融入资金显著减少、反而开始融出钱,净融资需求锐减,银行间流动性边际改善,资金链条开始缩短。

最大风险正在从流动性切换为信用。

广义信用

融资的收紧,以及金融缩表中信用债供需失衡,是当前信用债最大风险。

年内信用债

到期和回售总规模达到

3.24

万亿,再融资风险和财务成本均面临上行压力。尽管信用事件不会系统性爆发,但信用定价分化格局将加剧,中小、民营、地方重要性低的企业作为每轮融资紧缩最先被挤出的部门,边际利率定价已开始大幅走高,非标信托利率上行超过

100bp

,融资难度明显上升。外部融资收紧下,企业信用基本面迎来真正拐点,而市场情绪脆弱,对信用债补偿溢价要求大幅提高则进一步强化了紧缩预期。我们认为,未来

1

个季度信用持续紧缩难以逆转,信用利差仍在持续重估,信用风险仍在积累。

2.1

本轮

熊市中流动性冲击三部曲

回顾

2016

年

11

月以来的债市下跌,流动性冲击是最核心逻辑,背后是央行和监管政策的变化。自

11

月以来,中国债券市场经历了三波流动性冲击,厘清背后的驱动逻辑、机构行为与资产价格表现,有助于投资者更好的判断当下市场主要矛盾与未来走势:

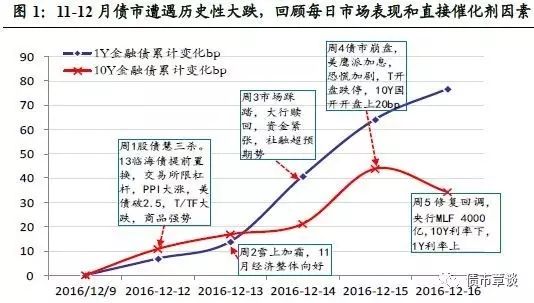

第一波(

16

年

11

月

-12

月末):钱荒债灾突袭,银行对非银发生挤兑

钱荒债灾突袭,暴跌宣告债市遭遇牛熊转换,中小银行严重的流动性和期限错配,成为市场波动放大器

。

最直接触发因素是央行紧缩和年末

MPA

考核升级,跨年备付需求大幅增长。但市场下跌之剧烈、调整幅度之大的最根本原因,仍是

2015

年以来影子银行迅猛膨胀,负债端和金融市场的不稳定性明显上升所致。从突发因素上看,交易对手方违约(代持不认账)、美联储鹰派加息、城投提前置换等,所引发的流动性风险、信用风险,以及期货对冲的负反馈,更加剧了市场的恐慌和调整力度。

非银机构遭遇银行挤兑,流动性恐慌程度超越

2013

年。

在年末的这轮钱荒中,银行机构

“

歧视

”

非银机构(

DR007

的利率水平明显低于

R007

),大型金融机构

“

歧视

”

小型金融机构,尤其流动性较好的货基、同业理财、债基和委外账户资管产品,遭遇银行赎回挤兑受冲击最严重,资金紧张程度“非银

>

中小银行

>

大行”,资金恐慌程度事实上已经逼近

2013

年。流动性较好的利率债被首先卖出,而流动性差的信用债则只能继续硬抗,杠杆和期限错配引发的资产续接压力很大。

微观交易模式坍塌,加速债市崩盘调整。

银行委外赎回以及机构本身止盈止损行为,加速市场的下跌从

“

量变

”

到

“

质变

”

。而机构代持债券事件曝光以及货币基金大额赎回冲击,更加速抛售债券行为,而银行进一步收紧对非银机构的流动性支持,更进一步从微观上使得债券市场继续

“

失血

”

。

在长达2年半的债券牛市中,机构之间过度“透支”了相互之间的信用,而忽视了其中所隐含的“操作风险”和“交易对手风险”,市场盈利空间巨大时会造成交易链条拉长(市场可以容纳更多的金融机构分食利润),但当债券市场一旦逆转时,牛市中所忽略的各种非市场化风险,就凸显而出,导致的机构主动或者被动“去杠杆”行为加速,就会把这种非市场化风险的暴露以价格下跌的形式体现出来。

资产表现:交易踩踏,股债齐跌,

IRS

、国债期货比现券更悲观。

由于中小银行、资管面临严重的流动性、期限错配,在这轮调整中,资金利率的上行最为猛烈,跌幅上“同存

>IRS>

国债期货

>

现券”,同业存单上行超过

150Bp

,

IRS

互换利率上行

80-90bp

,与现券大幅倒挂;国债期货最大下跌

6.5

元(隐含利率上

80bp

),而

10Y

国债则上行不到

60bp

,信用利差大幅走扩接近

50bp

。

第二波(

17年

2

月

-3

月底):续命要紧,存单、理财发行量价齐升

续命要紧,中小银行同业存单发行创下天量。

进入

2

月,在经历年末的暴跌和赎回后,非银流动性开始恢复平稳,但银行体系的流动性却明显收紧。

1

季度同业存单发行高达

4.9

万亿,相比

16

年同期猛增

2

万亿,不少股份行、城商行和农商行发行铺天盖地,新发利率攀升至

4.5-5%

高位,主要原因有

3

个方面:

1

)

1

季度银行信贷冲量,负债端有内生扩张要求;

2

)中小银行在经历年末巨大流动性冲击后,对负债稳定性和现金需求大幅提高;

3

)

1

季度末

史上最强

MPA

考核来临,叠加理财、同存集中到期,银行对短期资金的刚性需求猛增。

非银资金平稳,赎回压力不大,债市区间震荡。

1

季度银行对委外的普遍态度是,由于委外资金普遍浮亏,但底层资产信用风险尚可,银行续作意愿较强,而且

MPA

惩罚机制不足以直击命脉,监管倒逼引发的调整压力低于市场预期,不少银行甚至仍逆势扩张同业负债。由于银行和资管机构都没有遭遇实质性缩表和赎回冲击,债市整体区间震荡,

3

月下旬还迎来一波小幅上涨行情。

资产表现:预期超调带来修复行情,债、股、商品齐涨,信用利差不升反降,

但同存、

Shibor3M

利率继续走高,

IRS

利率回落

。

2-3

月非银流动性虽紧但平稳,债市在暴跌之后缓了回来,配置价值又吸引部分机构开始入场,两会召开资金环境改善,川普交易退潮,美加息靴子落地,刺激

股票、商品与债券迎来齐涨。这一阶段,信用债走势主要跟随利率债而动,部分资金风险偏好小幅走强,信用成交活跃,收益率小幅回落,信用与期限利差双双压缩。但银行机构流动性仍紧,存单利率一路走高至3月末。

第三波(17年

4

月

-5

月):监管风暴,银行实质缩表,信用债抛盘加重

抛弃幻想,银行开始实质性缩表。

1

季末

MPA

考核过后,市场非但没像此前预期的“利空出尽”,反而迎来一轮更加猛烈的监管风暴,银监会连发

8

文规范细致入微、针针见血,证监会、保监会等多部委联合整治,基本没有变通逃避的途径。在异常坚决的执行决心面前,银行风险偏好应声而降,许多中小银行宁愿少做业务也不愿铤而走险冒监管风险,开始进入压缩同业、委外和表外理财的实质性缩表阶段。

监管重压与赎回压力陡增,非银和资管机构对信用债抛盘开始明显增多。

1

季度不少银行理财和交易账户还希望逆势抗过这轮调整周期。但随着

4

月银监风暴加码,政策层去杠杆决心异常坚定,银行业务整顿和委外赎回压力陡增,信用债开始加速补跌,抛盘明显加重,收益率大幅上行,信用利差和期限利差跳升,这

1

个多月中有接近

20%

的公募债基产品净值下跌幅度超过

1%

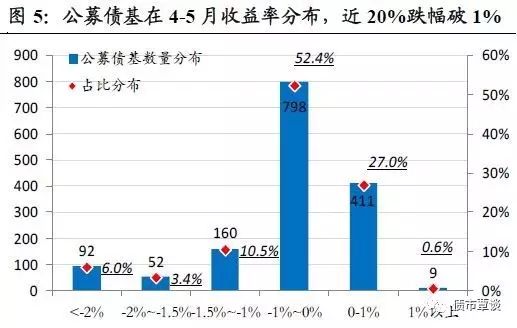

,出现剧烈回撤。

银行间流动性边际改善,但信用债流动性受益更慢。4月存单发行和银行资产增速开始明显放缓,

但非银在未来

1

个季度面临的赎回和流动性风险仍大,正从拼命借钱续接资产,向真正减仓回收流动性转变;此外,随着中

证登可质押券评级大幅提高至

AAA

,信用交易

杠杆受到控制,信用利差波动中carry资金的影响逐步下降,而信用风险占比将明显提高,

流动性改善向信用的传导将比过去更加缓慢。

资产表现:利率债收益创新高,信用债滞后下跌,信用利差走扩,

作为预期领先指标的国债期货和

IRS

没再进一步超跌,股票与商品跌幅扩大。在这一时期,监管和流动性冲击对现券影响更大,现券领跌期货效应更强,利率债收益率突破心理关口,创下本轮下跌新高。部分产品赎回减仓,引发信用债滞后大跌。债券利率上行向信贷、非标传导加强,全社会贷款利率反弹,风险资产股票与商品大跌。随着经济和风险偏好下降,市场开始对远期利率的上行不再那么悲观。

2.2

近期信用债的抛压有多大?

5

月仅

8

个交易日,信用债遭遇年内最大单月跌幅

。

在经历

3

月的短暂平静后,

4

月随着监管风暴来袭,债券市场尤其信用债开启新一轮下跌,

5

月跌幅更进一步加速,成为调整的重灾区。从中债企业债估值来看,

5

月仅短短

8

个交易日,中债企业债总指数跌幅达

0.63%

,较

4

月

-0.33%

的跌幅显著扩大,创下

2017

年单月最大跌幅,仅次于

16

年末钱荒和债灾时的暴跌冲击。

信用债滞后调整,非银机构受伤惨重,扛过了冬天和春天,却没抗过这个初夏。

理财、公募债基和券商资管等是信用债投资重仓户,在债市前期下跌时,主要是减持流动性较好的利率债,降低组合久期并减少利率敞口,但对于较流动性较差的信用债只能拼命抗。

1

季度不少银行和交易账户还希望逆势抗一抗撑过这轮监管和市场的调整周期。但随着

4

月银监风暴加码,政策层去杠杆决心异常坚定,银行业务整顿和委外赎回压力陡增,银行开始进入实质性缩表阶段。自

4

月以来,信用债加速补跌,抛盘明显加重,收益率大幅上行,这

1

个多月中有接近

20%

的公募债基产品净值下跌幅度超过

1%

,出现剧烈回撤,不少跌幅甚至在

2%

以上。

同时,产品面临的大规模赎回压力也持续发酵,

1

季度有近

90

只公募债基产品规模缩水超过

50%

,缩水规模在

80%

以上的有

36

支;

2

季度随着信用债加速补跌,银行等委外方认赔赎回,非银资管产品面临进一步规模缩水和资产抛售风险。前

2

轮

12

月和

2

月的利率债大跌时,交易盘由于利率仓位轻,虽伤尚不惨重;但信用债的滞后下跌却让理财、债基和券商自营等将面临更为艰巨的调整。

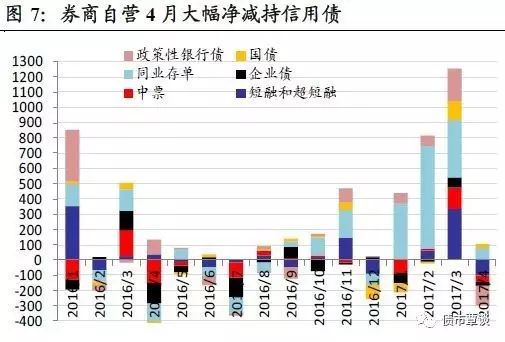

以资管为主的广义基金和券商自营对信用债持仓情况看

,

4

月广义基金和券商自营对信用债(短融、中票、企业债)净持仓大幅回落,广义基金净增持量从

3

月

507

亿降至

4

月的

33

亿,而券商自营则从

3

月净增持

540

亿骤转为

4

月大举减持

107

亿。由于市场

情绪脆弱,

部分交易账户产品不再继续扛,

投资者风险偏好快速下降,

抛压加剧,而对手盘对

信用补偿溢价要求大幅提高,由紧缩预期和风险厌恶引发的市场下跌更加难以逆转甚至自我强化,信用债恐仍将保持目前的高压调整局面。

2.3

机构实质性缩表开启,流动性和期限错配开始下降

抛弃幻想,银行机构开始进入实质性缩表阶段。

1

季度尽管遭遇钱荒、债灾,以及

MPA

考核与同业监管的强势冲击,但很多股份行、中小银行仍拼命发行高利率的同业存单、理财以续接资产,再叠加年初传统信贷和社融投放高峰期,银行表内外资产不降反增,资产负债表继续扩张,不少银行认为负债端成本的大幅抬升仅是暂时性的,静态息差虽压缩,但动态息差具有吸引力,想挺过这轮监管周期,熬到下一个春天。

但

4

月却迎来一轮更加猛烈的监管风暴,

银监会连发

8

文规范细致入微、针针见血,证监会、保监会等多部委联合整治,基本没有变通途径。在异常坚决的执行决心面前,银行风险偏好应声而降,许多中小银行宁愿少做业务也不愿铤而走险冒监管风险,开始进入压缩同业、委外和表外理财的实质性缩表阶段

,主要表现为3个方面:

1

)同业存单净发行明显下降,中小银行资产扩张放缓

3

月以来同业存单净发行量逐周明显下降

,

同存周度净发行从

3000

亿以上跌至

-1000

亿,存单余额从

1

季末

7.84

万亿下降至

7.7

万亿,标志着银行同业业务已开始放缓甚至收缩,随着存单净发行缓慢收缩,预计存单利率将逐步盘顶回落。

从银行规模增速看,

股份行、城商行和农商行总资产扩张速度明显回落,分别从

2016

年末的

17.2%

、

24.5%

和

16.5%

下降

4

、

2.4

和

1.2

个百分点至

13.2%

、

22.8%

和

15.3%

,银行的总资产和同业规模整体放缓,杠杆率也相应降低。

2

)银行、基金的待购回债券余额大幅回落,杠杆率下降,减少融入,增加融出

4

月广义基金净融入资金规模,创下

2015

年

6

月以来最低,环比

1

季度平均值下滑

15.7%

。

从

16

年

4

季度以来,广义基金的资金融出规模的平均中枢值底部在不断抬高,而拆借融入资金的需求则不断萎缩,这意味着广义基金在场内的杠杆率已进行大幅下调,滚动融入需求明显下降,正从一个资金借入方向着出钱方转变。

此外,

4

月城商行、信用社等杠杆率和期限错配较大的中小银行机构,待购回债券余额也开始大幅回落,分别较

1

季度平均值显著下降

10.7%

和

21.5%

,以同业资金支撑债券、同业理财等资产期限错配的情况得到改善,短端的刚性资金压力开始明显松动。

3

)银行间中长期限拆借资金占比下降

从银行间资金拆借成交结构看,

在

16

年

12

月和

1

季度末钱荒时期,中长期限资金拆借成交量猛增,反应银行等机构对未来流动性的悲观预期,但总体上,

3

月末的上一轮流动性冲击已远远弱于

12

月末的钱荒,而

4

月以来,随着中小银行开始实质性缩表,以及资金面虽持紧但仍平稳,银行间中长期限拆借成交量占比中枢进一步下移,反映出银行间的机构流动性缺口矛盾已得到明显缓解。

信用风险在利差中的贡献将明显提高。

但对信用债定价而言,过去交易模式以“carry+套息”为主,

信用利差波动主要反应的是流动性波动,但随着中证登和中债登将可质押券评级大幅提高至

AAA

,信用债交易

杠杆受到控制,未来

资金面的贡献将逐步减少,信用风险在利差中的贡献将明显提高,流动性改善向信用的传导将比过去更加缓慢。

整体净融资大幅减少。

上周(

5

月

8

日

-5

月

14

日)信用债净融资额整体表现为

-677.13

亿。从各分项来看,短融总发行量为

301

亿元,总到期量为

729

亿元,净融资额为

-428

亿,相比上周减少

253.8

亿。中票总发行量为

43

亿,总到期量为

226

亿,净融资额为

-183

亿,相比上周减少

216.8

亿。企业债总发行额为

0

亿,总到期量为

109.75

亿,净融资额为

-109.75

亿,相比上周

103.04

亿。公司债的总发行量为

50

亿,总到期量为

6.38

亿,净融资额为

43.62

亿,相比上周增加

71.95

亿。信用债周净融资额为

-677.13

亿元,比上周减少

501.69

亿元。

行业净融资额多数为负。

从行业角度来看,上周共

8

个行业净融资额为正,其中能源、工业、和材料行业的净融资额分别为

-180

亿元,

-157.42

亿元,

-126

亿元。电信服务、房地产、日常消费行业的净融资额为正,分别为

60

亿元、

15

亿元、

3

亿元,上周城投债的净融资额为

-157.45

亿元。

发行利率维持高位。

上周发行规模超

10

亿的债券的发行利率仍然维持在较高水平,上周信用债发行利差较为分化。能源行业中,

17

淮南矿

SCP003

发行利率为

5.28%

,高于估值

89.11bp

。工业行业中,

17

苏交通

SCP009

发行利率为

4.05%

,低于估值

11.54bp

。房地产行业中,

17

幸福基业

SCP002

的发行利率为

5.07%

,高于估值

60.37bp

。

收益率短端和长端均大幅上行,信用利差多数上行。

综合来看,上周各评级收益率呈

现整体上行的趋势。

AAA

评级、

AA+

评级和

AA

评级的

1Y

收益率分别上行

10bp

、

11bp

、

13bp

,

3Y

收益率分别上行

21bp

、

22bp

、

24bp

,

5Y

收益率分别上行

22bp

、

23bp

、

25bp

。

AA-

评级的

1Y

收益率上行

18bp

,

3Y

上行

21bp

,

5Y

收益率上行

24bp

。信用利差上看,上周各评级

1Y

和

5Y

的信用利差均全线上行,

3Y

的信用利差则升降参半。具体来看,

AAA

评级、

AA+

评级、

AA

评级和

AA-

评级的

1Y

信用利差分别上行

3bp

、

4bp

、

6bp

、

11bp

,

5Y

信用利差分别上行

5bp

、

6bp

、

8bp

、

7bp

。

AAA

评级、

AA-

评级的

3Y

信用利差均下行

1bp

,

AA

评级的信用利差上行

2bp

。

信用债成交量有所上升。

整体来看,上周信用债的成交量比前一周有所上升,成交占比较前一周有所下降,上周信用债日均成交总量为

743

亿元,占比

25%

。企业债、公司债,中票和短融成交量分别为

574.44

亿元、

227.42

亿元、

1462.41

亿元和

1368.73

亿元。其中,企业债、公司债、中票和短融比上一周分别增加

192.04

亿元、

105.48

亿元、

334.62

亿元和

237.21

亿元。从行业层面来看,共有

15

个行业的信用债成交量比上周有所上升,其中医疗保健设备与服务和食品与主要用品零售

Ⅱ

的周度成交量比上周上升最多,为

687.33%

和

385.45 %

,而其它行业如能源

Ⅱ

、房地产

Ⅱ

、运输的周度成交量比上周分别增多

64.47%

、

145.96 %

、

67.73 %

。

交易所个券收益率多数上行。

从成交活跃个券来看,上周交易所收益率走势分化。房地产债中,

16

金科

07

下行

18bp

,

15

中城

04

上行

6bp

;城投债中,

16

句福

01

上行

37bp

,

16

新交债下行

20bp

;高收益债收益率有涨有跌,其中

15

中城

04

上行

6bp

,而

15

新华联则下行

32bp

;高等级债中,

16

金科

07

下行

18bp

,

12

石化

01

上行

51bp

。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!