分析师:

谢长雁 S0980517100003

分析师:陈益凌

S0980519010002

分析师:朱寒青 S0980519070002

联系人:陈曦炳 [email protected]

联系人:李虹达 [email protected]

联系人:张超

[email protected]

全球首个新冠疫苗中期分析结果优秀,预计最快将在2020年底前获得EUA。

当地时间11月9日,辉瑞公布全球首个新冠疫苗ph3试验中期分析初步结果, BNT162b2有效性超过90%。RNA新冠疫苗显示出较高的短期保护力,完全符合我们此前预期。辉瑞预计在11月第三周达到中位随访2个月的安全性里程碑,随后将尽快向FDA等监管机构提交紧急使用授权(EUA)申请。BNT162也获得FDA快速通道资格,预计最快将在2020年底前获得EUA。全球首个新冠疫苗有效性数据的发布提高了整个领域的研发成功概率,我们预计成功获批的新冠疫苗,不仅能够提供足够高的短期保护力,还能够提供足够持久的长期保护力(数年以上)。

建议买入复星医药(授权引进BNT162系列候选疫苗的国内权益,BNT162b2已获批在中国进行临床),增持康泰生物、智飞生物、沃森生物。

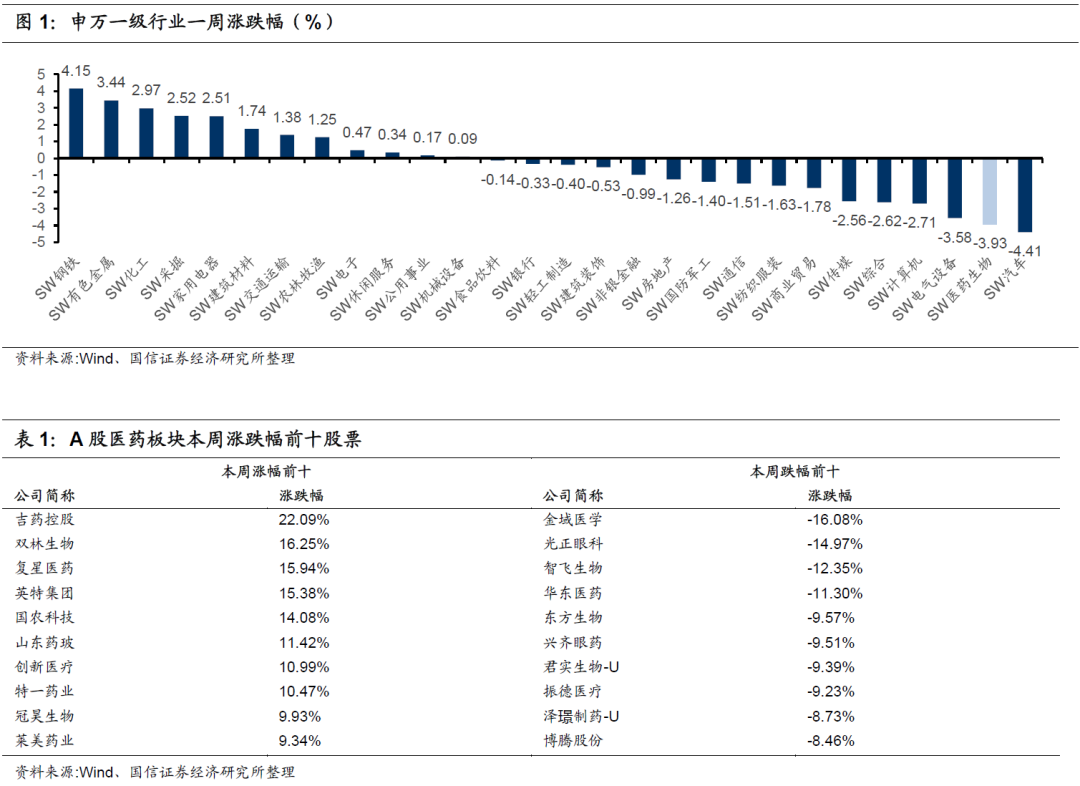

政策密集发布,医药板块回调。

本周生物医药板块整体下跌3.93%,大幅跑输大盘,子版块中跌幅较大的分别是医疗器械(-6.91%)、生物制品(-5.02%)和化学制药(-4.03%)。年底即将迎来医药政策密集发布期:高值耗材带量采购结果已经发布,新一轮医保谈判即将进行,医生薪酬制度改革方案、DIP+DRGs改革加速、年底控费压力重新临近等多方面政策均对板块有所影响。我们预期Q4板块主线行情机会不大,重申20Q4到21Q1的三条主线:具备全球竞争力的高质量创新龙头,“DRGs相关”受益板块个股以及医疗服务赛道的优质标的。建议在市场观望中顺势布局行业龙头的“黄金坑” ,有望走出内生增长、估值切换、不确定性消除三者叠加的走势。

建议买入长春高新、天坛生物、乐普医疗、恒瑞医药、中国生物制药。

本周全部A股下跌0.62%(总市值加权平均),沪深300下跌0.59%,中小板指下跌1.99%,创业板指下跌0.96%,生物医药板块整体下跌3.93%,跑输大盘。分子版块来看,化学制药下跌4.03%,生物制品下跌5.02%,医疗器械下跌6.91%,医药商业上涨1.39%,医疗服务下跌0.18%,中药板块下跌2.48%。个股方面,涨幅居前的是吉药控股(22.09%)、双林生物(16.25%)、复星医药(15.94%)、英特集团 (15.38%)、国农科技(14.08%),跌幅居前的是金域医学(-16.08%)、光正眼科(-14.97%)、智飞生物(-12.35%)、华东医药(-11.30%)、东方生物(-9.57%)。

本周恒生指数上涨1.73%,港股医疗保健板块下跌0.53%(总市值加权平均),跑输大盘。分子版块来看,药品板块下跌1.32%,生物技术板块上涨0.22%,医疗保健设备下跌1.51%,医疗及医学美容服务上涨0.44%。个股方面,涨幅居前的是中国医疗集团(62.32%)、华领医药-B(28.13%)、位元堂(25.00%)、新世纪医疗(20.00%)、再鼎医疗-SB(13.40%),跌幅居前的是兴科蓉医药(-14.06%)、云能国际(-13.33%)、REPUBLIC HC(-13.33%)、沛嘉医疗-B(-10.76%)、昊海生物科技(-10.21%)。

医药生物市盈率(TTM,整体法,剔除负值)42.9,全部A股市盈率18.4x,分子板块来看,化学制药41.8x,生物制品57.8x,医疗器械40.5x,医药商业21.8x,医疗服务105.0x,中药29.3x。

港股医疗保健市盈率(TTM,整体法,剔除负值)35.5x,全部港股为17.0x,细分子板块来看,药品板块21.8x,生物技术板块133.4x,医疗保健设备48.2x,医疗及医学美容服务44.3。

辉瑞公布全球首个新冠疫苗ph3试验中期分析初步结果

当地时间11月9日,辉瑞公布全球首个新冠疫苗ph3试验中期分析初步结果。独立数据监察委员会(DMC)对94名确诊病例进行的中期分析显示,辉瑞、BioNTech合作研发的BNT162b2在完成接种程序后7天的有效性超过90%。

礼来新冠中和抗体Bamlanivimab获得FDA紧急使用权

当地时间11月9日,礼来宣布新冠病毒中和抗体Bamlanivimab(LY-CoV555)获得FDA紧急使用授权(EUA),用于治疗近期确诊的12岁以上成人和儿童轻中度高风险新冠患者,Bamlanivimab需在确诊后且症状出现10天以内尽快静脉注射,不能用于住院或需要吸氧治疗的新冠患者。Bamlanivimab在10月7日向FDA递交了治疗高风险轻中度新冠肺炎患者的EUA申请,至此次获批仅一个月。

科兴新冠疫苗在巴西的3期临床恢复

当地时间11月9日晚,巴西国家卫生监督局宣布科兴在当地进行的CoronaVac疫苗3期临床试验因发生严重不良事件(一名参加临床的志愿者死亡)而暂停。据巴西警方表示,参加CoronaVac疫苗试验志愿者的死因是自杀。11月11日,巴西国家卫生监督局宣布,CoronaVac临床试验将在巴西恢复。

2020新医保初审结果出炉

11月11日,国家医保局发布《关于2020年国家医保药品目录调整专家评审结果查询的公告》,专家评审阶段的工作已经结束,各申报企业可登陆“2020年国家医保药品目录调整申报系统”查询评审结果。下一步将组织开展谈判等相关工作。

上市公司重要公告

【恒瑞医药】1)脯氨酸恒格列净片与磷酸瑞格列汀片和盐酸二甲双胍三药联合治疗2型糖尿病的临床试验获批准 2)将SHR-1701有偿许可给韩国东亚公司,作价229万美元首付款及后续里程碑付款和销售提成

【恒瑞医药】SHR3680片、海曲泊帕乙醇胺片获批临床试验

【恒瑞医药】1)子公司注射用卡瑞利珠单抗的注册申请拟纳入优先审评 2)脯氨酸恒格列净片获批临床试验

【中国生物制药】1)派安普利治疗二线及以上已接受化疗治疗的转移性鼻咽癌最新研究数据在SITC 2020上呈列:ORR为27.0%,DCR为49.5%,安全性良好 2)派安普利治疗复发或难治性经典型霍奇金淋巴瘤最新研究数据在SITC 2020上呈列:ORR为83.6%,CR为49.3%,安全性良好

【中国生物制药】注射用硼替佐米通过一致性评价,为该品种国内第三家过评

【复星医药】1)子公司获BioNTech授权的mRNA疫苗BNT162b2用于预防新冠肺炎的临床试验申请获受理 2)子公司复宏汉霖HLX15用于治疗多发性骨髓瘤的临床试验申请获受理

【复星医药】控股子公司新药HLX71用于治疗新冠肺炎的临床试验获美国FDA批准

【复宏汉霖】重组抗RANKL全人单抗注射液HLX14的Ⅰ期临床研究完成首例患者给药

【乐普医疗】1)新冠抗原检测试剂盒(胶体金免疫层析法)入围出口“白名单” 2)三款雷帕霉素洗脱支架系统取得欧盟CE证书

【百济神州】迪妥昔单抗在中国的上市申请获受理并纳入优先审评

【金斯瑞生物科技】全资子公司SARS-CoV-2中和抗体检测试剂盒获美国FDA紧急使用授权

【李氏大药厂】自Alexza引入的Staccato芬太尼吸入制剂获批临床试验

【广生堂】非酒精性脂肪肝病及肝纤维化可逆转新药GST-HG151获欧洲、欧亚地区和新加坡的专利授权通知书

【亚盛医药】1类新药新型BCR-ABL抑制剂HQP1351关键性注册II期临床研究结果入选第62届美国血液学会年会的口头报告

【康宁杰瑞制药】KN026和KN046联合用于治疗标准治疗失败的HER2阳性实体瘤患者的Ib期临床试验取得初步正面结果,将于第35届癌症免疫治疗学会年会以海报展示

【人福医药】1)以12.64元/股向李杰等三人发行共1.9亿股,购买宜昌人福共13%股权 2)全资子公司拟以2亿美元向高瓴资本转让持有的乐福思集团40%股权

【微创医疗】就分拆微创心通医疗于香港联交所主板独立上市提交申请

【美年健康】实控人、董事长俞熔拟于未来两月增持500~1000万股,不设价格区间

【乐普医疗】实控人、董事长增持105万股,占公司总股本0.06%

行业重大事件快评《全球首个新冠疫苗中期分析显示保护力超90%》

报告连接:

http://ers.guosen.com.cn:8080/pc/v/e87be10f-45cb-4d1b-898a-c7bafe7aa13e

事件:

当地时间11月9日,辉瑞公布全球首个新冠疫苗ph3试验中期分析初步结果。

独立数据监察委员会(DMC)对94名确诊病例进行的中期分析显示,辉瑞、BioNTech合作研发的BNT162b2在完成接种程序后7天的有效性超过90%。

国信证券观点:

RNA新冠疫苗显示出较高的短期保护力,完全符合我们此前预期。

我们此前提出疾病vs疫苗映射模型,可以定性分析疫苗研发成功率:预计免疫力正常的多数健康人群,接种疫苗后能够获得较高的短期保护力;少数高危人群接种疫苗后保护力可能不完全。如果疫苗接种后的免疫反应能达到或超过康复患者的水平,那么疫苗保护力及持久性也能达到或超过康复患者的水平;根据荷兰报道的二次感染情况,半定量推断新冠疫苗在全人群中的有效性约为90%。

初步有效性远超监管要求,辉瑞将尽快提交紧急使用授权。

中期分析显示短期保护力超过90%,远远超过FDA指南中50/30的最低要求;如果能满足FDA的其他要求,可以直接用于申报。安全性方面,公司预计在11月第三周达到中位随访2个月的安全性里程碑,随后将尽快向FDA等监管机构提交紧急使用授权(EUA)申请。BNT162也获得FDA快速通道资格,预计最快将在2020年底前获得EUA。

继续随访关注中长期安全性、有效性,预计将提供足够高且足够持久的长期保护力。

Ph3临床试验仍将继续盲态随访直到最终分析里程碑,公司选择揭盲后有可能交叉接种。开放标签随访将获得长期安全性、有效性数据。我们预计成功获批的新冠疫苗,不仅能够提供足够高的短期保护力,还能够提供足够持久的长期保护力(数年以上)。

全新的RNA疫苗技术路线验证成药,后续治疗领域拓展值得期待。

新冠病毒疫情全球大爆发,给予全新的RNA疫苗技术路线弯道超车的机遇;BioNTech、Moderna等研发型公司在新冠疫苗研发竞赛中处于领先地位,证明了自身的研发能力;而中期分析的初步结果,证明了RNA疫苗技术路线的成药性。除了新冠疫苗之外,RNA疫苗在流感、RSV等病毒感染疾病疫苗及肿瘤疫苗等其他治疗领域具有广阔前景,后续拓展值得期待。

风险提示:

新冠疫苗研发失败或长期有效性低于预期;监管审批要求发生重大不利变化;采购销售模式发生重大不利变化;全球政治经济社会风险。

投资建议:新冠疫苗研发和商业化前景光明、前途广阔。

中期分析初步结果显示超过90%的高保护力,意味着BNT162b2具有全球同类首个(FIC)/同类最佳(BIC)潜力;复星医药授权引进BNT162系列候选疫苗的国内权益,维持“买入”评级。同时这也意味着其他新冠疫苗也都有可能达到相似的保护力水平,提高了整个领域的研发成功概率;康泰生物、沃森生物、智飞生物的其他新冠候选疫苗也有较好的研发和商业化前景,维持“增持”评级。

复星医药:

公司具备体系化的研发能力和全球经营管理与并购整合能力,获得大中华区权益的BNT162新冠疫苗是潜在的first-in-class/best-in-class候选疫苗,在国内市场有较大的商业化潜力。除了新冠疫苗,公司在2020年还有众多催化剂,包括复宏汉霖HLX02、HLX03的相继获批上市和PD-1单抗的报产,以及复星凯特CD19 CAR-T的报产。

长春高新:

核心子公司金赛生物为生长激素行业龙头,品牌和销售优势构筑强大壁垒。今年的新患入组情况受到疫情的短期冲击,但渠道的拓展和下沉是公司的核心成长驱动力,且国内生长激素销售的天花板还远未达到。

贝瑞基因:

公司是国内基因测序龙头公司,NIPT领域双寡头格局稳定,公司持续推出新产品有利于提升毛利率和价格,随着市场渗透率持续提升,收入维持稳定增长,现有主营业务提供稳定利润和现金流。肿瘤早筛独家产品落地在即,伴随诊断业务空间巨大。

迈瑞医疗:

疫情后预计医院建设投入将加大,对医疗设备的需求随之加大;并且,国家有望进一步出台政策,鼓励支持国产高端设备的技术研发,提高相关设备的自主可控能力。公司是具备创新属性的器械龙头,业绩高增长,行业优势明显。

恒瑞医药:

随着医改的持续推进,具有创新属性的药品龙头稀缺性将愈发凸显。公司是国内创新药的标杆,并积极布局创新药的国际化战略。

爱尔眼科:

业务能力和融资能力突出,屈光、视光业务放量增长,白内障业务转型提价。国内疫情冲击下快速恢复,彰显品牌实力,在当前的大周期降息背景下,高确定性龙头企业估值将随之提升。

华大基因:

公司为基因测序行业龙头,全产业链布局,新冠检测业务弹性巨大,下半年业绩有望受到海外的第二波影响再次提升。

天坛生物:

采浆规模及未来采浆增长预期行业领先,凝血因子类产品即将获批上市,补齐吨浆利润的短板,层析法静丙研发进度行业领先,长逻辑优秀。

佰仁医疗:

技术过硬的小而美,拥有国内唯一有长期大组临床数据支持的外科生物瓣产品,研发管线布局介入瓣领域,补片业务作为有机补充。

中国生物制药(1177.HK):

公司的创新属性日益增强,研发管线储备丰富,进入密集收获期。大品种集采的影响在2020年后逐渐减弱。

复宏汉霖-B(2696.HK):

生物类似药领先者,重磅产品曲妥珠单抗即将率先获批,四大生物类似药提供现金流;PD-1等创新药研发加速追赶提升估值。

先健科技(1302.HK):

先健科技是心血管微创介入领域的龙头企业,多款主动脉介入支架2021年起陆续上市,左心耳封堵器替代抗凝药使用前景广阔,铁基支架平台性技术进展顺利。

金斯瑞生物科技(1548.HK):

子公司南京传奇的BCMA CAR-T细胞疗法LCAR-B38M在ASCO公布的数据优异。公司基因合成业务稳健发展,生物制剂CDMO业务快速发展,传奇的其他细胞治疗在研产品线价值未来也将逐步体现。

三生制药(1530.HK):

公司是国内领先的生物药生产企业,公司的整体增长性被市场低估。益赛普降价后渗透率有望大幅提升,TPO持续快速增长,米诺地尔等品种提供增量。

风险提示

疫情反复的风险、医保控费超预期的风险、药品及高值耗材集采超预期的风险

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

特别提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所(医药行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(医药行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。