核心观点

春节扰动,1月国内OCC同比大幅提升带动RevPAR高增长

公司公布

18

年

1

月经营数据,中国境内主要品牌整体

OCC/ADR/RevPAR 75.84% /182.44/138.31

元,同比增长

7.37 pct/3.3%/14.4%

,

OCC

显著提高,我们预计主要因为

18

年春节和

17

年错位。境外品牌

OCC/ADR/ RevPAR 55.43%/54.33/ 30.12

欧元,同比增长

2.63 pct/-4.2%/0.57%

。

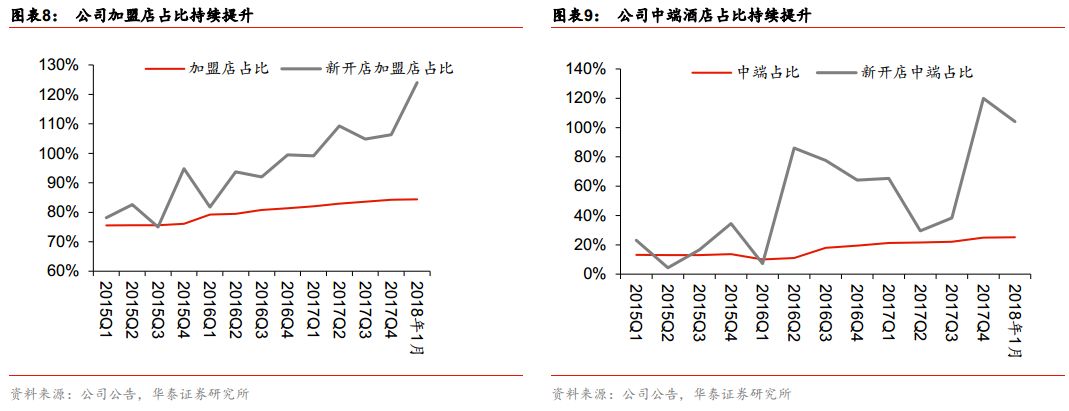

1

月新开门店

25

家,其中直营店减少

6

家,加盟店增加

31

家,加盟店占比提升至

84.39%

;新增中端品牌

26

家,中端占比提升至

25.15%

。虽然

1

月为淡季叠加春节扰动,仍有迹可循:中端品牌

RevPAR

增速更高,中端和加盟店占比提升趋势延续,看好龙头对行业的整合 维持“增持”评级。

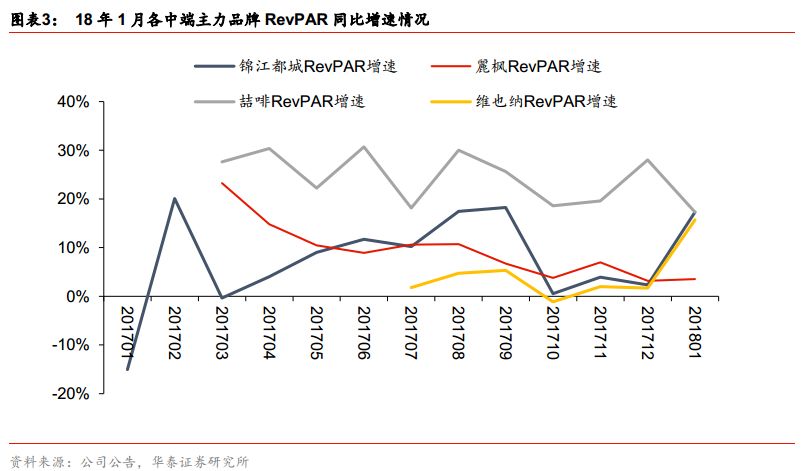

中端:整体RevPAR增长靓丽,主力品牌ADR分化

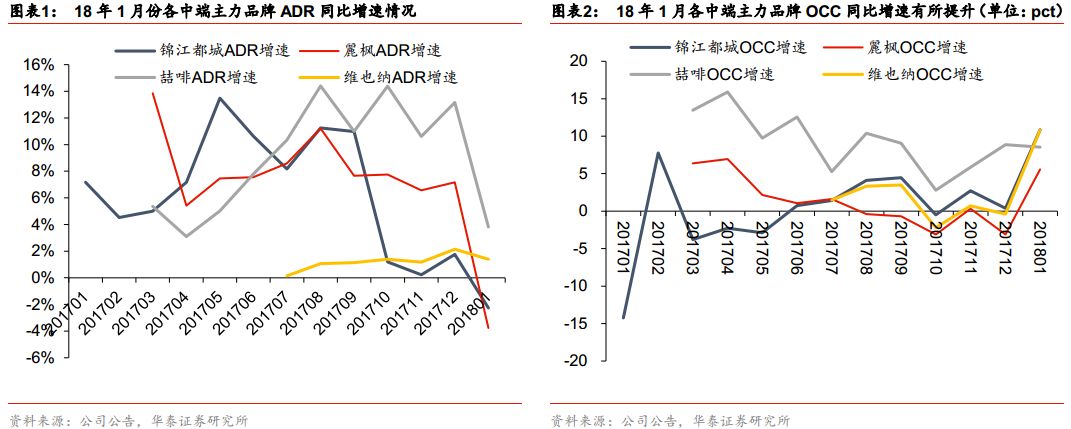

1

月国内中端品牌平均

OCC/ADR/RevPAR 81.5%/248.38/202.43

元,同比增长

8.49 pct/1.22%/12.99%

,

RevPAR

增长靓丽,但各中端主力品牌

ADR

表现有所分化:锦江都城

/

麗枫

/

喆啡

/

维也纳酒店

ADR

同比增速为

-2.20%/-3.77%/3.82% /1.40%

,环比变化

-3.97/-10.88/-9.35/-0.75 pct

,维也纳表现相对稳定。受益于提价,四大主力品牌

RevPAR

增速分别为

17.3%/3.6%/17.3%/15.7%

,环比变动

14.95/0.38/-10.73/14.06 pct

。海外中端酒店表现疲软,

OCC/ADR/RevPAR

增长

1.26 pct/-6.21% /-3.84%

。

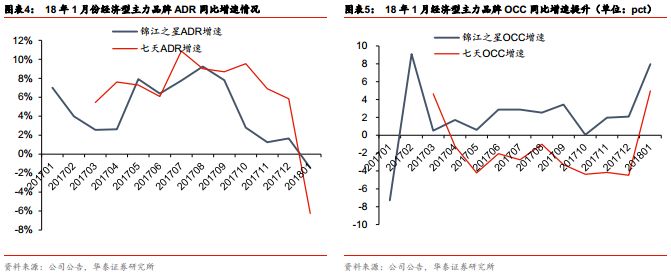

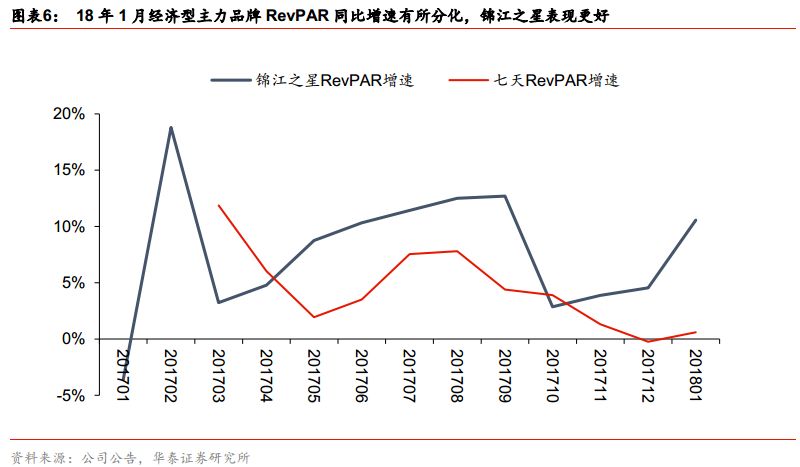

经济型:OCC增长,ADR下滑,RevPAR增速低于中端

1

月国内经济型品牌平均

OCC/ADR/RevPAR 73.07%/146.92/107.35

元,同比增长

6.09 pct/-3.80%/4.95%

,整体表现弱于中端酒店,各经济型主力品牌

ADR

均有不同幅度下滑。锦江之星

OCC/ADR/RevPAR

同比增长

6.34 pct/-1.45% /10.55 %,

增速环比提升

4.25/-3.11/6.0 pct;

七天酒店

OCC/ADR /RevPAR

同比增长

4.97 pct/-6.25%/0.60%,

增速环比提升

9.45/-11.65/0.84 pct

。锦江之星

RevPAR

增速显著高于七天酒店。海外经济型酒店

OCC/ADR/RevPAR

同比增长

2.89 pct / -1.57 %/3.68%

。

1月开店速度大幅下降,继续发力提升加盟店和中端门店占比

18

年

1

月净开业酒店

25

家达到

6719

家,环比减少

60

家(

17

年

12

月净增

85

家),同比减少

121

家(

17

年

1

月净增

146

家),开店速度明显放缓。从开店结构来看,公司继续坚持加盟扩张和发力中端战略。加盟店净增加

31

家,直营店减少

6

家,加盟占比提升至

84.39%

;经济型酒店净减少

1

家,中端净增加

26

家,中端占比提升至

25.15%

。

18

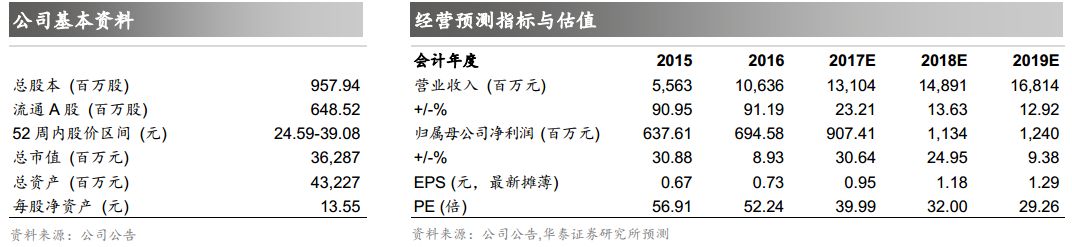

年酒店行业高景气延续,维持公司“增持”评级

18

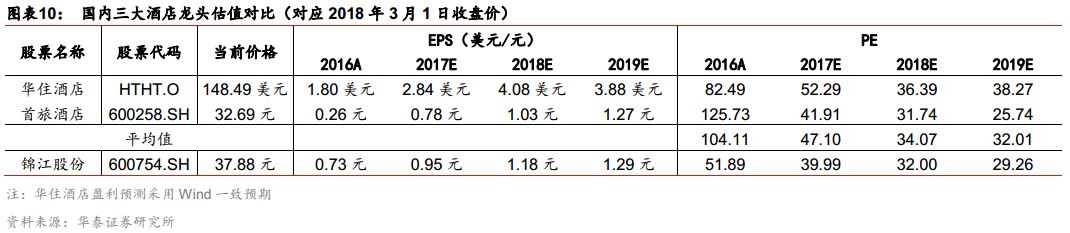

年国内酒店高景气度延续,公司作为国内规模最大酒店集团,产品体系完善,加盟和中端酒店占比持续提升,建议积极关注整合进程带来盈利能力改善。维持公司盈利预测,

2017-2019

年

EPS 0.95/1.18 /1.29

元,对应

PE 39.99/32.00/29.26

倍,参考华住酒店、首旅酒店

18

年平均

PE 34.1

倍,给予公司

18

年目标

PE 34-36

倍,上调目标价至

40.12-42.48

元,维持“增持”评级。

风险提示:需求不达预期风险;企业经营风险;整合不达预期风险。

春节扰动,

1

月国内

OCC

同比大幅提升带动

RevPAR

高增长。

公司公布

18

年

1

月经营数据,中国境内主要品牌整体

OCC/ADR/RevPAR 75.84%/182.44/138.31

元,同比增长

7.37 pct/3.3%/14.4%

,

OCC

显著提高,我们预计主要因为

18

年春节和

17

年错位。境外品牌

OCC/ADR/RevPAR 55.43%/54.33/30.12

欧元,同比增长

2.63 pct/-4.2%/0.57%

。

1

月新开门店

25

家,其中直营店减少

6

家,加盟店增加

31

家,加盟店占比提升至

84.39%

;新增中端品牌

26

家,中端占比提升至

25.15%

。虽然

1

月为淡季叠加春节扰动,仍有迹可循:中端品牌

RevPAR

增速更高,中端和加盟店占比提升趋势延续,看好龙头对行业的整合,维持“增持”评级。

中端:整体

RevPAR

增长靓丽,主力品牌

ADR

分化。

1

月国内中端品牌平均

OCC/ADR/RevPAR81.5%/248.38/202.43

元,同比增长

8.49pct/1.22%/12.99%

,

RevPAR

增长靓丽,但各中端主力品牌

ADR

表现有所分化:锦江都城

/

麗

枫

/

喆

啡

/

维也纳酒店

ADR

同比增速为

-2.20%/-3.77%/3.82%/1.40%

,环比变化

-3.97/-10.88/-9.35/-0.75 pct

,维也纳表现相对稳定。受益于提价,四大主力品牌

RevPAR

增速分别为

17.3%/3.6%/17.3%/15.7%

,环比变动

14.95/0.38/-10.73/14.06 pct

。海外中端酒店表现疲软,

OCC/ADR /RevPAR

同比增长

1.26 pct/-6.21%/-3.84%

。

经济型:

OCC

增长,

ADR

下滑,

RevPAR

增速低于中端

。

1

月国内经济型品牌平均

OCC/ADR/RevPAR73.07%/146.92/107.35

元,同比增长

6.09pct/-3.80% /4.95%

,整体表现弱于中端酒店,各经济型主力品牌

ADR

均有不同幅度下滑。锦江之星

OCC/ADR/RevPAR

同比增长

6.34pct/-1.45%/10.55%,

增速环比提升

4.25/-3.11/6.0pct;

七天酒店

OCC/ADR /RevPAR

同比增长

4.97pct/-6.25%/0.60%,

增速环比提升

9.45/-11.65/0.84pct

。锦江之星

RevPAR

增速显著高于七天酒店。海外经济型酒店

OCC/ADR/RevPAR

同比增长

2.89pct/-1.57%/3.68%

。

1

月开店速度大幅下降,继续发力提升加盟店和中端门店占比。

18

年

1

月净开业酒店

25

家达到

6719

家,环比减少

60

家(

17

年

12

月净增

85

家),同比减少

121

家(

17

年

1

月净增

146

家),开店速度明显放缓。从开店结构来看,公司继续坚持加盟扩张和发力中端战略。加盟店净增加

31

家,直营店减少

6

家,加盟占比提升至

84.39%

;经济型酒店净减少

1

家,中端净增加

26

家,中端占比提升至

25.15%

。

18

年酒店行业延续高景气,维持“增持”评级。

18

年国内酒店高景气度延续,公司作为国内规模最大酒店集团,产品体系完善,加盟和中端酒店占比持续提升,建议积极关注整合进程带来盈利能力改善。维持公司盈利预测,

2017-2019

年

EPS 0.95/1.18 /1.29

元,对应

PE 39.99/32.00/29.26

倍,参考华住酒店、首旅酒店

18

年平均

PE 34.1

倍,给予公司

18

年目标

PE 34-36

倍,上调目标价至

40.12-42.48

元,维持“增持”评级。

风险提示

需求不达预期风险

;宏观经济环境变化有可能导致商旅和旅游休闲住宿需求下滑,进而影响公司整体入住率和业绩。

企业经营风险

;公司在与行业竞争中如果经营管理方面出现问题,可能会影响到整体业务扩张以及经营效率。

整合不达预期风险

:公司积极推动旗下各子品牌体系酒店前后端的融合,如果业务整合进度不达预期会影响公司整体利润水平。