截至2016年12月31日,全国约有28家血液制品生产企业,其中25家通过了2010年版GMP认证。包括:

1、中生集团

中国生物技术股份有限公司(以下简称中生集团),隶属于中国医药集团总公司,下辖北京、长春、成都、兰州、上海、武汉六个生物制品研究所以及天坛生物等企业,是我国历史悠久的从事疫苗和血液制品研究及生产的专业机构,是集科研开发、生产、经营为一体的生物技术企业。

中生集团从事血液制品的单位有上海、兰州、武汉3个生物制品研究所及天坛生物的子公司成都蓉生等。

2、华兰生物

华兰生物 (股票代码:002007)成立于1992年,是从事血液制品、疫苗研发和生产的国家级高新技术企业。目前华兰生物拥有二十余家全资控股子公司。

华兰生物主要生产人血白蛋白、静注人免疫球蛋白(pH4)、人免疫球蛋白、人凝血酶原复合物等以“华兰”为品牌的血液制品。

3、上海莱士

上海莱士于2008年6月在深交所中小板上市(股票代码:002252)。2014年,上海莱士收购了邦和药业股份有限公司(后更名为“郑州莱士血液制品有限公司”)和同路生物制药有限公司。2016年,上海莱士通过子公司同路生物控制浙江海康生物制品有限责任公司90%股权。

上海莱士主要从事生产和销售血液制品,疫苗、诊断试剂及检测器具和检测技术并提供检测服务,主要产品包括人血白蛋白、静注人免疫球蛋白(pH4)、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、冻干人凝血酶、外用冻干纤维蛋白粘合剂等。

4、四川蜀阳

四川蜀阳成立于1985年,是一家以研发、生产、销售血液制品为主的大型综合性制药企业,是四川省重点优势企业及高新技术企业,现隶属于中国远大集团。

5、泰邦生物

中国生物制品有限公司(纳斯达克上市公司,代码:CBPO)拥有子公司山东泰邦生物制品有限公司、贵州泰邦生物制品有限公司,参股西安回天血液制品有限责任公司。

山东泰邦是在山东省生物制品研究所的基础上,于2002年11月1日重组成立的合资公司。该公司目前主要是以血液制品、生化制药为主,拥有血液制品和小容量注射剂等GMP生产车间。

贵州泰邦生物制品有限公司是承担国家紧急生产血液制品任务的生物医药企业,是贵州省生物医药支柱重点企业,现有血液制品生产车间和小容量注射剂生产车间。

6、博雅生物

博雅生物成立于1993年,2012年3月8日在深圳证券交易所创业板上市。目前拥有人血白蛋白、静注人免疫球蛋白(pH4)、纤维蛋白原和特异性人免疫球蛋白等产品。

7.ST生化

振兴生化股份有限公司(ST生化,000403)是一家多元经营的集团化公司,经营业务包括电业、生物制药、血液制品等。ST生化官方称,现将广东双林的血液制品产业作为发展的首要目标,将持续通过新建单采血浆站、提高浆站采浆量等方式重点布局血液制品业务。据其年报,广东双林拥有采浆血站8个,2016年采浆量为301.58吨。

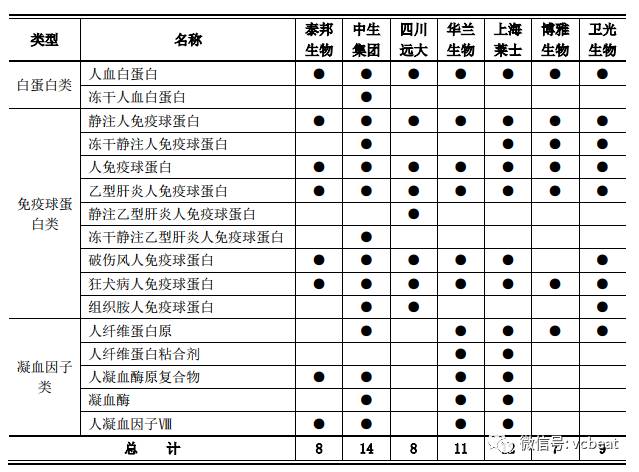

我国血液制品企业的血浆提纯水平和综合利用水平较低,所生产的产品以人血白蛋白和静注人免疫球蛋白为主。华兰生物能生产11种产品,中生集团下属各血液制品公司共能生产14种产品;还有部分企业能生产7-9种产品;其余企业中,一些企业只能生产3-4种产品。

截至2016年末,我国主要血液制品生产企业血液制品生产批文情况如下:

数据来源:国家药监总局网站

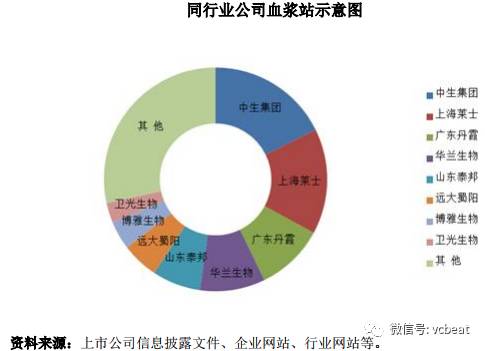

截至2016年12月,同行业公司血浆站分布及占有率情况如下:

25家血液制品企业中,浆站数相对集中,浆站数排名前五企业占有浆站数超过50%。同行业公司浆站分布具有一定地域性,如上海莱士浆站主要集中在安徽、广西等地;华兰生物主要集中在重庆、河南等地;天坛生物浆站主要集中在四川;广东丹霞浆站主要集中在广东等地。

2004年7月,国家食品药品监督管理局发布《生物制品批签发管理办法》,规定血液制品实行批签发制度(即血液制品需通过强制性的检验合格后才能进行销售或进口)。目前市场对血液制品需求较大,各企业基本在批签发合格后即进行销售,故批签发情况总体能代表血液制品行业的市场情况。

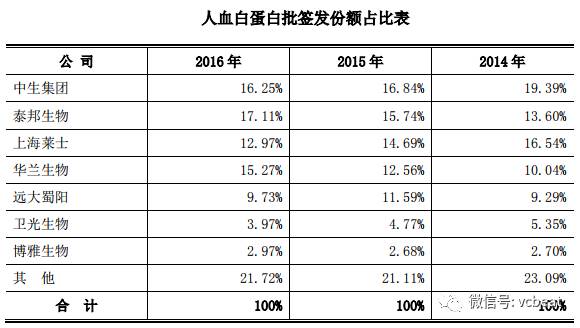

以下我们主要讨论人血白蛋白和静注人免疫球蛋白(pH4)两大产品,按批签发份额的市场占有率情况如下:

数据来源:根据8个药检所网站公布的批签发数据统计(2015年数据不含甘肃所)

注1:中生集团数据含成都蓉生、武汉所、兰州所、上海所;泰邦生物含山东泰邦、贵州泰邦、西安回天;上海莱士含郑州莱士、同路生物;华兰生物含华兰重庆;

注2:人血白蛋白按10g/瓶折算

如上表所示,人血白蛋白市场份额较为集中。25家企业中,前五大企业市场

占有率总计达60%以上。

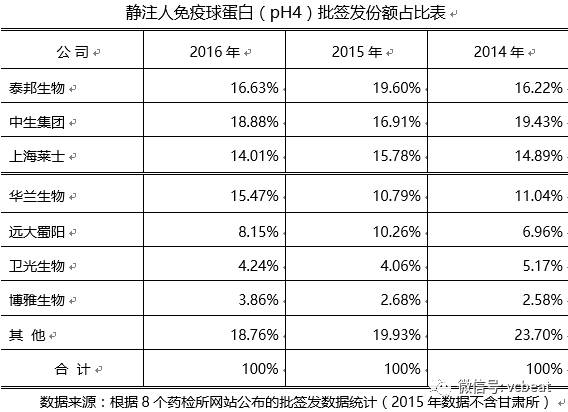

注1:中生集团数据含成都蓉生、武汉所、兰州所、上海所;泰邦生物含山东泰邦、贵州泰邦、西安回天;上海莱士含郑州莱士、同路生物;华兰生物含华兰重庆;

注2:静注人免疫球蛋白(pH4)按1按2.5g/瓶折算。

如上表所示,静注人免疫球蛋白(pH4)的市场份额较为集中,25家血液制

品企业中,前五大企业市场占有率总计达60%以上。