A股市场及回顾

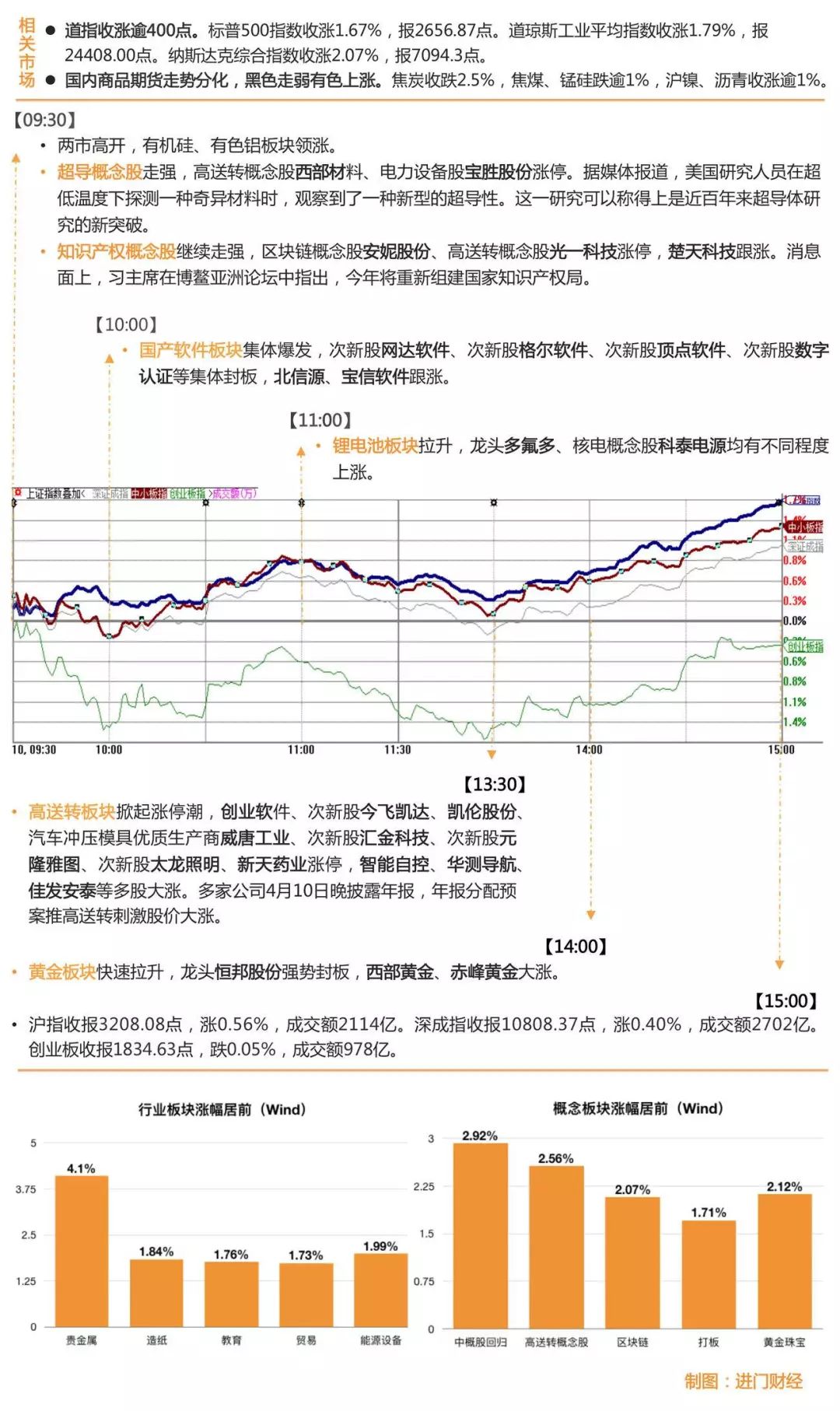

周三沪指高开高走,全天上涨0.56%站上3200点,日K线三连阳。深成指收涨0.40%,受阻于20天均线。两市合计成交4816亿元,和上一交易日基本持平。创业板指小幅冲高回落,全天微跌0.05%。次新股周三大爆发,超过20只次新股涨停。高送转板块整体走强,板块内超过10只股票涨停。船舶板块领涨两市,江龙船艇尾盘涨停,亚星锚链盘中触及涨停。黄金股午后集体拉升,恒邦股份、盛屯矿业涨停。造纸板块早盘即走强,安妮股份、宜宾纸业、京华激光涨停。海南、保险、证券等板块位于跌幅榜前列。

东北证券指出,虽然A股市场交投日趋散淡,但日均成交金额并未出现明显的收缩迹象。同时博弈存量指标再次碰触上限,表明市场进入低性价比阶段。按照东北证券对市场资金面的观察,当前市场仍然处于存量资金博弈格局,意味着从成交规模来看,目前的市场调整并不充分,投资者需要等待成交量回落后的市场性价比走高。

图解涨停股

热点事件解析

今日牛板:造纸

主要逻辑:库存合理,价格下跌后有反弹空间

4月11日造纸板块走强,安妮股份(002235)、宜宾纸业(600793)、京华激光(603607)涨停,多只个股跟涨。

消息面上,多家纸企发布一季度业绩预告,好于预期。宜宾纸业发布业绩预告,公司预计2018年1-3月归属上市公司股东的净利润169.00万,同比变动103.43%。造纸行业平均净利润增长率为151.24%。岳阳林业

公告2018Q1业绩预增情况,预计实现归母净利1.43-1.63亿元,同比增长866.77%-1002.21%(扣非后同比增长4461.89%-5132.85%),好于预期。

机构解读:申万宏源轻工制造行业分析师周海晨认为,18 年造纸行业业绩无忧,下游消费为主更具成长属性,近期伴随周期回调提供布局良机

:纸企整体库存合理,价格17Q4下跌后有反弹空间,龙头纸企内生项目落地/外延并表18年业绩持续增长可期。重点推荐文化纸太阳纸业(002078)、晨鸣纸业(000488)、箱板瓦楞龙头山鹰纸业(600567)。

中泰证券造纸行业首席分析师笃慧表示,2018年木浆价格高位维持,甚至上行仍存空间的行业形势有助于具备上游资源禀赋优势的企业进一步巩固行业地位。

推荐木浆自给率高的文化纸龙头晨鸣纸业(000488)、自给率不断提升,木浆纤维替代系龙头太阳纸业(002078)。

今日牛板:黄金珠宝

主要逻辑:低谷后的逐步回升

4月11日黄金珠宝板块大涨2.12%,恒邦股份(002237)涨停、西部黄金(601069)、赤峰黄金(600988)等个股大涨超5%。目前中美双方仍停留在“放狠话”阶段,市场避险情绪仍在。同时,在隔夜突破1340美元关口之后,现货黄金在11日上午亚盘时段一直持稳于该关键水平之上,延续前几日涨势。

机构解读:光大证券批发和零售贸易行业分析师唐佳睿持乐观态度,认为黄金珠宝短期是首选。

一方面地产价格企稳有利于黄金珠宝消费属性的释放,另一方面黄金珠宝在2016年低谷后,唐佳睿认为有逐步回升的低基数效应。同时看好百货行业的复苏,女装,化妆品回暖趋势明显,百货是相对间接受益的子板块,首选全国布局的南北两大龙头企业。

此外,唐佳睿仍然建议回避地产后周期产业的相关公司,他认为后周期的销售疲软将逐渐渗入相关企业的财务报表,因此建议谨慎观望为主。建议关注:老凤祥(600612)、天虹股份(002419)、周大生(002867)、王府井(600589)、友阿股份(002277)。

今日牛板:区块链

主要逻辑:颠覆者潜质带来的前景荣光

4月11日区块链板块上涨2.07%,安妮股份(002235)、恒银金融(603106)涨停,科蓝软件(300663)、易见股份(600093)等个股涨超5%。

消息面上,博鳌亚洲论坛热议区块链,中国人民银行行长易纲表示,整体而言,中国对虚拟货币的监管非常严格,同时目前正在研究如何发挥数字货币的“正能量”,使其更好服务实体经济。

机构解读:

中金公司分析师白永章认为,区块链具备颠覆者潜质,但需警惕乌托邦故事下的泡沫风险。建议应当抓住区块链技术发展机会,关注真正在做技术研究和商业探索的公司,同时理性看待区块链技术的落地进度和应用场景,并且关注加密货币的过度炒作、ICO 的违规乱象和概念宣传带来的投资风险。

建议关注二级市场中主业发展良好,积极布局区块链,并且通过区块链能够带来较大提升的公司如恒生电子(600570)、海联金汇(002537)等。

进门财经APP路演回顾

天风证券|交运姜明:那些获益铁路改革的民企,兼谈核心标的——安通控股的华丽蜕变

安通多式联运模式驱动下的漂亮答卷

公司17年完成计费箱量245万TEU,同比增长42.0%,营收取得同比78.0%的增速,其中铁路段营收实现了同比85倍的扩张;全年毛利额同比增长25.5%,净利润增37.7%。主要因为全年增加运力配置,并加大对其它运输资源、场站的整合,公司“门到门一体化”服务能力全面提升,覆盖了更多的客户群体,尤其是附加值更高的消费品客户;得益于多式联运的优越性,安通在成长性、稳定性方面较行业内其它公司和板块有显著优势。

我们对公司长期战略的预判

首先公司在铁路段或将采取“拉线成网”战略,并会和原先的公路、水路网络形成叠加,提高客户覆盖度的同时,继续优化服务品质;其次,公司将会在物流网络节点中寻找优秀的场站、仓库及物流基地资源,增强对货物的控制,并借此切入至难度更大、附加值更高的危化品、冷链市场,并通过驻场、项目物流等方式深度开发大客户,同时,匹配的信息化管理及供应链金融服务将会进一步强化同客户的粘度;公司已公布的定增方案中就已包括唐山海港多式联运基地、泉州多式联运基地项目。

盈利预测及估值

安通控股多式联运、综合仓储、特色物流等多元化发展战略已进入加速实现期,正不断构筑公司护城河,实现跑赢行业平均盈利增速业绩。受近期国际市场大幅调整影响,公司自复牌后超跌,当前股价性价比凸显。预计2018-19年公司EPS分别为0.76、0.96元(原为0.76、0.92)、并新增20年EPS1.14元,选取可比公司18年平均PE27.1x,考虑公司业绩高增长,2017-20年CAGR30%,当前股价对应PEG小于1,给予公司一定估值溢价,目标价24元,对应估值分别为31.6、25.0、21.0x,维持“买入”评级。

进门财经APP路演预告

4月11日

19:30 #机构通 申万宏源|消费品王牌专栏:十大行业一季报掘金

20:30 #机构通 华金证券|中小创首席谭志勇:庖丁解牛

4月12日

09:00 华泰证券|轻工团队电话会议:喜临门年报业绩交流会

15:00 #机构通 华泰证券|通信首席周明:通信行业最新观点及投资策略

15:30 华泰证券|电话会议:“知其所以然”第三期——新周期新机遇:再谈建筑研究方法论

15:30 华泰证券|有色会议:知是力专家第(11)讲:“靶”关之材,国产替代机遇几何

17:30 太平洋航运2017年业绩交流会

19:00 东兴证券|食品饮料首席刘畅:双轮驱动 好想你业绩拐点处实现戴维斯双击

19:30 #专场 广发证券|宏观经济张静静:原油、大宗商品及海外宏观趋势

20:00 天风证券|银行首席廖志明:大行年报综述:PPOP增速大升,ROE有望企稳回升

20:00 #专场 广发证券|非银陈福:证券:开启二季度反弹窗口

长按二维码可收看直播

扫码下载进门财经

声明:

在任何情况下,本微信公众号所推送信息或所表述的意见并不构成本微信公众号对任何人的投资建议。读者应对本微信公众号中的内容自行加以判断,并承担因使用内容而引起的所有风险;不应以本微信公众号推送内容取代其独立判断或仅根据本微信公众号推送内容做出决策。除非法律法规有明确规定,在任何情况下进门财经无法且不会对因读者使用本微信公众号的内容等行为而引致的任何损失或损害承担任何责任。市场有风险,投资需谨慎!