国庆节后股市迎来

开门红

,上证指数连涨三天,最高涨幅飙到2.64%,本来让人看着挺兴奋的。但最近几天行情回调走跌,

随后

维持震荡走势。

很多朋友

对

这样的

行

情

感到浑身

不舒服

,有不少读者朋友反馈,以为节后会持续一波大涨,于是赶紧进场,结果在

“高位抄底”

,导致被套住了。

这操作甚是

熟悉,

7月初

连涨的势头很猛,不少

散户也是这样被套在了高位。还有人用尽杠杆满仓追进,到最后资金断裂,被迫清仓割肉。

仔细想来,现阶段这样的波动很正常。

国内经济短期难以走出低迷期,疫情黑天鹅仍然在蔓延,中美博弈走势变化不定。只要这三大因素在,行情波动的不确定性就会一直存在。

在这种震荡行情中,确实

很难踏对

节

奏,追涨杀跌自然是不可取的,

行情越

不明

朗

我们越要把持住。

对此,我有两点建议:一是

要耐心去

发现优质

的

资产

,以

便宜的价格买入

,然后持有等待上涨;二是建议

大家尽量用闲钱投资,最好是2-3年的闲置资金。

如果要用杠杆,一定要控制好尺度,否则一个黑天鹅来袭就可能损失惨重。

说到黑天鹅,基于此话题我再延伸一下,

和每个人息息相关,希望大家都能注意和重视。

前几天,收到一位粉丝的留言,

没想到,被迫清空仓位成为板上钉钉的韭菜还不是最惨的,更要命的是多年积累下的资产说没就没了。

他是靠炒股起家的,自15年入市,近5年来保持年化

15%的收益战绩,终于赶在去年年末首付了套房。讲真,真的很不错了。

但新房子供没多久,家里母亲突发心脏疾病

要动手术,本来就要还房贷,直接又多了一个40万的资金窟窿。卖出股票和基金还远远不够,

走投无路的情况下,到最后还是把房子抵押救命了。

真应了那句话:

辛苦炒股五年,到头来不如医院躺一圈。

这桩翻车案例,背后其实有一套投资逻辑值得大家反思。

权威金融机构标普公司曾追踪了近10万个家庭的百年财富路线,分析为何那些家庭不论遇到战争、动乱、经济萧条,还是遇到生老病死、意外之后资产还能稳健增长,最终得出结论,大致如下:

简单说,家庭资产稳固的关键,实际上建立在对资产的合理分配上,按需求层次主要将资产分为

现金(要命的钱)、兜底(保命的钱)、投资(生钱的钱)、养老(保本的钱)

。

这相当于家庭资产的“分散投资”管理,它最大的优点就是可以降低风险,让家庭资产的收益和风险达到一个平衡状态,从而实现长期稳健增长。

从这一角度分析,那位兄弟发生悲剧的原因也很明显了:

他的大部分现金都投放在股市,我相信如果正常收入不断流,日常的生活开销其实应该不存在太大问题,但最致命同时最容易疏忽的地方就在于缺少了必要的兜底保障。所以,当风险爆发之后,他的资产就严重缩水了。

对比之下,

我个人

在

房产、

投资部分的资金占比是50%,余下的20%保险,20%现金,最后的10%现阶段规划养老。

建议每个朋友都不妨算算自己的资金规划到底如何,我相信没有兜底保障的估计不在少数。心存侥幸,或是最大的原因。

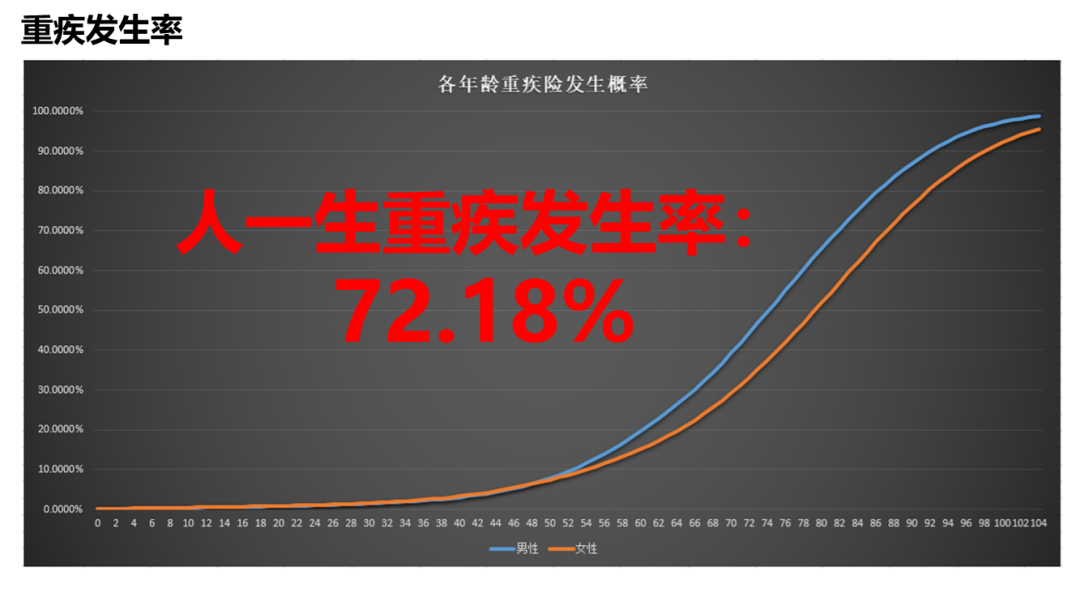

现代医学研究表明,当代人一生中其实已经有高达72%的概率会与重大疾病不期而遇,而男性显著高于女性:

其中以癌症最为高发,诸多项目的医疗费用加起来就要几十万。

这样的花销,

也难怪说赚再多钱都不够贴给病房。

有人或许会想,咱不是有医保吗?但我只想说,清醒点。

医保下有500-1000元的起付线,上有最高20万封顶线,相当一部分药物还不在报销范围内。在这种动辄几十万的大病面前,根本不够。

所以,认真建议大家,平时炒股炒得风生水起,但还是

不要忽略了家庭这个后方漏洞,尽早配置好保险,做好托底的最基础保障

。

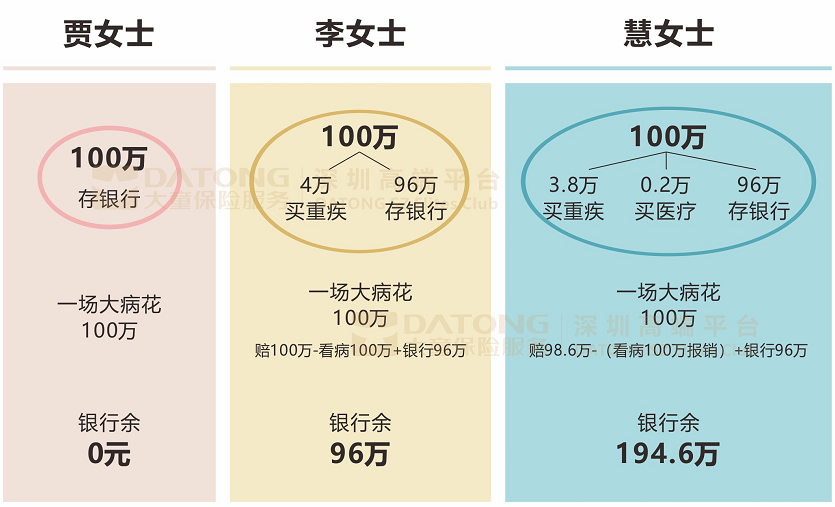

比如,买一份50-100万保额的健康险,每年只占用一部分现金流。

如果将来不幸得了大病,那么按照规定就可以一次性获赔,在关键时刻,就能守住家庭和资产。

假如那位兄弟一早就给他母亲买了,最终还能多出大概几十万的资金用于康复疗养,起码不至于将房子抵押,保住自己多年打拼下来的财富。

道理可能都懂,但国内保险“坑人”是个众所周知的事实:

其实这本是我们对于保险的一种偏见,东西本身并不坑人,真正坑人的,是那些缺乏素养的代理人,比如

经常可以看到一些资质不明的互联网规划平台:

而所谓的“规划师”,说到底还是在为了自己的业绩着想:

其实在解决保险需求的问题上,想不掉坑,我们只是缺乏了一个真正专业靠谱、能够切实提供服务的人士。在一番排查对比过后,

跟大家推荐一个我很信赖的平台:

这是一个

专家在线保险咨询服务

平台,致力于帮我们挑选全网各大保险经纪公司的专业保险老师,真正为我们提供细致专业的保障规划。

平台所挑选的老师,均按照独创的筛选机制,从

上千名候选的各大保险公司经纪人中严选30名左右组成专家团队,全程一共不到1%的通过率。

他们大多毕业于清华、北大等名校,具备金融、保险、医学等专业背景,服务过很多企业高管。

不同于其他互联网平台走马观花式的服务流程,如果你:

已经买了保险

——诊断现有保障是否仍存缺口,比如保额是否充足,保期是否合理等,提供进一步的风险管理建议;

还未买保险的

——全方位分析并整理家庭风险需求,用一份看了就懂的方案,把一家人的保障需求安排明白;

正在买保险的

——提供专业建议协助投保,货比三家帮你买对产品坚决不掉理赔坑;

只有这种细致贴切的流程服务,才能让我们真正意义上买对保险的同时又不掉理赔的坑里:

恰逢平台举办专场活动,已从国内某知名保险经纪公司挑选了一批老师为家庭提供保障规划。

而这家保险经纪公司,是一家有了12年资历的老牌保险机构,近年来也揽获了业内众多知名奖项,受到广大用户好评:

不得不提的是,这家公司

针对已有保单的情况,

还可以为我们提供细致的保单管理服务:如后续发生理赔,将有理赔专员全程协同支持。

确保买来的是切实有效的保障,而不是一张张废纸!