每周市场监控

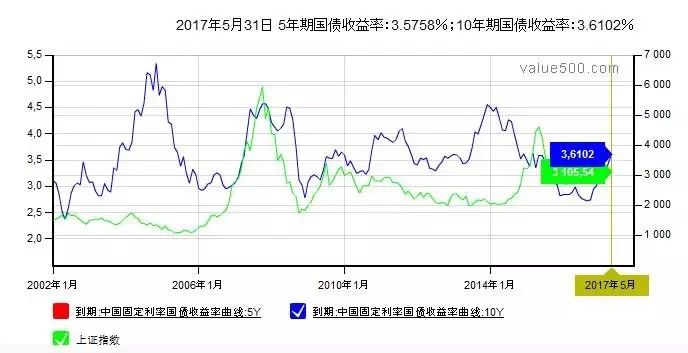

老齐点评:这张数据图,很重要,本周创业板反弹,中证500反弹。幅度大于我们之前说的漂亮50.是否会意味着风格切换呢。让我们继续关注。注意国债收益率已经开始了60度角上扬,说明进入了明显的市场利率加速上升期。

再看银行间市场利率,1个月和3个月拆借利率飙升,短期内市场压力很大。足以见得,我们周中的判断,央行虽然投放了大量MLF,但回收的钱更多。如果市场缺钱的话,继续推动大盘蓝筹上涨的可能性不大。

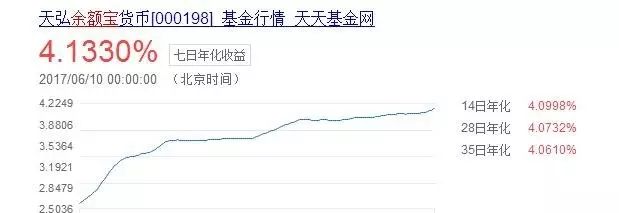

余额宝的利率进一步提升,说明还是钱越来越贵。维持我们放弃债券产品,转移到货币基金的判断。未来很长一段时间,债券都跑不赢货币基金的收益率。现在仓位6成货币基金,4成增持小盘绩优成长股或者买创业板与中证500指数基金,大家可以关注易方达创业板或者建信中证500指数增强。

本周央行净回笼资金100亿元,同时周二央行开展4980亿元MLF操作,期限1年,有机构解读为央行放水,但本月共有4313亿前期投放的MLF到期,事实上本次投放无从称为“放水”,这次央妈操作的目的,其实是在熨平季末利率波动性,保证银行间市场资金稳定。

近日,政策层面无论是减持新规、IPO发行减缓还是针对6月底市场担忧资金紧张采取保持流动性基本稳定等一系列举措,都透露出管理层呵护市场之意,加之市场的连续下跌,给了市场超跌反弹的动能。

本周股市整体小幅上涨,上证综指周涨1.70%;

深成指周涨3.91%;

大盘股表现稍逊于中小盘股,上证50和沪深300分别上涨1.77%和2.57%;

中小盘股本周止跌回升,中证500和创业板指数分别上涨3.41%和2.88%;

过去一周,港股表现有所回落,恒生指数上涨0.41%,而恒生国企指数下跌0.70%,跌幅扩大。

海外方面,美股及欧洲股市整体表现有所回落。本周由于受到英国大选、科米国会听证会等事件影响,美股整体表现较之前有所回落。道琼斯工业平均指数、纳斯达克指数和标普500指数本周分别上涨0.31%、下跌1.55%和0.30%。

欧央行行长德拉吉在记者会上一如既往地强调宽松政策对于欧元区的重要性。但值得注意的是,欧洲央行删除了“未来可能进一步降息”的暗示表态,改为“利率料在未来一段时间内维持在当前水平”,而此前表述为“维持在当前或更低水平”。市场解读认为,欧央行此次罕见地流露出“鹰派”立场。

中债收益率方面,进入6月以来,随着中长期货币市场利率持续上行,短端债券收益率大幅走高,长端收益率则相对稳定,债市期限利差进一步收窄。

6月7日,1年期与10年期国债利差已只剩4BP。6月8日,1年期国债收益率再涨6BP,10年期国债仅上涨0.5BP,收益率出现倒挂。整周1年期国债收益率上行16.10bp至3.66%,10年期国债收益率上行0.26bp至3.63%。

海外方面,美国长期国债收益率周二(6月6日)跌至七个月低位,因在周四英国大选、欧洲央行会议和前美国FBI局长科米参议院作证前,投资者变得惴惴不安,避险情绪上升使得国债受益。本周四科米声明未披露新的杀伤性细节,美债价格下滑,10年期美债收益率上行4bp至2.19%。

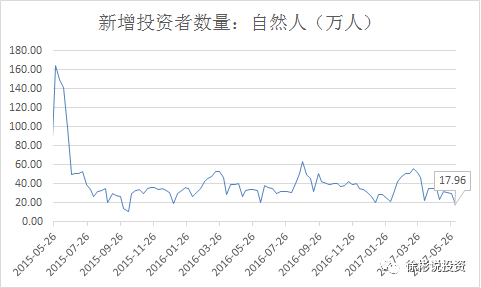

新增投资者数量

该数据由中国证券登记结算公司(简称“中登公司”)每周公布。2015年4月,证监会推出了1人多户的政策,因此中登公司从2015年5月开始,把统计口径从户数,变为人数。因此,我们提供的统计数据从2015年5月开始。

数据统计,5月31日——6月2日该周新增投资者数量(自然人)17.96万人,数量较前一周大幅下降。而本周,央行整周净回笼货币100亿,但单日开展4980亿元MLF操作,维稳流动性的意图较为明确,投资者不用过分担忧,本周新增投资者数量或有反弹,数据尚待下周公布后验证。

沪深两市融资余额

融资交易,也就是常说的杠杆交易,体现了投资者的风险偏好。用杠杆交易的人越多,说明投资者越乐观。从图中可以看出,2015年6月最疯狂的阶段,两市的融资余额达2.2万亿。

这个水平可以被看成是严重的泡沫水平。两融余额数据更多是用来衡量当下股市的疯狂程度,在股市低迷时无需过度关注。截止6月8日,两融余额达8668.33亿元,较前一周小幅上升。近期市场保持震荡态势,投资者情绪依旧较谨慎。

徐彬说投资:

徐彬,微信公众号《徐彬说投资》作者,科学理财课程《徐彬说投资》主讲人,智能投资理财服务APP“基有帮”创始人,CEO。