*

本文为见智研究院团队原创内容,欢迎关注

“见智研究”服务号阅读

50+公司全部内容,或添加微信“hellojianzhi2”索取相关研究资料。

*

B站的用户增长和收入增长均超出预期。

哔哩哔哩(B站)于美东时间11月18日美股盘后发布2019年第三季度财报,盘后股价上涨约3%。

公司正在贯彻用户增长和收入提高的战略目标。本季度B站的MAU增长大超预期,完成2019年的1.3亿的任务已无悬念。19Q4展望收入为19.6亿元左右,百亿的营收似乎明年就可以见到,2021年2.2亿的MAU目标也并非遥不可及。

财报的核心关注点如下:

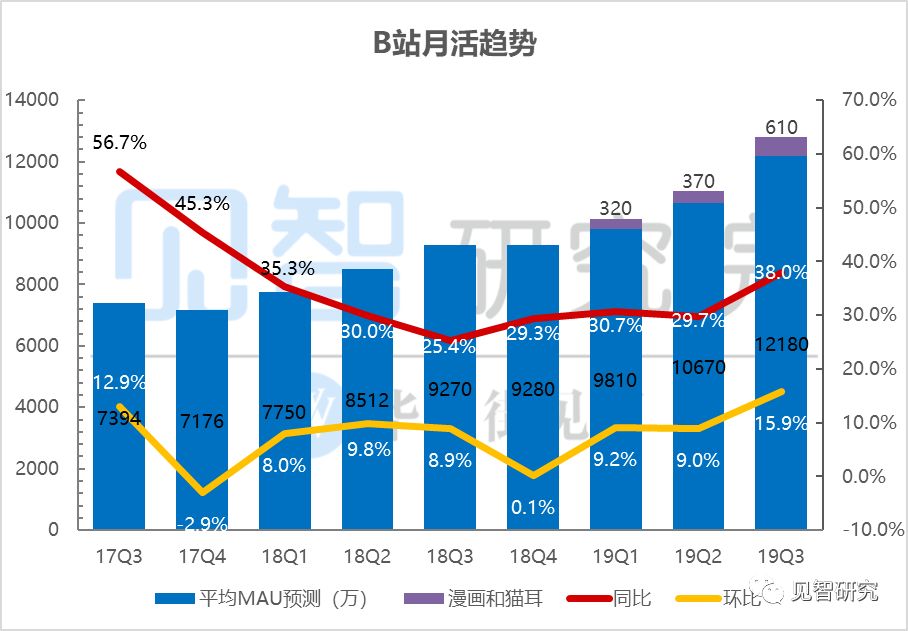

1)本季度B站的MAU达到了1.28亿,单季度净增长了1750万,大幅超出市场预期。

2)总收入18.6亿,同样大幅超出市场预期,其中游戏业务收入9.33亿,增值业务4.53亿,广告业务2.47亿,电商及其他2.26亿。同时公司指引Q4的收入中值为19.6亿元,同比增长70%。

3)本季度总成本15.08亿,成本率环比改善2.5个百分点,主要来自收入分享和宽带支出的改善。总费用快速增长至7.74亿,费用率环比提高了2.9个百分点至41.7%,主要系主动拉新导致的销售费用增长。

4)经营利润4.23亿,亏损情况略大于一致预期,亏损率未扩大。

理智的讲,市场对用户增长始终比较乐观,主要担忧短期的利润率水平,本季度亏损情况虽未出现失控,但也未现改善。新增的非传统用户的货币化潜力依然存疑,

暑期高峰过后,公司还需要证明该类用户的商业化速度快于预期

。

目前B站的用户量已经追上MOMO,平均单个MAU的每月使用时仅仅低于短视频为主的抖音和快手,显示出了非常强大的用户粘性和潜力。

B站的三季报仍旧向市场展现了优秀的MAU和营收增长潜力,长期来看,在移动互联网流量红利耗尽的背景下,崛起中的新兴娱乐平台就像钻石一样珍贵

。

以下是详细内容:

主动拉新驱动MAU大超预期

19Q3哔哩哔哩的MAU为1.28亿,同比增长38%,环比净增1750万,大幅超出预期,以及接近完成全年1.3亿的目标。其中哔哩哔哩动漫(18年11月上线)和猫耳FM(18年12月增持至80.5%)的MAU为610万。若能维持当前的用户增速, MAU有望达到管理层的目标21年2.2亿。

数据来源:公司财报、见智研究整理

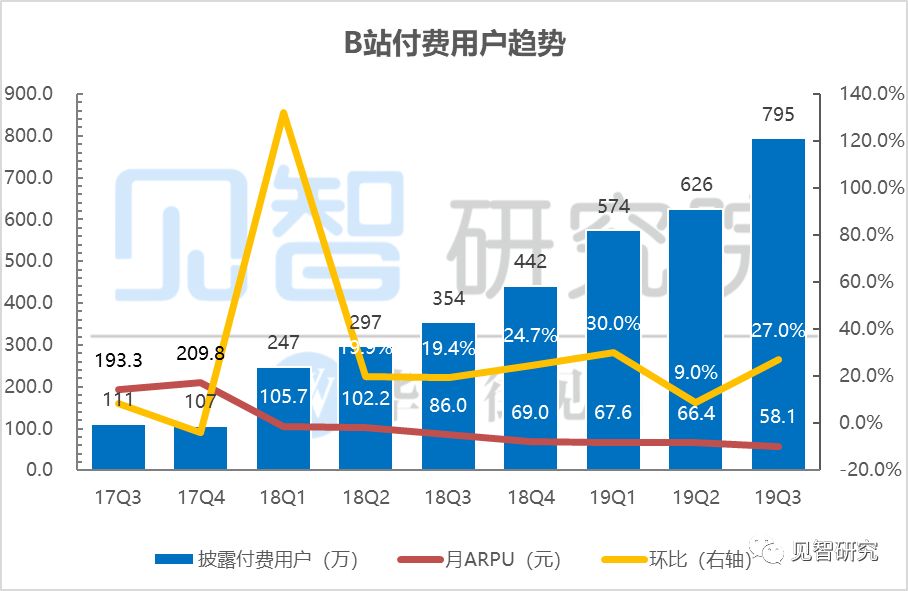

19Q3哔哩哔哩的MPU为790万,同比增长123%,环比净增长164万。需要注意的是, MPU计入了B站漫画和猫耳FM,并且没有去重。大会员是B站付费会员的主要构成,三季度的大会员人数超过了600万。

数据来源:公司财报、见智研究整理

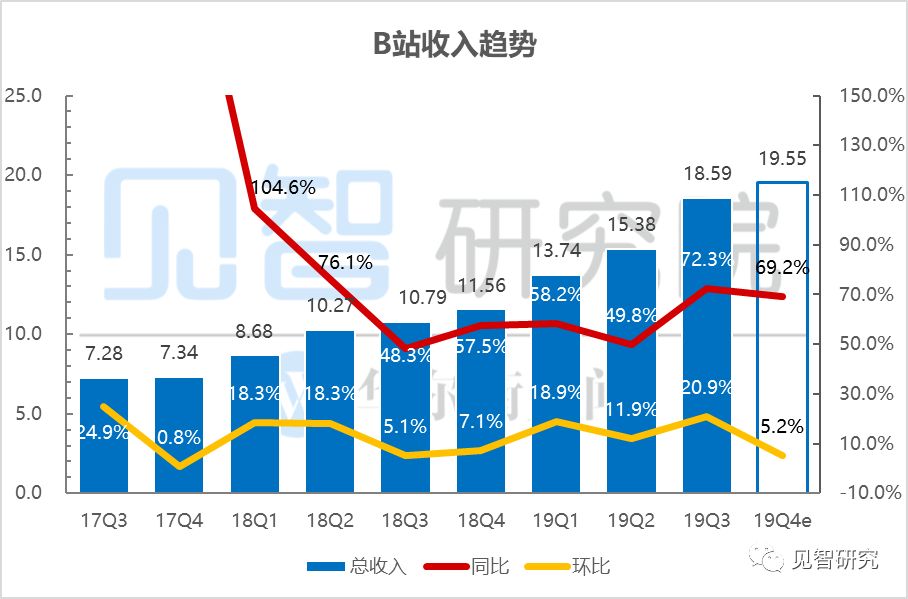

收入超预期,直播、广告、电商占比提高

19Q3,B站实现营业收入18.59亿元,同比增长72%,高于一致预期的17.64亿元。公司预计19Q4的收入区间为19.3-19.8亿元,中位数对应的同比增幅约为69%,高于预期。但需要注意的是,Q3公司收购了超电文化可能产生了部分贡献。

数据来源:公司财报、见智研究整理

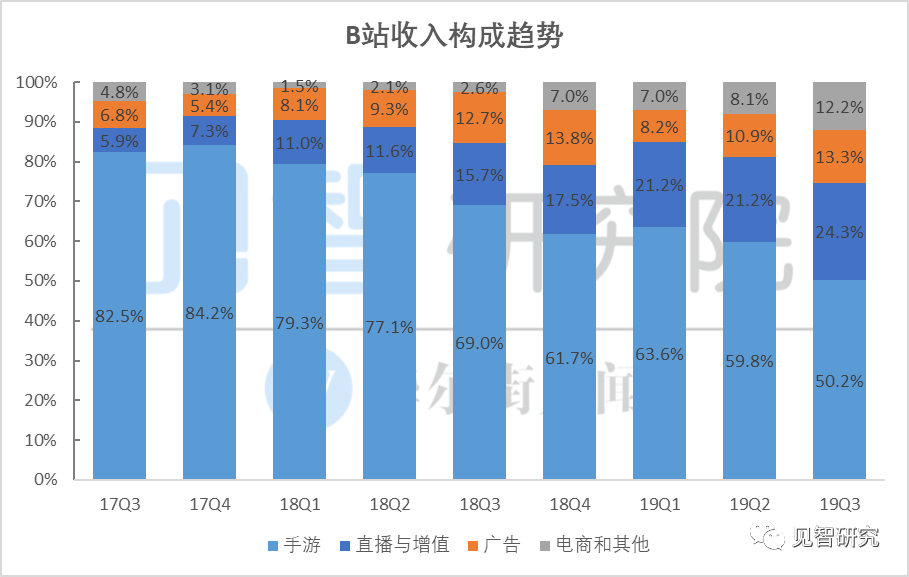

从收入结构来看,本季度游戏业务收入占比继续下降至50.2%。直播增值、广告及电商业务高速发展,占比不断提高,分别达到24.2%、13.3%和12.2%。总体而言,B站仍呈现出了多业务齐头并进的态势,进一步向市场印证其依托于“Z世代”的变现潜力。

数据来源:公司财报、见智研究整理

FGO

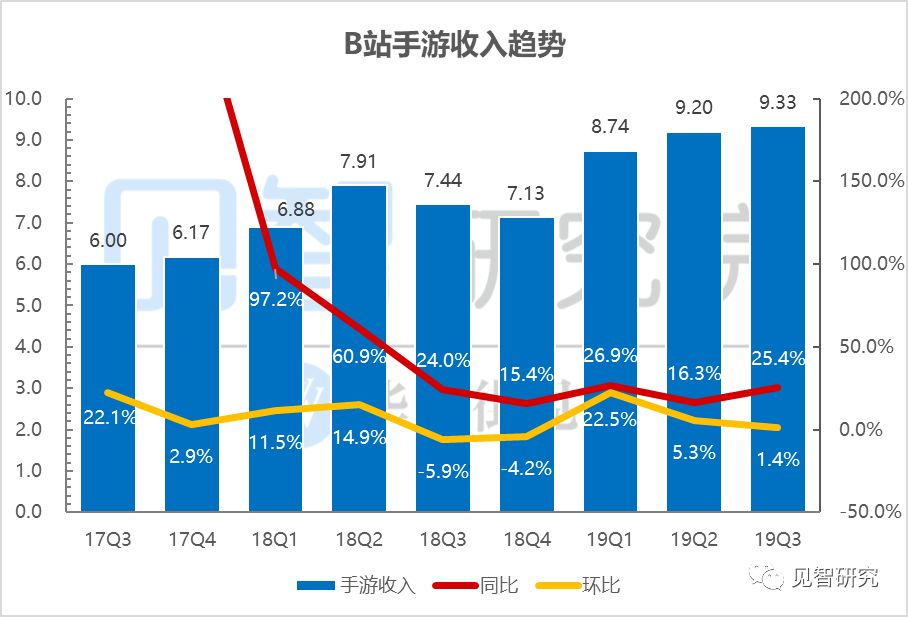

三周年拉动游戏稳健增长,递延收入新高

19Q3,B站实现游戏业务收入9.33亿元,同比增长25%,增速略有回升。今年8月底到9月是FGO三周年,大量活动和内容更新使得游戏多次登上App Store榜首,是Q3游戏业务回暖的重要原因。展望Q4,FGO的增长可能会被《明日方舟》的热度下降部分抵消,《满开剧团》和《双生视界》可能成为比较重要的收入贡献。

数据来源:公司财报、见智研究整理

B站的游戏业务主要分为三块:独立代理、联合运营、自主研发。独代游戏B站负责发行、维护、销售等全方位服务,以FGO和碧蓝航线为代表,扣除渠道费用和IP所有者的分成后,毛利约为55%;联合运营公司作为平台为第三方提供服务,以《明日方舟》为代表,扣除分成后的毛利接近100%;自研游戏仅1款冷门卡牌手游。

游戏充值是资产负债表中递延收入的主要组成部分,B站分摊了移动游戏收入,即用户生命周期内收入的增长。19Q3季末的递延收入为13.48亿,环比增长了2.66亿,创出新高,Q4游戏增速有保证。

数据来源:公司财报、见智研究整理

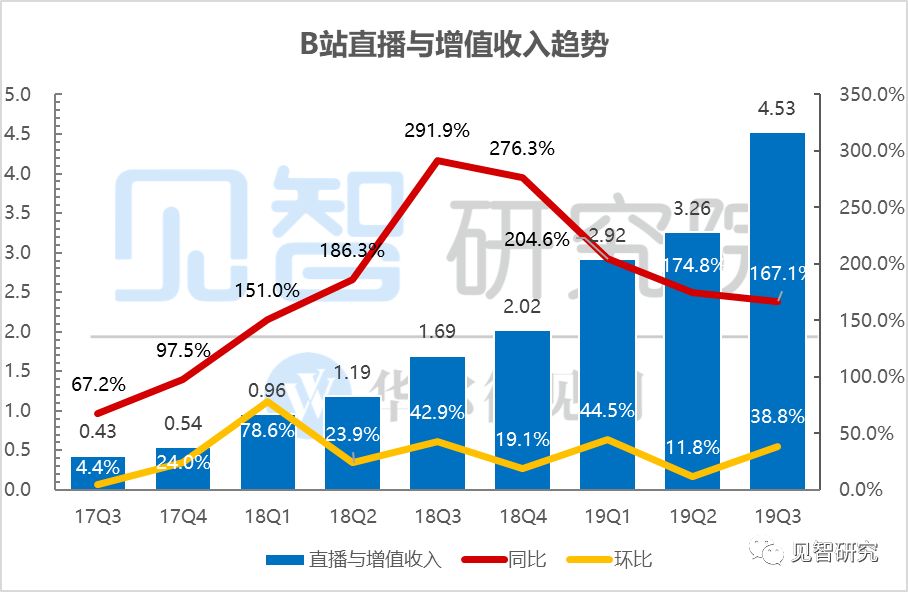

直播高速增长

本季度,直播和增值业务收入为4.53亿元,同比增长167%,环比增长39%,增长不错。其中大会员订阅人数超600万,预计接近640万,在B站所有月活用户中的渗透率达到5%。

数据来源:公司财报、见智研究整理

见智尝试拆分直播和会员增值服务收入,我们预估19Q3会员增值服务收入约为1.93亿元,而直播服务收入约为2.08亿元。

一季度直播业务MAU为1140万,而MPU为120万,付费率约10%,月ARPPU约为32.4元。三季度我们我们预计直播的MAU达到1600万,MPU为192万,月ARPPU达到36.1元。

B站的直播业务的内容提供方主要是UP主,类型主要是游戏。由于缺乏头部主播,因此相比斗鱼、虎牙等更加扁平,付费率高但ARPPU很低。另外,B站的直播分成除了与主播的55分成外,还需要与MCN进行25%的分成,因此整体直播的毛利率仅20%左右,低于同行。

电商业务再次爆发,“超电”并入报表可能有影响

电商与其它业务收入为2.26亿,同比增长703%,环比在高基数下实现82%的增长。此块业务的增长主要得益于公司自有电商平台(会员购)上销售量的大幅增长。展望全年,B站的电商业务有望在淘宝的框架合作下充分挖掘UP主的商业价值,为UP主也为B站提供更多的收入方式。

2019年7月26日,B站公告收购超电文化的大部分股权,超电主要运营线下活动,包括B站自己的BML等等,超电的收入主要来源于线下票务、广告等等,该业务本季度并入,可能也造成了一定的正面影响。

数据来源:公司财报、见智研究整理

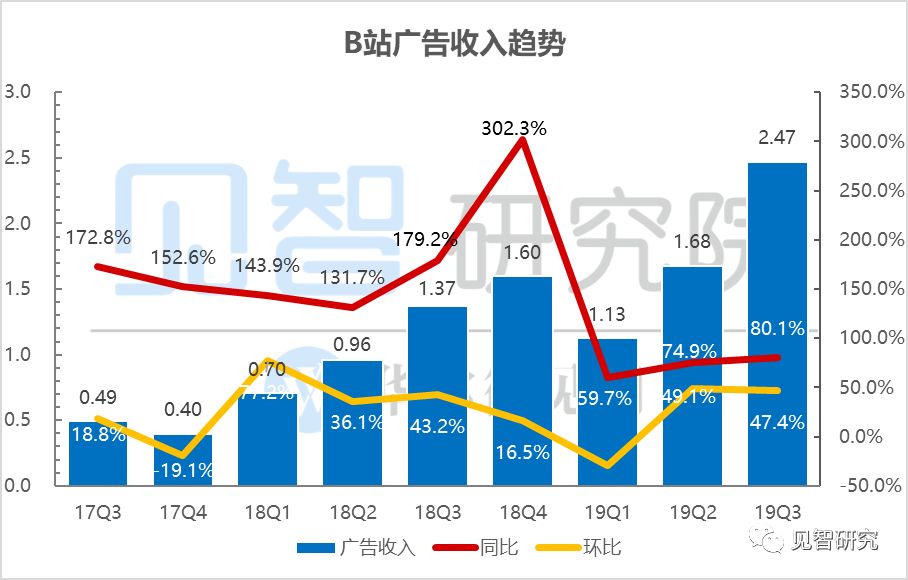

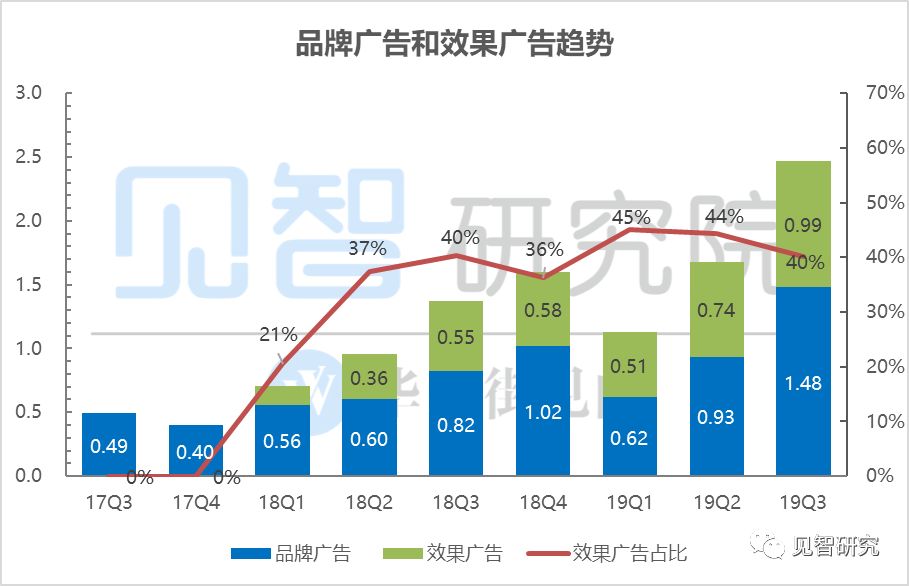

广告收入创新高

本季度,B站广告业务收入2.47亿元,同比增长80%,增速提升。公司用户快速增长,品牌知名度提高,新兴平台的成长吸引了大量广告主进行投放。

B站的KA广告绝大部分来自于APP的开屏广告,SME代表的效果广告则主要来源于信息流推荐和背景Banner。品牌广告的主要领域是护肤美妆、食品饮料和电商,受大环境影响较小,效果广告主要领域是游戏、教育,影响相对较大。

但公司的用户结构独特,且当前广告体量仍然很小。长期而言,随着用户和广告主数量的持续增加、算法持续优化,B站的广告业务仍有很大成长空间。