GXChain全球区块链研究院成立于2019年7月22日。GXChain全球区块链研究院面向全球技术极客、投资人及区块链爱好者等群体,在基础技术研究、前沿技术转化、国际监管政策追踪、项目白皮书剖析和投融资环境评估等多领域进行研究,从而更好地服务区块链生态的建设。

同时,GXhain研究院也将成为GXChain生态的“斥候”,帮助团队前瞻最领先的行业技术和产业趋势,为社区的战略决策提供客观、多维的信息,助力GXChain生态成长。

PS:点击阅读原文,可下载该报告《开放金融:发展现状与模式评估》PDF文档

2008年次贷危机重创了世界经济和基础设施,美国失业率升至二十年最高。次年,经济依然一蹶不振,多国政府陆续推出了量化宽松的政策,增加基础货币供给。比特币白皮书在此背景下诞生,回顾过去十年,它掀起了一场持续的金融去中心化运动。Fackbook最近发布的Libra区块链白皮书将这场运动推向了一个新的高度:书中宣称Libra旨在促进降低交易成本,扩大金融设施的可获取性,并鼓励无许可的金融创新。

开放金融(Decentralized Finance, DeFi),利用区块链技术可以大大降低使用各种金融服务的门槛,使其更加开放、分散、抗审查、无国界。

本文评估了DeFi的优势,可行的商业模型,以及潜在挑战。总的来说,DeFi代表了金融技术的一个新领域,它可能从根本上重塑现代金融结构,并创建一个开放的金融体系,使我们所有人受益。

作为开放金融 (DeFi) 的基础,区块链为底层技术。首先,为了对抗大公司的垄断,DeFi 使用的 基础技术不受中央实体控制,而是由分散的、点对点网络 --- 即区块链构成 [1-2]。区块链是一个 分布式账簿,通常,点对点网络中的各个节点负责维护。根据节点的数量和准入差异,区块链可分 为公有链、联盟链、以及私有链。任何人都可以参与或使用公有链,所以其权力分布通常比另外两 种更加分散 [3-4]。

无论哪种链,只要是以区块链为基础的去中心化网络,它就不再由单一权力所控制, 而是受代码规则所约束。

只要一个交易满足代码所规定的各种条件,这个交易就会被处理 [5]。交易 一旦被验证,打包,并被确认,它在区块链上就成为了安全、可反复验证且永久的记录。所有使用 同一区块链的参与方都可以查看并验证已发生的各个交易,因此,各参与方可以在链上实现点对点 的交易,在不用再依赖传统的中心机构或可信第三方,从而降低权力的集中度,提高资源的利用效率, 大大降低交易成本。

过去两年来,区块链社区兴起了各种 DeFi 应用,它们主要基于以太坊,利用区块链的去中心化 特性改善传统的金融产品,形成了完整的内生金融生态。比特币启蒙了许多 DeFi 产品,如稳定币 Dai[6],它能够解决支付、结算,以及跨境转账,属于金融领域的基础环节。开放金融提供了更加多样化的服务,具备更多的可能性:

如借贷平台 Compound[7],风险对冲 Etherisc[8]、保证金交 易 Opyn[9],金融衍生品 dYdX[10],

它们全部建立在去中心化的平台上,没有中间人或清算所,大 幅减少对可信第三方的需求,有时甚至完全不需要信任任何有形的机构。这些新产品的价值主张令 人耳目一新。

本文介绍并评估了一些头部的 DeFi 应用,

将从四个维度:稳定币、交易平台、抵押借贷和金融衍生品来定位它们的目标以及解决的问题,深入分析设计原理和实现机制。

在此基础上更进一步的 探讨 DeFi 在当前区块链或者金融领域的价值,对其进行合理的推理和预期,带给读者不一样的视角。同一区块链的参与方都可以查看并验证已发生的各个交易,因此,各参与方可以在链上实现点对点 的交易,在不用再依赖传统的中心机构或可信第三方,从而降低权力的集中度,提高资源的利用效率, 大大降低交易成本。

同一区块链的参与方都可以查看并验证已发生的各个交易,因此,各参与方可以在链上实现点 对点的交易,在不用再依赖传统的中心机构或可信第三方,从而降低权力的集中度,提高资源的利 用效率,大大降低交易成本。

根据DeFi应用解决的问题,我们将其分为

基础设施/协议,财富管理/钱包,去中心化交易,抵押借贷,衍生品,保险,数字身份,预测市场,以及稳定币

。图1展示了各种使用场景在整个DeFi项目中的占比,数据筛选自defiprime.com上DeFi项目和产品,共138个。一些产品涵盖了不止一种功能,例如dYdX上既有保证金交易,又集成了借贷等功能。可以看到,除了基础设施外,抵押借贷和去中心化交易是开发者们热衷的方向,分别占到14%和19%。

图1. DeFi应用的功能,统计自138个DeFi项目/产品。来源:Defi.review, GXChain Research

此外,我们调查了defi.review[11]上各个DeFi项目抵押金额和占比。总抵押额为11亿美元,约占整个加密资产总市值的0.3%,比特币总市值的0.5%。

其中,借贷类占总抵押额的89%,去中心化交易平台占6.6%,衍生品占3.44%,其余产品占比不到1%。显然,借贷类在DeFi应用中占主导

;其中,EOSREX占51.4%,Makerdao占28%,Compound占8%,三个产品共占据了借贷类抵押额的87.4%。EOSREX是EOS公链上的资源租赁平台,用户可用其租借CPU、带宽等资源。基于发展趋势和创新性,本文评估了四类DeFi应用,即稳定币、去中心化交易、抵押借贷、以及衍生品。选取的项目均基于以太坊。

稳定币大多数在以太坊上发行,1:1 锚定法币,解决加密资产波动性大的问题。本文选择技术上较有代表性的Dai进行分析。

Dai是MakerDao通过抵押ETH产生稳定币。目前,大多数DeFi产品都以Dai作为交易媒介。

加密资产由于巨大的波动性而无法被当做日常的货币使用。

由抵押资产支撑的数字货币,其价格和美元保持稳定,为了完整实现区块链的潜力。

Dai稳定货币系统通过目标利率反馈机制调整价格变化率,促动市场力量来保持Dai和美元对等,当Dai的交易价格超过1美元时,智能合约会激励人们生成Dai。

当Dai的交易价格不到1美元是,智能合约会激励人们赎返Dai,整个过程类似于中央银行使用利率机制来调控货币供给。

抵押债仓(Collateralized Debt Positions,简称CDP)合约的平均抵押率接近300%,这是一个非常高的水平。

在150%到300%之间,系统无动作,相当于使用超额抵押抗住资产贬值风险。

当抵押率<150%, 系统自动启动抵押清算,会低于市场价3%卖出抵押的ETH偿还债务并关闭CDP,CDP Creator 收到的ETH= 原ETH - 拍卖偿还Dai的ETH - 罚金。由于存在无风险套利机会,看护机(Keepers)会积极主动地监控和管理CDP。

当抵押率< 100%时,定义为小概率的黑天鹅风险,系统授权的全局清算者启动全局清算,Maker持有者作为正常运行时的最大受益方,当系统风险发生时,作为风险承担者,自动增加供给并从市场回购足够的资金以对系统进行资产重组。

任何人都可以在 Maker 平台上用抵押资产生成 Dai 做杠杆,通过 Maker 独有的智能合约 CDP。

CDP 保存用户所储存的抵押资产,并允许用户生成 Dai,但是生成 Dai 意味着生成一笔债务。这笔债务会将 CDP 中的抵押资产锁定,直到用户偿还 Dai 后才可以拿回抵押资产。有效的 CDP 都 是有超额抵押的,这意味着抵押物的价值高于债务的价值。当系统风险发生时,作为风险承担者, 自动增加供给并从市场回购足够的资金以对系统进行资产重组。

b)决 定 Dai 持有者在全局清算时将收到的抵押资产价值。

初始目标价格将设为和美元1:1,逐渐会和美元软锚定。

2、

目标价变化率反馈机制,在目标价变化率反馈机制下,当 Dai 的市场价格低于目标价格,目标价变化率会提高。这会使得目标价格升高,从而利用CDP生成Dai变得昂贵。

同时,升高的目标价变化率会使持有Dai的资本回报增加,从而导致购买Dai的需求增加。减少的供给和增加的需求会使得Dai的市场价格升高,趋近其目标价格。

1、启动全局清算,足够多的由Maker管理者选定的全局清算这可以启动全局清算,中止抵押债仓的创建和操作,冻结喂价;

2、

进行全局清算兑换,当全局清算启动后,会给Keepers一段时间去基于固定喂价处理 Dai 和抵押债仓持有 者的对应索偿。

在这一过程结束后,所有的 Dai 和抵押债仓持有者可以兑换固定比例的 ETH。

当全局清算启动后,会给Keepers一段时间去基于固定喂价处理 Dai 和抵押债仓持有者的对应索偿。

在这一过程结束后,所有的Dai和抵押债仓持有者可以兑换固定比例的ETH。

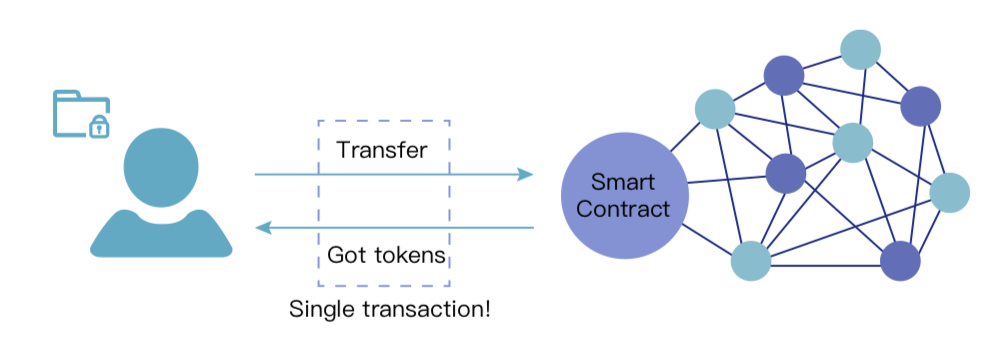

加密资产交易平台多为中心化机构,用户资产存在交易对手风险。

去中心化交易(DEX)旨在使用户拥有自己资产的所有权的前提下,实现交易撮合。

本文分析了Kyber Network和Uniswap两种DEX模式。Kyber Network[12]是一个完全去中心化的交易解决方案,必要组件都部署在区块链上。Uniswap[13]独特的架构完全摆脱了限价订单的概念,做市商者在提供流动性时不再指定交易价格,而是只提供资金,剩下来的事由Uniswap 负责。

中心化交易所通常不会公开交易细节的源码,实际上如何运作也只有其内部人员可得知。

确保交易过程的透明与安全性,就算其中有利润的拆分也会公开在区块链上。

对使用者来说,

如果需要将1 ETH 转换成 BAT,仅需要调用Kyber Network的智能合约中的 Transfer() 函数,当交易成功时 BAT 就会直接发送到指定的钱包地址,因为只有一笔交易而且是直接从钱包发出,无需挂单与等候,所以在交易费或交易时间上都很不错。

与EtherDelta从存款、提款、挂单至少要三笔交易比较,Kyber Network优势明显,这一点正是Kyber Network的设计关键。

Kyber Network上面没有挂单的功能,取而代之的是由储备管理者(Reserve Manager)直接对智能合约设定汇率,用户交易前就可以透过网站或调用API取得汇率,由于在交易前就可以取得汇率,使用者就可以依照此汇率决定要不要在Kyber Network交易货币。

储备供应者(Reserve Contributor) 这个角色提供多种多样的加密货币,他们可以将自己的加密货币提供给Kyber Network并且分得利润。

用户有兑换需求时,Kyber将带着用户的需求在各个代币储备库间进行比价,挑选出最优的储备库直接提供一个汇率给用户进行兑换。与之相比,Uniswap和Bancor则主要是通过储备库自带的、根据库存来定价的算法提供汇率。

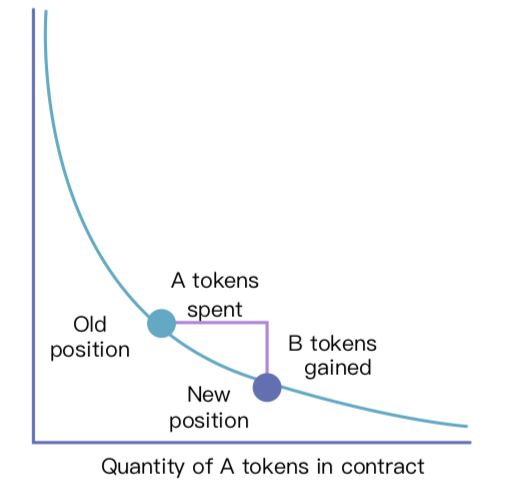

Uniswap 使用了一种被称为“恒定乘积做市商模型”的算法。

其中一大特点是,无论订单簿规模有多大或流动性资金池有多小,它都能提供流动性。

其中的窍门是随着需方数量(买单)的增加,渐进式地增加代币的价格。

其中x 和 y 是流动性池中的代币数量,k 是乘积。要想保持 k 恒定,x 和 y 只能相互反向变动。

比如某一交易者在此合约中用 DAI 购买 ETH,则他们正在增加 x(因为增加了流动池中的 Dai),同时也减少了 y(因为减少了流动池中的 ETH)。

但这个反向变化不是线性增长的关系。如果现在用户要购买100ETH而不是10ETH,那么在购买10ETH所需的Dai的基础上增加10 倍,可能并不够用,事实上所需的Dai是渐进式增加的。图3为合约中的token变化的曲线。

Kyber Network 上面没有挂单的功能,取而代之的是由储备管理者(Reserve Manager)直接 对智能合约设定汇率,用户交易前就可以透过网站或调用 API 取得汇率,由于在交易前就可以取 得汇率,使用者就可以依照此汇率决定要不要在 Kyber Network 交易货币。储备供应者 (Reserve Contributor) 这个角色提供多种多样的加密货币,他们可以将自己的加密货币提供给 Kyber Network 并且分得利润。

用户有兑换需求时,Kyber 将带着用户的需求在各个代币储备库间进行比价,挑选出最优的储 备库直接提供一个汇率给用户进行兑换。与之相比,Uniswap 和 Bancor 则主要是通过储备库自带的、 根据库存来定价的算法提供汇率。

流动性提供者可以向池中增加流动性时,他不能只向交易对的一方提供流动性,这样会改变两种代币间的比率、设定出一个新交易价格(这是个危险操作,因为他将立即被交易对手套利,造成损失)。

例如,某一流动性提供者仅增加了1,000ETH,则合约的新比率为 100,000/2,000 = 50。套利者将蜂拥而至,直至该比率再次变成100:1。流动性提供者必须为交易对的两个币种提供等值的资金 (Uniswap接口将确保不会出现错误操作)。

流动性提供者获得的奖励是总交易量的0.3%,假设其注入的金额相当于总流动性池的10%,因此合约会产出一种流动性代币 (liquidity token),将其提供给市商,使其有权获得池中可用流动性的10%。

这些代币不是用于交易的代币,而只是一种用于记录流动性提供方债权的记账工具。

如果其他人随后存币或者取币,则将会产生或者销毁新的流动性代币,保证每个人在流动资金池中的相对份额保持不变。

目前,抵押借贷DeFi最普遍的应用场景,用户可借款的额度由抵押物的价值决定,不再由自身信用决定,从而保障了贷款人的资金安全。

DeFi 借贷市场则是近两年进入公众视野,最早的产品是MakerDao,于2017年末上市,现在依然是以太坊上的头部应用。

我们已经在稳定币中介绍了MakerDao,下面介绍另一个借贷应用:Compound。它于 2018 年 09 月份推出,定位为一个货币市场平台,用户可以放贷加密货币赚取利息或者从平台上借用加密资产。

2)由于存储成本和风险造成的加密资产负收益率,没有自然利率来抵消这些成本。

用于借用以太坊代币,没有中心化交易所的风险,运作适当的货币市场能够创建一种安全的正收益率方法来存储资产。

货币市场由MoneyMarket合约来维护账户余额和资产负债表,后者满足国际会计准则:

Cash + Borrows = Supply + Equity 2-2

Compound协议聚合每个用户的供应,当用户提供资产时,它就成为可替代的资源。

用户可以随时提取资产,而无需等待特定贷款到期。

提供给市场的资产由ERC-20代币余额(cToken)表示,该余额使所有者有权获得越来越多的标的资产。随着货币市场累积利息,cTokens可以转换为越来越多的标的资产。

使用cTokens作为抵押品,Compound允许用户从协议中无摩擦地借用,以便在以太坊生态系统的任何地方使用。

用户只需指定所需的资产,没有谈判条款、到期日或利率,借款是即时和可预测的。

与提供资产类似,每个货币市场都有一个由市场力量设定的浮动利率,这决定了每种资产的借贷成本。

在每个货币市场,利息是由供需来实现均衡,当需求增多时,利息升高;当需求减少时,利息降低。它主要涉及到如下概念:

U = Borrows/(Cash+Borrows) 2-3

2)利率和需求挂钩,借入利率(Borrowing Interest Rate, BIR):

3)贷出利率(Supplying Interest Rate, SIR)等于借入利率:

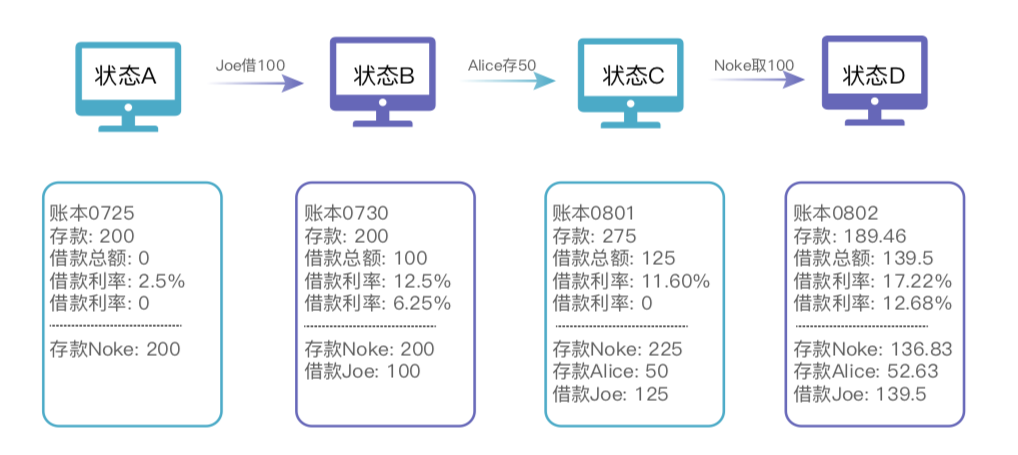

根据上述公式,我们假设这个利率是按天来计算,一个直观的例子如图3所示:

利率的历史由利息指数索引捕获,它会因为用户的存取行为改变。

一个借款者的余额与利息之和等于最近检查点的资产与现在的index的商,以元组的形式存储。每当一个交易发生,供应和借款利息率都会发生改变,在新的交易发生之前,利息率的计算公式是:

Indexa,n = Indexa,(n-1) *(1+r*t) 2-6

其中a代表资产类型,n代表索引,r是最近的利率,t则代表区块数。

用户可以贷款的前提是在合约中存有余额,借款人可以随借随还,当用户余额资产低于抵押率时,将会启动清算流程,相应的,贷款人可以随存随取

。

DeFi在衍生品方面的应用出现的更晚,尚在刚起步阶段。dYdX和Cdxproject[14]的应用上线不到一年。

dYdX是一个去中心化的金融衍生品协议,其用智能合约重写衍生品的交易规则,用户可以通过借入资金来放大杠杆,用来做空或者做多ETH。

Cdxproject可以让投资者建立信用违约互换(Credit Default Swap, CDS),从而对冲交易平台被攻击而导致资产丢失。本文选择了dYdX进行详细分析。

目前的产品是Expo[15],提供sETH/lETH作为空单和多单,主要的角色包括:

1)借贷者:出借资金,发布包括资金的种类,数量,保证金数量,利息等信息;

2)交易者:借入资金,卖出owed token,持有held token。

1)Margin contract:保证金交易的业务逻辑;

2)Proxy contract:代表用户完成各种资产的转移;

3)Vault contract:作为一个储备金库托管用户在保证金交易中的资产。

出借人把自己手里持有的某个token 以指定借出的利率和保证金借出去,通过转发借贷消息,无论是链上还是链下的平台,dYdX不管借款人和贷款人如何达成贷款共识,这意味着可以通过传统的中心化的方式来撮合。

买盘可以像贷款一样,通过多种方式撮合,交易者通常选择价格最佳的买盘。

dYdX使用Exchange Wrapper来重新封装了去中心化交易所的智能合约

,比如0x协议。交易者可以使用这个Exchange Wrapper或者自己来开发Exchange Wrapper。

交易者通过调用Margin合约来开启保证金交易,包括交易者,接受借款,买盘(指定owe->held token),Exchange Wrapper地址,owed token,保证金使用owed/held token支付,保证金数量,交易者的地址等信息。

Margin智能合约将确认借贷是否生效,依次调用Proxy转移贷款人的代币并调用Exchange Wrapper来执行买盘交易。

交易者可以在任何时间平仓,Margin合约收到平仓消息时,会执行清算,调用proxy转移借入资产和利息给贷款人,剩下的则是借款人的资产。通常

由贷款方来监控借款人的价格仓位,现在可以委托给第三方完成。

过去的一年里,我们看到DeFi众多应用进展迅速。各个应用的抵押额总和从一年前的1.74亿美元上升到11.8亿美元,增幅接近七倍[16]。

DeFi应用现在的规模还非常小,发展刚刚起步。和整个加密资产相比,不到1%的规模。

金融作为区块链的主要应用场景,我们相信DeFi在未来有很大潜力,尤其能够帮助通证找到它们的使用场景,优化通政经济。传统金融巨头不仅开始研究相关技术,也在和区块链公司合作,希望避免自己被新技术颠覆[17-18]。