获取更多即时信息,

欢迎添加禅院创始人微信:touzicy88

本文是某大型公募基金总监于去年11月18日,在某次大会上做的“新时代的投资逻辑和投资策略”的专题演讲。站在当前时点,我们重温本文逻辑。

今年市场大家也都看到了非常极端,有的人挣钱挣到手软,大部分人亏钱。由于今年以来70%股票是跌的,只有30%是上涨的,但其中很多股票的涨幅非常大,今年的表现非常好。

中国主要矛盾改了,投资的逻辑也变了

年初的时候我们有很多经济学家就开始谈,这是不是一个新周期,但是现在这个新周期的说法慢慢又冷了。当时反对新周期说法的一派经济学家认为,中国经济不可能回到过去那种状态。但实际上中国的经济可能进入了一种新的状态、新的时代。

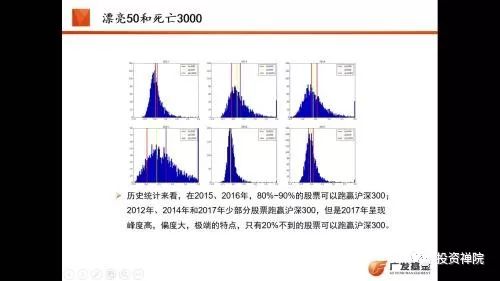

新的时代是什么样的呢?这几张图是我们过去六年每一年股价波动的结构,中间的红线是沪深300,蓝线是表明股票数量。我们看2012年是红线两边,蓝线数量差不多,也就是说涨幅比沪深300好,或者涨幅比沪深300差的股票的数目是差不多的。到2013年,我们就会发现大部分股票比沪深300涨得好,那是因为创业板涨了。

创业板那年涨了一倍。到了2014年,大部分股票没有沪深300涨得好,因为2014年的四季度,以券商、建筑为代表的蓝筹股出现了恢复性上涨。

到2015年,我们都知道那年股市的泡沫,所以沪深300表现是非常差的,大部分股票都远远地跑赢了沪深300。2016年市场什么太大波动,除了年初的熔断。2017年,我们看到只有很少的一部分股票是跑赢沪深300的,把新股去掉,跑赢沪深300的股票可能只有500多只。

为什么会是这样,我们总结一下2017年股市的特征:

第一,股票涨少跌多,指数却在不断上涨,从指数上来看,明显是一个慢牛。

无论是沪深300还是上证50或者深证100,这些大股票的涨幅都非常好。我们也做过一个统计,所有指数,哪怕是表现不好的指数,比如创业板和中证500,如果你看前面10个权重股,表现都非常好。

第二,行业内分化也很大,今年表现非常好的一些公司:比如电子类的

海康威视

、

大华股份

都翻番了,但是电子类股票也有很多是跌的;医药也是,实际上医药板块今年整体表现是比较差的,但

恒瑞医药

、

长春高新

的表现却非常好。

第三,股票的涨跌有点固化,强者恒强,屌丝逆袭机会变少,劣质股票可能面临更大的减持压力。

这种固化到底是基本面固化了,还是具体股票固化了,我们现在还不能完全确定,但可能至少有互相影响的因素。像以前有些公司规模比较小,小就意味着“新”,意味着更快的发展速度,现在可能不是这样了。

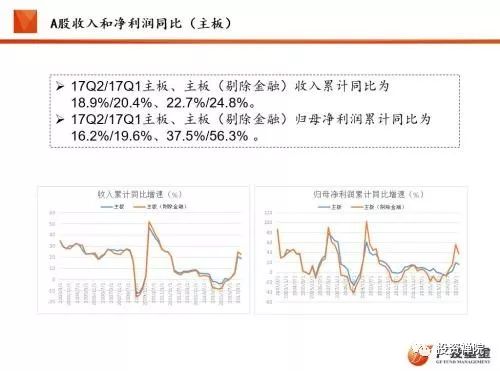

我们看这个图,A股收入和

净利润

同比:

A股平均的利润和收入都在去年初出现逆转,恰恰是熔断的这个时候,成为蓝筹,大盘股触底、一直上涨的开端

。虽然我们很难说这是不是因为基本面驱动的,还是证监会的管理风格发生了转变,但是这个时间点很有意思。

中小板走势也跟主板差不多,但创业板,收入和归母

净利润

在2012年底就见底了。我们回想一下,创业板的上涨是从2013年初开始的,所以从这个情况来看,也是吻合的。

究其原因,我们简单的看:

2011年中国经济见底,

GDP

增速一直往下走到7%左右,那时候代表中国的制造业、房地产等的公司利润是在下降的,A股上市公司的

ROE

水平一直跌到7%附近

。但是创业板(包括一些中小板公司)还有电子、计算机、传媒等行业,他们没有遭遇这次下滑,相对比较稳定。所以在2013年初,他们就表现非常好。

但是今年不一样,这是我们做的一个统计——盈利能力的中位数:

橘红色的是

净利润

率,蓝色的是

ROE

,可以看出

ROE

的水平基本上是随着市值上升而上升的。

当经济在往下走的时候,

ROE

可能不太管用,但是当经济触底后,

ROE

水平很重要

。当经济在恢复时,

净利润

率和

ROE

水平决定了股票在当年的利润增长速度。

我们再把它不从市值角度,而从主板还是创业板角度来区分,主板

ROE

水平在2016年初反弹,主板的

净利润

率,剔除金融之后也是在2016年见底反弹,也就是这些价值类的公司,在2016年初时候,确实在基本面方面建立了一个拐点,而这类公司今年也迎来了不错的上涨幅度。

我们不知道它是不是基本面决定的,因为这些公司的上涨差不多有50%以上的收益是来自于估值的提升。比如

贵州茅台

,上涨了4—5倍,可能有3倍来源于市盈率的上涨。估值已经涨了这么多了,再涨怎么办?所以官媒赶紧出了一篇文章。

我们看创业板的稳定性就不一样了,在2013年创业板触底,反而到了2016年见顶回落。这和两个原因有关:

一是收购和兼并被卡住了,对于这类公司非常重要的改善机会没有了;第二是经济环境发生变化,优质企业在过去这5年发生了天翻地覆的变化

。

从去年开始,我们突然发现有很多A股上市公司一年的

净利润

超过100亿了,如果按照这个势头持续两三年,就是300-400亿的

净利润

。有了这么多钱他想做什么事情做不了呢?所以他们给小公司带来了非常大的压力。

总结一下,我们认为,从刚才的数据来看,中国的上市公司确实经历了一次拐点,这种拐点是不是新周期?我们不好说。但是我们倾向性认为:这是一个新的时代,因为我们无法回到2011年之前的那种经济环境。

那时候有中国经济增长,如果算上通胀的话,名义经济增长有17-18%的增速水平,投资增速非常高。

但现在看我们的制造业、房地产和基建,也就是传统投资三大块,基本上是很难有高速增长的

。

所以我们的

GDP

增速很有可能会从7%一直下降,直到4%左右,在这样一个下降的过程中,没有太多挣扎。从2011年到现在,我们的名义

GDP

增速差不多下降了10%,波动幅度差距非常大,接下去

GDP

会在比较窄的浮动波段,也就是说我们的经济每一年可能都波澜不惊。所以说我们党就把主要矛盾改了,现在不是投资的问题,不是产能不足的问题,我们生产能力很高了,但是发展不均衡,按照这样一个定义,我们可能会进入新周期。这个新周期的基本面的基础就是

ROE

缓慢回升,

GDP

增速缓慢下降,经济波澜不惊,股市可能会迎来一个慢牛。为什么说是慢牛?第一个原因是我们的增速不快,第二个原因是我们的

ROE

在缓慢回升。

强者恒强,小公司机会正在丧失

在这样的慢牛格局下,将会是一个什么样的特征?是大家一起涨,还是分化加大,一部分涨的快一点,一部分出现下跌?

我们用前三大龙头公司收入占前30家之比测算行业集中度,医药、非银、白酒均有集中度提高趋势。集中度为什么上升?

比如说今年有一类牛股,是乳业,无论是

伊利

还是港股的

蒙牛

都涨得非常好。如果大家做股票都知道,其实在5年前,有一个光大的研究员发过一篇文章,要大家抛售

伊利

。他给出了几个原因:一个是不看好液态奶;另一个是像牧园乳业这样养奶牛的企业会自己做品牌;还有一个是外资进口奶制品对国内市场的挤压。我们确实看到

伊利

净利润

率下降,一直降到了7.5%,但是今年已经回到9%以上,我们预期未来会回到15%左右。

为什么会出现这样的一个拐点呢?因为那时候的

伊利

还没有现在这么强大。一些自己有奶牛的企业自己做牛奶之后,发现不赚钱,市场竞争太激烈,就想要退出,这就造成市场竞争压力减少。

在这种情况下,这些优质公司就开始进入回升阶段,比如

伊利

的酸奶今年回升就非常快。调研时候

伊利

他们说:我们不会先做一个产品,我们会让小的公司先试,我们发现你的产品做的不错,我们立刻就上,只要我们一上,这些小公司就死掉了。

这样的例子我们见过很多,很多互联网公司没有做成独角兽,等到BAT一开始做,这些小公司就没了。

我们A股以前有一个明星股票叫

网宿科技

,做CTM(通信终端模块)的,

阿里

一宣布进入市场,这个股票就开始掉头往下,现在已经跌了一半多了,现在能不能止住我们还不是特别清楚。

这些例子都说明,整个市场集中度正在慢慢提升。按照国际商业规律来看,有一个“三四法则”:即一个行业,一般来说最后只会剩下3-4家公司,第一家至少要占30-40%的市场份额,利润有可能占市场一半以上。如果你进不了前三,你就不存在了。

中国市场之前不是这样的,大家之前都在跑马圈地,是一个增量经济。中国是不是已经进入到“三四法则”的这个阶段,我们不知道,但可能性非常大,因为整个市场都在变化。

我再5-6年前写过一本书,认为中国股市将出现一个牛市,这轮牛市过去之后,A股有可能会出现500家千亿市值以上的公司。为什么只有500家?因为我们没有办法让现在4000家公司都涨那么多。

银行的集中度也在发生改变,非银的集中度还刚刚开始。今年保险股表现非常好,这和政府把有些直接炒股票的保险公司直接关了,让保险重新回归的本源是关系非常大的。

一些小的银行或者保险公司股票走势之所以一直往下,因为他们之前做的是非本源业务:例如拼命加杠杆,或者发展投资险。只要市场把它们给卡住,回到本源,它们的市场竞争就太难了。跟大公司竞争,难度不是一点两点。

ROE

上升带来的投资机会

还有家电,集中度提升也是非常快,消费电子今年这种趋势也明显可以看出来了,有一些公司,包括《价值线》杂志评选出来的冠军

信维通信

,今年基本上涨了一倍。

海康威视

、

大华股份

也是一样的。但是有些公司在下降的。

从

净利润

率(ROE)角度我们也可以看出。为什么家电近年来是非常好的投资机会,因为它们的

净利润

率从2005年起一路往上走,像

格力电器

,

美的集团

从2007年牛市崩溃以后起来了,因为它们的

净利润

率有一个非常完

美的

表现。

2006年我在机场碰到一个基金经理,说到

格力

电器,因为

净利润

率只有2%,但现在我们看到

净利润

率已经达到10%以上了。白酒也是这样,白酒2018年利润肯定往上走。白酒是挺特别的,因为它比其他消费类股票多了两个优势:一是白酒会涨价,比如

茅台

。去年年初才900元,今年1400元都买不到;第二,一旦涨价就有人囤货。我有一个朋友,买

茅台

都不喝,就在家里放着,第三还有经销商,社会库存还会增加,白酒永远在上半段。

再看保险、银行、医药生物、汽车和电子。投资

净利润

率如果往上走,尤其龙头公司,就是非常好的投资机会。

刚才我们说的是行业集中度,现在我们再来从研发费用来看,这是我们选的两个行业,医药和电子行业的研发投入对比图,左边是2012年,右边是2016年,我们看2012年医药他们差距不大的。但是到了2016年差距已经慢慢拉大,2017年会更大。医药行业将来的趋势,最重要的一块是创新药和生物制药,这都是需要投很多钱的,这个图给大家什么结论呢?就是

2012年以前那时候中国是没有创新药的,因为大家都没钱。但是站在现在这个时点,可能也只有前20家公司可以做创新药,后面的公司没有机会了,大门已经关闭了,因为你没有钱。这只是研发费用,还有推广的费用

。

像

恒瑞医药

,估值确实很贵,但是没有办法,舍不得卖,因为他太完美了,从产品上、从研发投入上,从销售队伍上:它有全国最大,超过1万人的销售队伍。这个壁垒让中国企业生态发生彻底改变。有些公司不是没有能力,而是没有机会。

第二个是电子,京东方一直都是最大的,

海康威视

为什么估值一下子涨了那么多。其实2012年大家差距不是那么大,你有机会,我也有机会,因为那时候中国有一批电子类新兴公司。2012年,最好的股票肯定不是

茅台

,是新兴行业,包括消费电子,涨幅是10倍以上的。但是现在,再出现2012年的那一批公司蓬勃发展的状况已经很难了,除非是新能源汽车,VR,AR之类现在还没有发展起来的行业。那时候做企业,至少在中国是没有对手打压的,但是现在要做,上面有大公司在打压你。

但我们现在还不知道,这些行业比如

海康威视

这些公司会不会介入。比如人工智能方面,他们可能已经在准备。

蓝筹股进入稳定增长阶段

蓝筹股方面,由于集中度的提升,壁垒的提升使得以消费为代表的蓝筹企业,尤其是龙头企业,会进入比较稳定的增长阶段,一年可能20%-30%,但是非常稳定,因为没有新进入者了。像钢铁这种增长更慢,增长会比较稳定,因为竞争者比较少,

ROE

水平保持得非常好,但是它市值比较大,所以会带来非常好的投资回报,这是蓝筹股投资机会。

今年蓝筹股回报是超额的,其中60%以上是估值提升,但是这种估值提升是不可持续的。所以今年投资回报打四折,大概就是将来每一年的回报。

中国出现新四大发明,哪些行业将出现万亿巨头?

最好的回报还是新兴行业,过去几年,中国新兴行业增长非常快,过去五年是4G普及,主要是智能手机的普及,中国总结自己有新四大发明,高铁、电商、移动支付、共享经济,除了高铁以外,其他都是是基于4G和手机的

。由于4G的出现,我们手机的普及,以前电商的规模可能也就现在的零头,移动端的电商已经占80%以上了,移动支付完全依靠手机。零售都是无现金支付,菜场买葱都用二维码支付。共享经济也是,通过手机二维码一扫,非常方便。

在过去的5年,中国发生个非常大的变化,使得过去一系列公司活得非常好的成长,尤其是消费电子,500亿以上的市值公司有很多,

信维通信

,

蓝思科技

,

康得新

等,很多是2011年,2012年从几十亿涨上来的,这是中国过去最好的投资机会,也是新蓝筹。

接下来可能还会有5G,还有AI,机器人,我们有理由相信,接下来5-10年中国出现更多的类似过去5年消费电子行业的牛股公司,只是我们不知道这些公司全部是从过去一样从几十亿市值涨上来,还是现在少数目前千亿左右市值的公司(如

中兴通讯

),涨到几千亿甚至上万亿。

以前我们炒股票都习惯性认为,你上了几百亿我们就不炒你了,因为你已经没有成长空间了。

但是

茅台

,

海康威视

的表现已经把我们过去的思维打破了,还有老牌科技公司

中兴通讯

,

中兴通讯

如果这一波能起来的话,几百亿利润,这会有多少亿市值呢?如果起来了,肯定是几千亿甚至万亿的公司

。

这是我们对另外一种蓝筹,科技股,或者说新兴行业的预期。有些公司或者是全新的公司可能从小走到大的,但我们已经成功的大市值公司,包括科技公司完全有可能再上一步,包括BAT,我们过去从未想过

腾讯

可以涨到这么大的市值。A股将来怎么就不可能出现从几十亿涨到上万亿的公司呢?

我觉得大市值公司如果有竞争优势,完全有可能在下一阶段发展抓住机会,而且他们抓住机会的概率更大。

今年炒股思维已经改变了,自上而下,买龙头。我认为这是中国新时代的主要特征,因为整个经济是一个存量经济,小公司除非你处于完全全新的领域,否则大公司如果对你竞争施压,你本来的预期都没有了。

第二个是,A股上市公司已经达到4000家,我看投行业还很有信心,每年再发个300-400家,A股公司很快就将达到5000家。

一个基金经理,一般只看100只股票,最多200只。还有的基金公司,2亿利润以下的公司,我都不看了

。

所有这些因素都会注定了,你只会把机会留给最大的公司。像我们公司招研究员,只在清华北大前五名的,因为大家都这么干,我只有招这些学校的,他才有人脉,我如果招一个一般学校的,那他在这个圈子里就很孤立,不一定能成才

。

整个生态发生这样的转变以后,已经成功的科技股,它继续成功的概率偏大。比如

三星

,八十年代韩国六大商社,

三星

只是其中一家。随后它开始做家电,转型做存储,做面板,做半导体、晶元,最后做手机。而其他大宇、现代、反而落后了。这种大公司,只要抓住了机会,就能上去,A股的公司可能也会走这样一个过程。

如何寻找下一个十倍股?

最后,我从时间段和涨幅选了几个公司,新兴行业是中国股市最好的投资机会。

茅台

在上个周期是很好的,也上涨了6倍了,但跟他们比还是要弱一点。

我相信接下去,新兴行业还有投资机会。

立讯精密

(002475)现在有800多亿市值了,从2012年到现在已经涨了20多倍。

海康威视

上市就有500亿市值,当时外界怀疑这么大市值以后还怎么涨?现在已经有3700亿市值,还能不能涨,我们不知道。但是他下面事情如果能做成功,可能还会涨。

隆基股份

(601012),今年《价值线》上市公司排行榜排名第二,是一个单晶硅的技术,当时我们还在讨论单晶硅价格低于多晶硅要花多长时间,到今年就实现了单晶硅的价格替代多晶硅。太阳能(000591)行业很好,

隆基股份

可能是行业最好的公司,所以有这么大的涨幅。今年年初的时候,这家公司只有10倍左右的市盈率,我们还在疑问为什么这么好的公司为什么不涨,结果一下子股价就上来了。

我们看这些公司都是行业龙头,涨幅都是数十倍的,都是处于非常好的行业。这些公司之所以长大的原因也不一样,所以很难统一的判断标准。但寻找这类公司的依据还是有迹可循的,主要有几点:一,一定是成长性行业,将来会带来非常大的销售额;第二,一定是这个行业最优质的公司,占最大的市场份额,

净利润

率最高,但怎么样获得这个地位?比如新能源汽车,一半以上是电子,我们还不知道这个行业能不能做成,但一旦做成,市场空间是手机好几倍。所以,具体的盈利模式,只有等到具体公司出现才能总结出来,我今天就讲这么多。

联系我们:投资咨询、推广合作、文章投稿、加群交流等加微信:touzicy88

投资禅院深度交流群目前包括了内地与香港上市公司高管、卖方分析师、海内外机构投资者、行业专家等,大家就某些观点展开深入浅出的交流互动,共同学习进步,投资禅院深度交流群持续邀请您加入!