文 华泰策略 戴康/曾岩

减持新规扩大了适用范围,完善原有监管对象大股东、董监高的监管体系,堵住监管漏洞。将减持的时间点延后缓解A股短中期供给而长期供给不变,重要股东持有股份流动性变差,将导致流动性溢价提升,可能会影响市场整体估值。减持受限和质押率降低都会对大股东资本运作形成一些制约,将促使大股东更加重视企业的持续发展和盈利的持续改善。打击内幕交易与操纵市场使得中小投资者在与重要股东的博弈中的地位得到改善。A股短期反弹是去伪存真调结构的良机。

减持新规出炉:扩大适用范围,完善监管体系

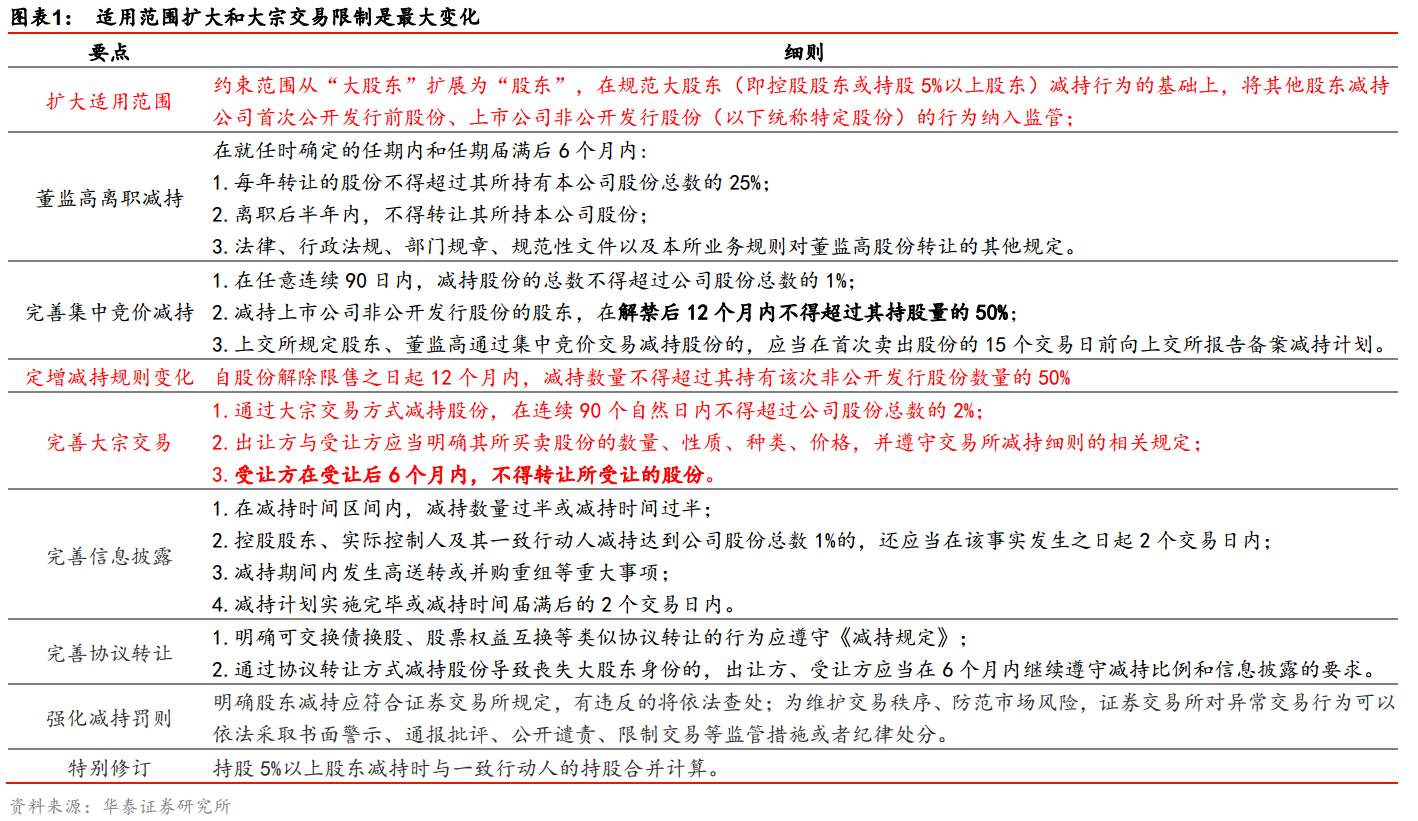

减持新规主要变化可以概括为以下两个方面:扩大了适用范围,完善原有监管对象大股东、董监高的监管体系,堵住监管漏洞。其中,首次公开发行前股份和非公开发行股份的减持被纳入监管,锁定期被变相延长;通过限制通过大宗交易减持,大股东集中减持的问题基本得到解决,同时,董高监离职后减持规则也被明确,监管体系更趋完善。

减持新规符合国际惯例

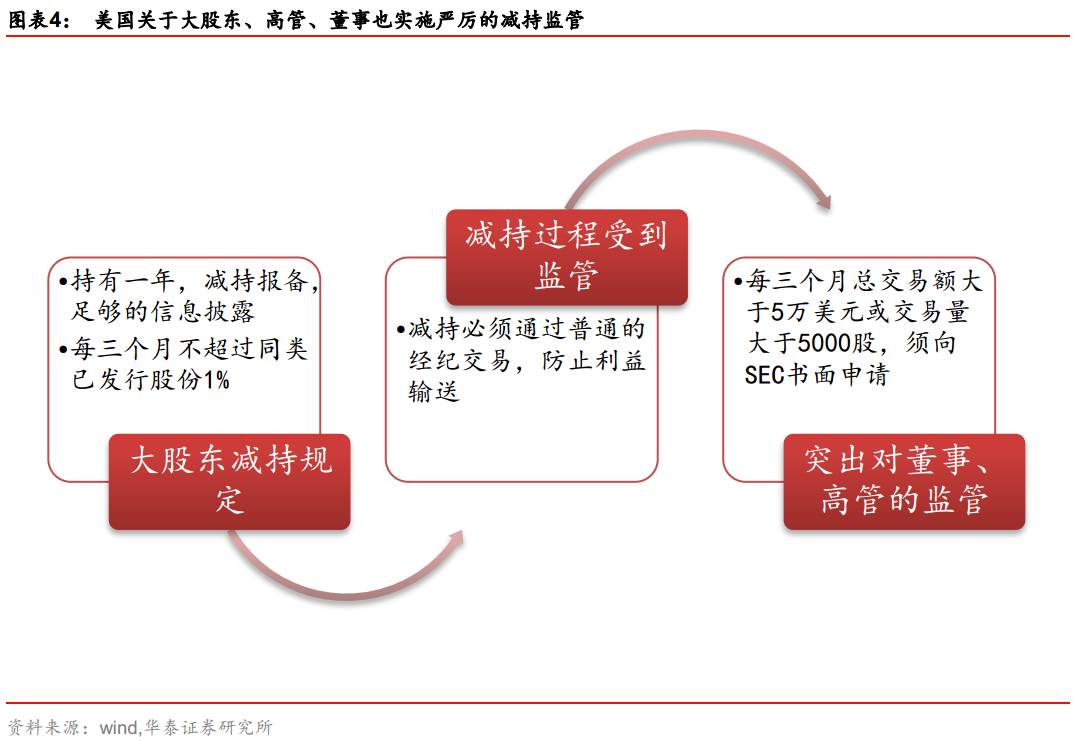

从发达国家的监管实践来看,美国政府于1933年就已经颁布了《144号条例》,规定了大股东、公司高管、董事等关联方的减持行为,可见,重要股东减持受到证监会监管符合国际惯例,在实践中有例可循。

重要股东减持规模下降,缓解A股短中期供给

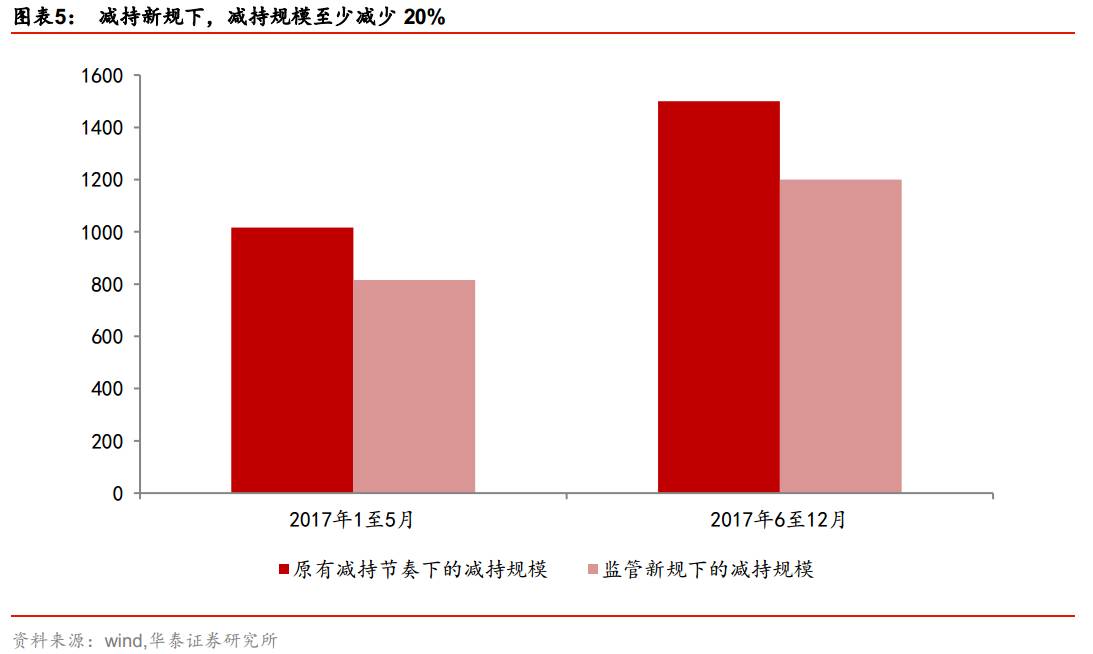

减持压力被延后,中短期股票供给压力减小。根据我们的测算,今年6-12月重要股东减持金额至少下降20%以上,减持规模从预计的1500亿元下降到1200亿元以下。拉长时间区间,大股东还是可以以每年总股本4%的减持速度实现大幅度减持,因此,减持新规对这部分股东而言,只是将减持的时间点延后,二级市场股票的长期供给并没有显著变化;重要股东持有股份流动性变差,将导致流动性溢价提升,可能会影响市场整体估值。

减持新规影响一级市场定价,定增景气度再受抑制

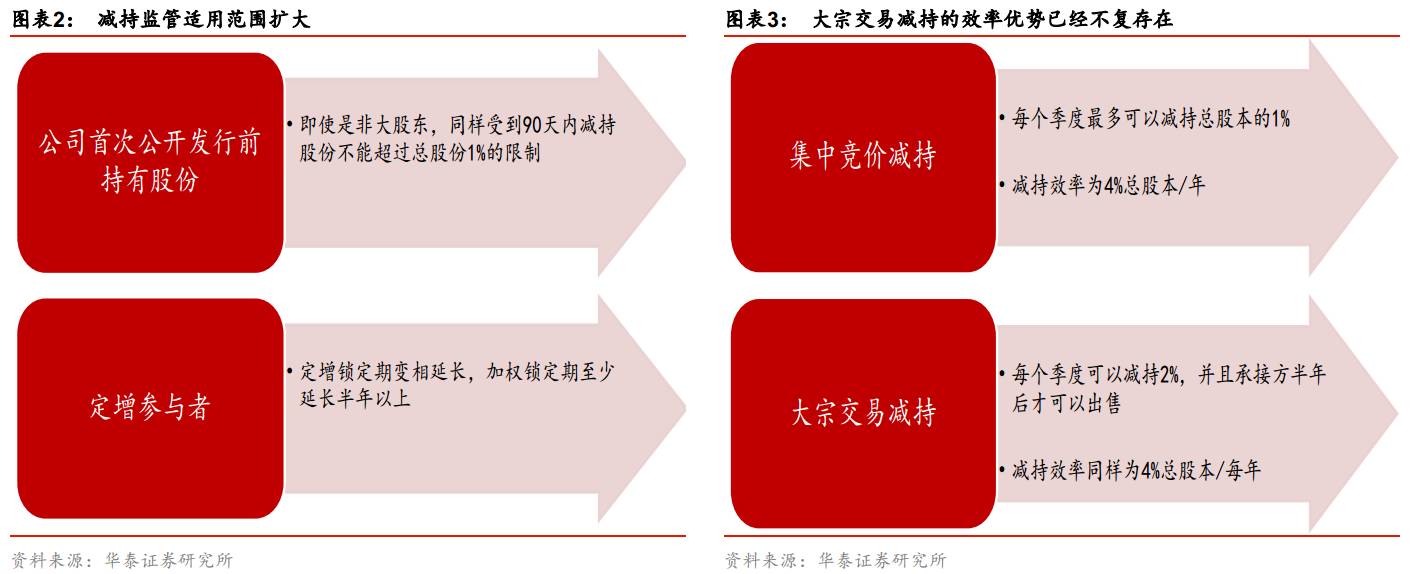

非大股东但持有首次公开前股份首次被纳入监管,股票解禁后同样受到与大股东相同的减持限制(90天内减持不超过总股本1%),Pre-IPO投资者如PE/VC等对创新/新兴产业投资所有求的流动性溢价将上升,一级市场交易活跃度下降可能对相关行业有所影响,我们期待创业投资基金所投资企业上市解禁期与上市前投资期限长短反向挂钩机制得到完善,专注于长期投资和价值投资的创业投资基金在市场化退出方面能得到必要的政策支持。另外,定增在再融资新政后,融资规模已经大幅下滑,而减持新政将定增也纳入监管,将进一步抑制定增市场景气度,定增规模将继续下滑。

减持新规长期改善A股生态,倡导价值投资理念

减持受限和质押率降低都会对大股东资本运作形成一些制约,将促使大股东更加重视企业的持续发展和盈利的持续改善;定增折价已经缩窄,锁定期再被变相延长,因此对于定增参与者而言,需要回归价值投资,寻找基本面真正优质的公司。有利于价值投资理念被更多投资者接受。完善大宗交易“过桥减持”监管安排、完善减持预披露要求,打击内幕交易与操纵市场等行为,大股东董监高等通过不对称信息进行股价炒作谋求高位减持将受到抑制,有利于维护A股市场秩序和稳定。

A股短期风险偏好有所修复

减持新规主要规范大股东等重要股东的减持行为,使得中小投资者在与重要股东的博弈中的地位得到改善。按照2001年国有股减持的相关经验,在股票供给显著下降的情况下,特别是市场处于相对低位时,投资者风险偏好有望得到改善,市场将迎来短期反弹。

短期反弹是去伪存真调结构的良机

减持新规改善A股短期风险偏好,而货币和信用双紧仍然在中期形成最重要的制约因素。建议利用减持新规带来的反弹机会,积极调整持仓结构,优先向价值龙头和内生成长龙头倾斜;同时,建议积极关注未来成功推进定增的公司投资机会以及解禁压力较大个股的修复性反弹机会。配置方面,低波动率市场继续“以龙为首”,行业优选“三低一高”板块,“电商稀”:电子(

京东方A

)、商贸(

永辉超市

)、稀有金属(

盛和资源

)+保险(

新华保险

)银行(

建设银行

)。主题投资继续布局雄安(

恒泰艾普

)。

减持新规出炉:扩大适用范围,完善监管体系

5月27日,证监会发布《上市公司股东、董监高减持股份的若干规定》(简称为“减持新规”),对上市公司大股东、特定股东和董监高等减持股份做出了更为细致的规定。

减持新规适用范围扩大,对大股东和董高监监管更加完善

相比以往的减持规定,《减持新规》主要变化可以概括为以下两个方面:扩大了适用范围(将特定股东纳入监管),完善原有监管对象——大股东、董监高的监管体系,堵住监管漏洞,规范大股东、董监高减持行为。

其中,通过限制大宗交易减持规范大股东集中减持问题,同时,董高监离职后减持规则也被明确,监管体系更趋完善。

减持新规符合国际惯例

从国际主要国家的监管实践来看,对大股东等重要股东确实也实行更为严格的监管。以美国为例,美国政府于1933年颁布了《144号条例》,详细规定了大股东、公司高管、董事等关联方的减持行为。

可见,重要股东减持受到证监会监管符合国际惯例,也有发达资本市场的现实参考,而且,详细对比中国最新的减持规则与美国的《144号条例》,很多地方有异曲同工之妙。

减持新规长期利好A股生态

减持新规推出,市场各个参与主体包括大股东、上市前其他股东、定增参与者受到不同程度的影响,短期来看,大股东等重要股东流动性都有不同程度的降低,中长期来看,这对股市生态总体影响偏正面,有利于资本市场健康发展。

重要股东减持规模有望下降,缓解市场短中期供给

减持压力被延后,短中期股票供给压力减小。今年前五个月按照减持新规,个股最大减持规模是总股份的1.67%,在这个限制之下,前五个月的减持规模将从实际的1016亿元减少到815亿元,减少幅度则为20%左右;这是静态的分析,因为监管趋严,博弈处于弱势,大股东减持冲动会降低,因此实际减持规模减少幅度很可能超过20%。

但拉长时间区间,大股东还是可以以每年总股本4%的减持速度实现大幅度减持,因此,减持新规对这部分股东而言,只是将减持的时间点延后,二级市场股票的长期供给并没有显著变化。

减持新规将影响一级市场定价,定增市场景气度再受抑制

非大股东但持有首次公开前股份首次被纳入监管,股票解禁后同样受到与大股东相同的减持限制(90天内减持不超过总股本1%),流动性受损,提高Pre-IPO投资者退出的时间成本和潜在风险,一级市场定价可能要因此降低。

定增在再融资新政后,融资规模已经大幅下滑,而减持新政将定增也纳入监管,将进一步打击定增市场景气度,定增规模或继续下滑。