近期,上海新阳发布2017年半年报:(1)2017年上半年实现营收23163.67万元,同比增长20.77%;归属于上市公司股东的净利润3469.89万元,同比增长20.24%;扣非净利润为3432.62万元,同比增长37.93%;EPS为0.1791元,扣非EPS为0.1771元;(2)拟以自有资金购买上海新昇3.2051%的股权(对应认缴2,500万元注册资本)。

1、(1)公司在业绩预告中预测,2017年上半年归母净利润为3300万元~3600万元,同比增长14.35%~24.75%,本次业绩落入区间均值偏上区间;(2)公司综合毛利率为39.36%,同比下降4.73个百分点。(3)三大业务板块:化学材料/配套设备/氟碳涂料,营收同比增速分别为28.07%/21.42%/17.31%;收入占比分别为38.14%/9.69%/45.28%;毛利率分别为44.25%/36.88%/36.65%,毛利率同比分别下降3.60%/7.26%/6.15%。(4)期间费用率为19.87%,同比下降5.20个百分点。销售费用率/管理费用率/财务费用率分别为6.18%/14.14%/-0.44%,分别下降1.18/2.71/1.31个百分点。

2、公司二季度营业收入12093.28万元,同比上升13.62%,综合毛利率为39.11%,同比下降5.48个百分点。期间费用率为19.15%,同比下降6.52个百分点,其中销售费用率/管理费用率/财务费用率分别为5.80%/13.91%/-0.56%,分别下降1.78/3.67/1.08个百分点。

3、公司业绩同比上升的主要原因:1)半导体领域市场地位巩固,三大业务实现快速增长,应用领域进一步拓展;2)费用管控合理,期间费用率显著下降。

4、我们认为,公司是国内半导体材料领导企业,基于电子电镀和电子清洗核心技术,产品线涵盖电子化学品及配套设备、湿法制程设备、硅片、功能性化学材料等,能为电子、半导体、工业等领域客户提供材料、配套设备、工艺、现场服务等整体方案。随着传统客户份额持续提升、半导体领域新客户陆续突破以及产品线应用领域逐步拓展,公司营收和业绩规模将持续扩大。

2、下游晶圆化学品市场份额不断扩大,客户使用深度和广度持续提升

1、报告期内,晶圆化学品已进入中芯国际、无锡海力士、华力微电子、通富微电、苏州晶方、长电先进封装等客户,其中芯片铜互连电镀液产品方面已经成为中芯国际28nm、无锡海力士32nm技术节点的基准材料;用于晶圆制程的铜制程清洗液和铝制程清洗液分别开始出货;晶圆划片刀产品逐步放量,已实现盈利;IC封装基板领域,电镀铜添加剂产品已处于少量供货阶段;公司被台积电列入合格供应商名录,正进行产品验证;拟以1350万元完成向新阳硅密(上海)增资。

2、我们认为,受益国内先进封装产能占比持续增长和新建晶圆制造产能大部分将进入投产阶段,晶圆化学品在半导体制造领域将持续放量、高速增长。增资新阳硅密(上海)将提升公司在半导体晶圆级封装领域的竞争力。

3、受益大硅片持续涨价,大硅片项目开始客户认证,即将进入投产阶段

1、报告期内,上海新昇从2017Q2向中芯国际等代工企业提供大硅片认证,上半年挡片、陪片、测试片等产品实现销售;拟以自有资金购买上海新昇3.2051%的股权。

2、我们认为,全球晶圆持续涨价将极大提升国内主要晶圆代工企业采用国产晶圆的动力,加速上海新晟在下游客户的认证进度。随着大硅片项目顺利推进及认证客户陆续通过,上海新晟作为目前国内唯一的300mm硅片生产企业,将持续受益。此外,大硅片项目投产将有望带动公司功能性化学品及配套设备的发展。

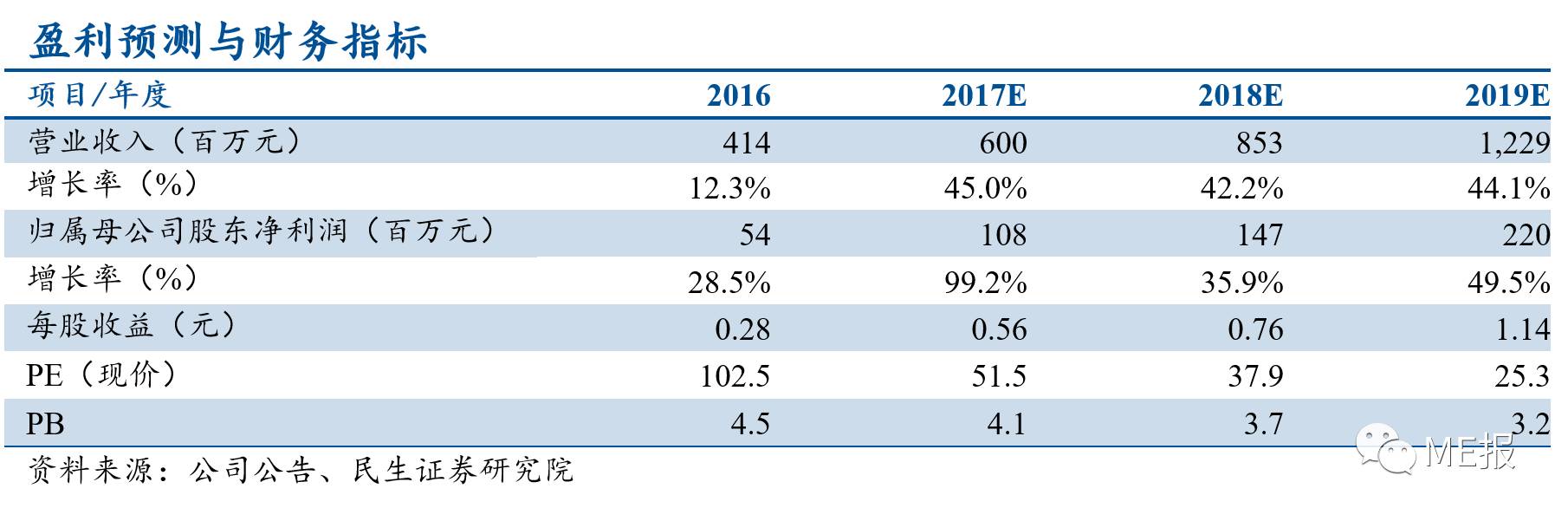

预计公司2017-2019年EPS分别为0.56元、0.76元、1.14元,基于公司业绩增长的弹性,可给予公司2017年60~65倍PE,未来6个月的合理估值为33.60~36.40元,维持公司“强烈推荐”评级。

1、晶圆化学品放量不达预期;2、大硅片项目推进不达预期;3、客户认证进度缓慢。

郑平,TMT组组长。中国人民大学管理学博士,中国石油大学商学院MBA导师,中央民族大学创业导师;拥有近十年TMT领域研究经验,2016年加盟民生证券。执业证号:S0100516050001。

杨思睿,华中科技大学计算机博士,北京大学信息科学博士后,2010年任英特尔中国研究院高级研究科学家,2016年加盟民生证券。执业证号:S0100116110038。

胡独巍,电子研究助理。北京大学微电子学与固体电子学硕士,北京大学微电子学学士,2016年加盟民生证券。执业证号:S0100116080101。

王达婷,复旦大学微电子与固体电子学硕士,2016年加盟民生证券。执业证号:S0100116080083。