政策利好不断,行业前景光明:1)上半年光伏装机数据超预期,新增装机24.4GW,超越去年同期22GW高点超预期。特别是分布式7.1GW,同比增长2.9倍,长期增长动力出现。2)下半年领跑者计划计划5GW、扶贫计划4GW将会陆续并网,考虑到分布式的持续爆发,全年装机有望超过40GW,超越此前市场普遍预期的20-30GW。3)国家能源局下发十三五可再生能源发电指标,17-20年光伏集中式电站86.5GW,年均22GW,算上不限规模的分布式、村级电站,每年新增装机35GW以上,长期空间打开,政策扶持,平稳过渡到平价时期。

分布式爆发、领跑者扩容,单晶替代提速:不断的降低度电成本,早日摆脱补贴、平价上网是光伏行业发展的长期目标。单晶产品由于拉棒和切片环节新技术的快速导入带来的成本的快速下降,以及电池组件环节PERC等工艺的快速推广带来的效率加速提升,在综合度电成本上近期较多晶更具比较优势。而以分布式爆发和领跑者扩容为特征的增量市场对单晶产品更友好。内因+外因,双重作用,单晶加速替代的趋势确立已毋庸置疑。多晶路线在完全解决金刚线切割+黑硅技术的导入以及后端电池组件的效率提升等问题之前,并不具备反击的能力。而长期来看,由于本征的晶格结构的特点,未来往N型高效,乃至新型的IBC、HIT等高效电池组件技术演进的过程中单晶路线也将更具优势。单晶的时代已经来临。

价稳量增,快速扩张,龙头业绩不断超预期:单晶公司是全球光伏行业单晶龙头,现有单晶硅片产能12GW,全球市占率超40%。预计到17、18年底产能分别达到15、25GW,成为全球硅片产能最大。预计全年硅片出货量将达到20亿片以上。今年以来单晶产品一直维持供不应求的高景气状态。三季度以来受领跑者并网需求及海外出口激增影响,单晶硅片价格坚挺,超预期,随着成本的不断下降,毛利率不断提升。预计上半年硅片毛利率超35%,三季度有望突破40%,盈利能力不断超预期。

电站业务进展顺利,将增厚公司业绩:2017年上半年,公司并网光伏电站400MW,并网分布式光伏600MW。公司在陕西、宁夏、云南等地拥有众多产能基地,依托本地化优势,获得路条资源,推动电站业务的发展。后续电站业务存在继续持有以及转让出售两种业务模式。预计每100MW电站年持有运营利润将达到0.4亿元,转让将贡献0.8-1亿元的利润(含组件端的利润沉淀)。

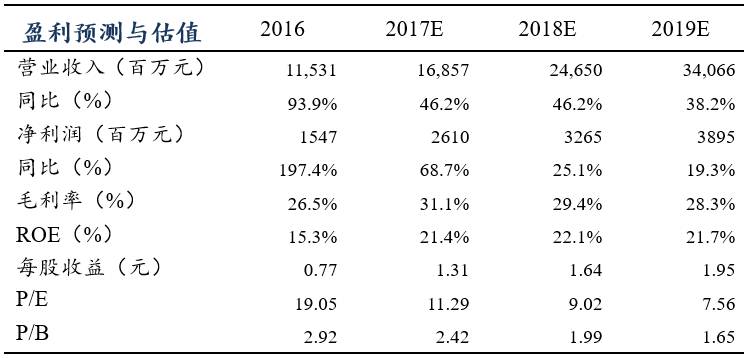

考虑到下半年行业的高景气以及产品价格的坚挺,我们上调对公司的盈利预测。在不考虑电站转让收入的情况下,预计公司17-19年的净利润分别为26.1、32.7、38.9亿,分别同比增长68.7%、25.1%、19.3%,对应EPS为1.31、1.64、1.95元。考虑到光伏行业平价时代即将来临,长期空间打开;单晶替代加速,市占率不断提升,公司作为单晶行业的绝对龙头,业绩持续高增长,我们给予公司17年25倍PE,对应目标价32.7元,维持强烈建议买入评级。

政策波动、竞争加剧盈利能力下滑、单晶发展低于预期等

【电力设备新能源曾朵红团队】

曾朵红/汪林森/于潇/曹越/阮巧燕/张月

曾朵红/汪林森/于潇/曹越/阮巧燕/张月

识别二维码,关注新兴产业汇,获得更多精彩文章!