陈平 谢磊 石坚 尹苓 张天闻

集成电路根据处理信号类型的不同,分为模拟集成电路和数字集成电路两种。

模拟集成电路主要针对连续信号(如真实世界中的声音、光线、温度等)

,数字集成电路主要针对离散信号(如0和1等逻辑电平)。

模拟集成电路设计的主要难点有:1,设计流程复杂。

从晶体管级电路到芯片版图,均需要富有经验的工程师进行设计,而数字集成电路的综合和布局布线可以依靠EDA工具自动完成;

2,性能难以准确验证。

真实芯片性能经常由于某些难以名状的原因相比仿真结果发生恶化,而数字集成电路可以使用FPGA、硬件加速仿真等手段进行更接近真实情况的验证;

3,工艺更新换代对产品影响较大。

当制造工艺发生升级时,从晶体管级电路到电路版图都需要重新进行设计和仿真,研发周期较长。

总结来说,

成功的模拟集成电路产品需要灵活准确的市场定位、严谨精巧的设计理念、经验丰富工程师的共同协作和多次工程流片试验,是“工匠精神”的集中体现。

从全球产业链角度来看,模拟集成电路市场主要被德州仪器(NASDAQ:TXN)、英飞凌(IFX.F)、恩智浦(NASDAQ:NXP)、亚德诺(NASDAQ:ADI)等国际巨头企业占据,具有较高的行业壁垒。

圣邦股份是中国大陆首家成功登陆A股市场的模拟集成电路设计公司

,公司成立于2007年,十年来始终专注于模拟芯片的研发和销售,目前拥有1000余款产品,主要覆盖信号链和电源管理两大细分领域,可广泛应用于智能手机、PAD、数字电视、DVD、数码相机、笔记本电脑、可穿戴式设备、各种消费类电子产品以及车载电子、工业控制、医疗设备、测试仪表等众多领域。

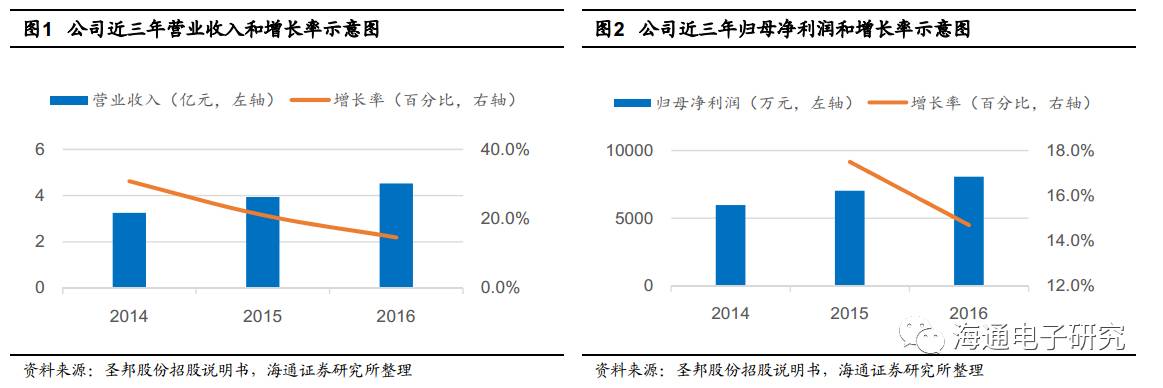

图1和图2分别给出了圣邦股份近三年来的营业收入和归母净利润变化,以及相对应的增长率。

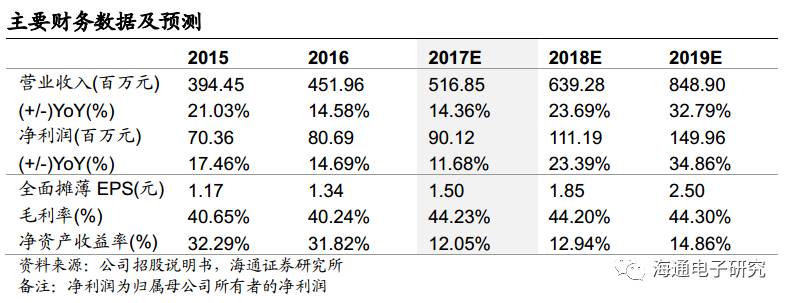

2014年至2016年,圣邦股份分别实现营业收入3.26亿、3.94亿和4.52亿元,实现归母净利润5990万、7036万和8069万元,保持稳定增长。

毛利率方面,公司2014年至2016年的毛利率分别为40.37%、40.65%和40.24%,整体保持稳定,2017H1公司毛利率提高至45.6%,同比提高了5.75个百分点。

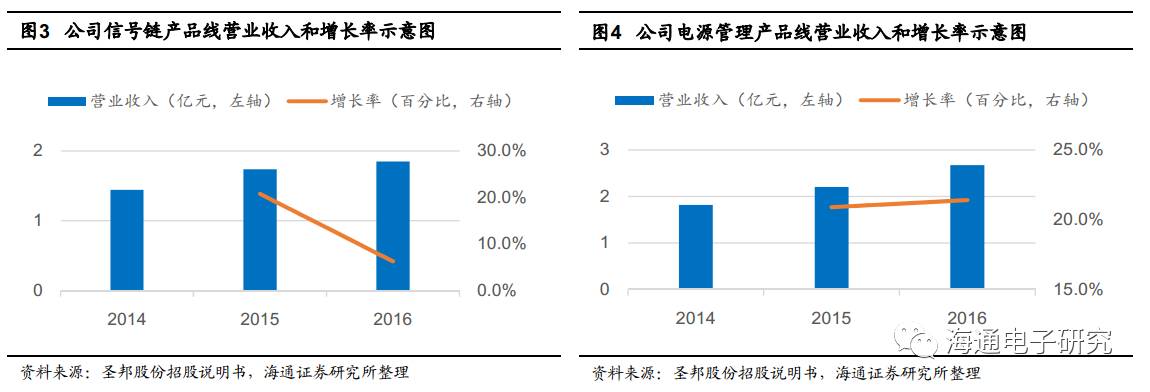

图3和图4分布给出了圣邦股份近三年来信号链和电源管理产品线的营业收入和增长率。从不同产品线的营业收入分布情况来看,

2016年度信号链产品线占总营收比例约40.9%,电源管理产品约占59.1%。两条主要产品线规模相近,且均处于增长期,形成了公司的“双引擎”。

信号链产品线增长率逐渐放缓,但毛利率较高,2014年至2016年分别为50.07%、49.74%和51.05%,电源管理产品线毛利率较低,近三年稳定在32.5%和33.5%之间,但在营收规模上保持较高增长率。

2017年H1,公司信号链产品线营收增长率达到15.25%,并且毛利率提高至55.39%,电源管理产品线在营收增速放缓的情况下,毛利率同比提高5.52个百分点,达到38.22%。

整体来看,公司的产品线丰富,应用领域广泛,因此公司抵抗市场风险的能力较强,易于实现业绩稳定。

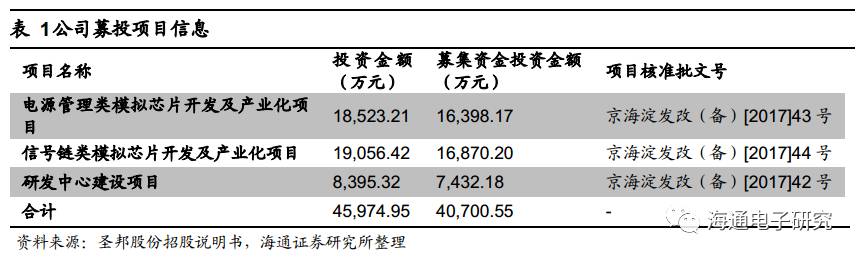

公司以29.82元/股的价格发行不超过1500万股,募集资金总额44730万元

,募资资金扣除发行费用后将投入公司

电源管理类模拟芯片开发及产业化、信号链类模拟芯片开发及产业化等项目和研发中心建设项目。

上述项目募集资金投资之外的不足部分由公司自行筹措资金解决。目前公司募集资金已经到位,完成用募集资金置换先期投入的自筹资金。

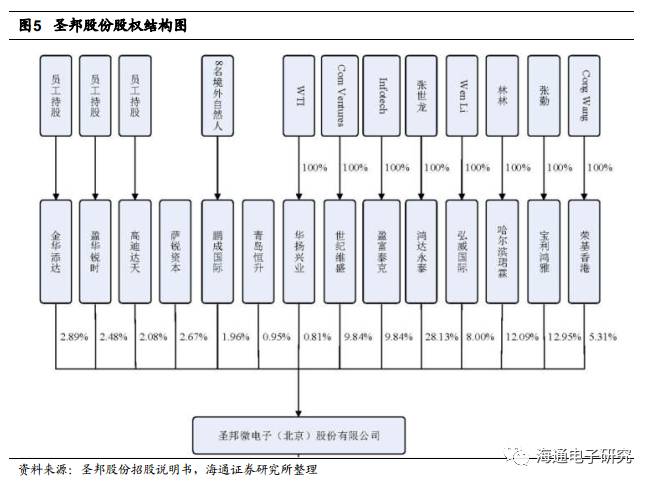

公司2007年1月成立,2012年5月整体变更为股份公司。

公司法定代表人张世龙,同时是公司实际控制人,通过股权投资公司鸿达永泰持有公司28.13%的股份。

张世龙先生出生于1966年,中国国籍,拥有美国永久居留权,博士学位,曾先后荣获“中关村高端领军人才”、“北京市海外高层次人才”、“北京市特聘专家”、“中关村十大海归创业之星”、“国家千人计划”、“国家特聘专家”、“科技北京百名领军人才”等荣誉。

此外,公司董事、副总经理、董事会秘书张勤通过股权投资公司宝利鸿雅持有公司12.95%的股份,张世龙先生与张勤女士系表兄妹关系。Wen Li女士通过股权投资公司弘威国际持有公司8.00%的股份,张世龙先生与Wen Li女士系夫妻关系。公司董事林林通过股权投资公司哈尔滨珺霖持有公司12.09%的股份。

根据张世龙、张勤、林林、 Wen Li、鸿达永泰、宝利鸿雅、哈尔滨珺霖、弘威国际签署的一致行动协议,

弘威国际、宝利鸿雅和哈尔滨珺霖为鸿达永泰的一致行动人,合计持有公司 61.17%股权。

公司上市之前详细的股权结构如图5所示:

模拟芯片领域布局全面,规模优势形成正向竞争力闭环

1

公司在模拟芯片领域产品线丰富,持续研发投入得到显著回报

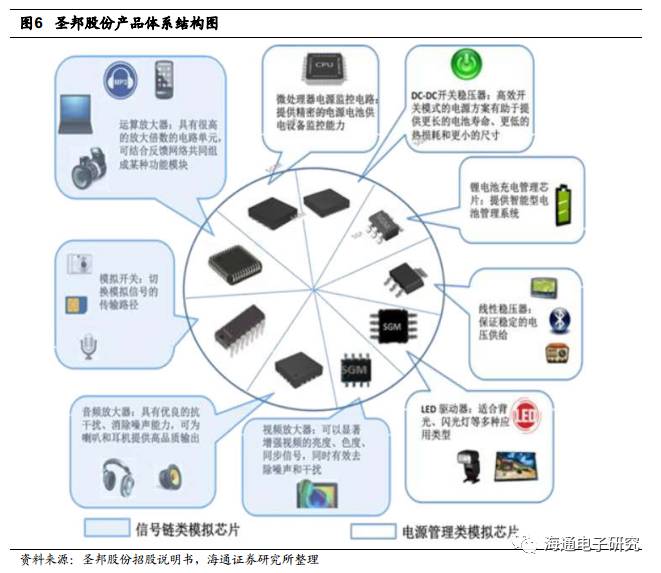

公司自创立起十年来,将“多样性、齐套性、细分化”作为产品发展的战略目标,建立起了完整的模拟芯片产品体系架构。

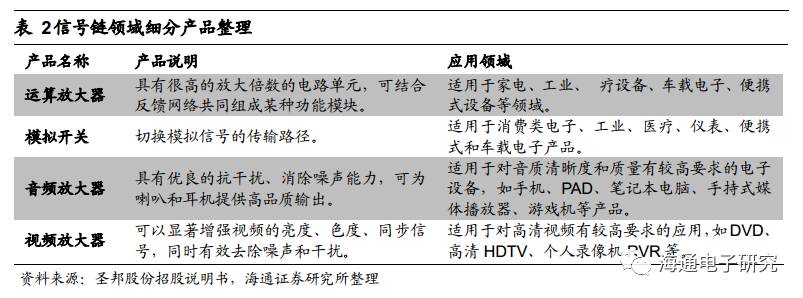

公司主要产品覆盖运算放大器、模拟开关、音频放大器、视频放大器、微处理器电源监控电路、DC-DC开关稳压器、锂电池充电管理芯片、线性稳压器、LED驱动器等细分领域。

表2和表3详细整理了公司在信号链和电源管理领域的具体产品:

在模拟芯片领域,公司除了缺少数模/模数转换器产品之外,已经完成了对大部分产品线的覆盖。

模拟芯片种类众多、用户需求多样、产品应用领域广泛,公司深耕这一领域多年,无论是技术能力还是对市场的理解都达到了国内领先水平,多次获得重要奖项:

芯片产品的普遍性特点是新产品刚上市时性能优于上代产品、竞争对手较少,可以获得较高的毛利率,随着市场竞争加剧、产品更新换代,产品的单价和毛利率会持续下行,直至产品完全退出市场。

因此公司需要不断的推出新世代的产品,以保持盈利能力的稳定。

公司对研发工作较为重视,针对核心员工建立起了完善的股权激励机制。

根据公司招股说明书信息,在上市之前,公司包括核心研发团队在内的115名员工通过金华添达、盈华锐时、高迪达天三个股权投资公司共持有公司7.45%的股权。2014年至2016年,公司研发团队人数保持稳定增长。

2017年8月11日,公司发布公告准备实施员工股权激励计划,通过限制性股票和股票期权两种方式对员工施行激励,总共涉及168.75万份公司股权,约占公司总股本的2.81%。

其中首次授予的限制性股票共88.8万股,授予价格为每股29.82元,首次授予的股票期权数量共46万份,行权价格为每股56.57元。

此次股权激励对象总人数200人,包括了公司的高级管理人员、核心管理人员及核心技术(业务)骨干,基本覆盖了公司的全部核心员工。公司层面的股权激励业绩考核目标为以2016年营收为基数,2017-2020年的营业收入增长率分别不低于10%、20%、30%和40%。

我们认为,公司成功完成覆盖面较广的员工股权激励计划,虽然在短期内由于摊销费用会对业绩产生一定影响(2017-2020年摊销费用分别为325.54、1806.17、990.89、536.88万元),但长远来看,进一步增强了核心团队的稳定性,有助于公司新产品的研发和大客户的开拓,体现了管理层清晰明确的战略规划和坚定的发展信心。

此外,公司在研发费用的投入上面,无论是费用总额还是占总营业收入的比例,均保持稳定增长。这保证了公司已有产品线更新换代的能力和开拓新市场领域的能力,是公司成长的源动力。

公司对研发工作的重视得到了较为明显的回报。

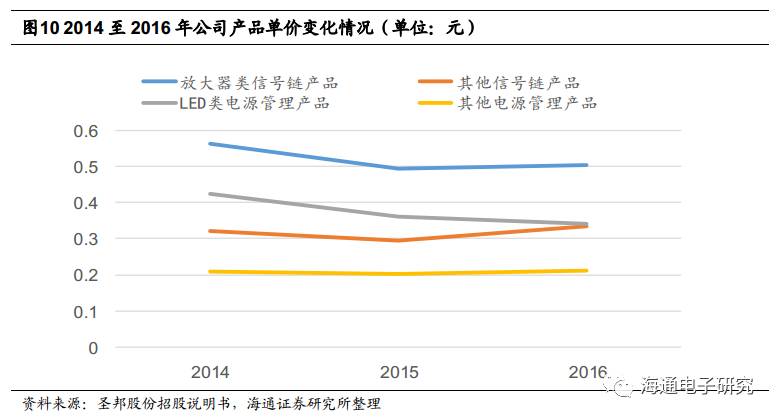

从公司各个细分产品线的单价走势来看,除LED类电源管理产品由于下游手机终端行业竞争更加激烈,导致单价持续走低之外,其余产品线同比均保持稳定,而受益于利润率较高的工业应用领域的开拓,部分产品线单价甚至出现增长趋势。

2

年销售芯片超过15亿颗,规模优势形成正向竞争力闭环

根据公司招股说明书中数据显示,

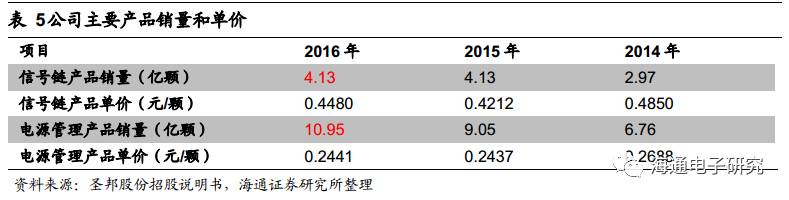

2016年圣邦股份共销售信号链产品约4.13亿颗,电源管理产品约10.95亿颗,总计超过15亿颗,规模优势明显。

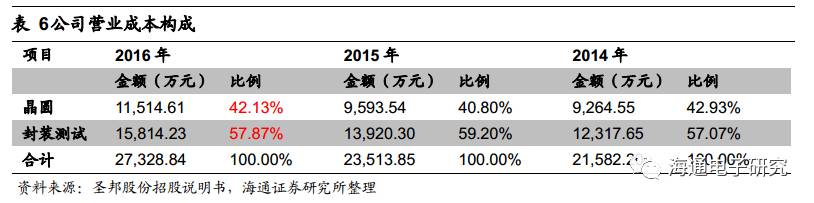

公司采用Fabless模式,只负责芯片产品的研发和销售,将晶圆制造、封装和测试环节分别委托给专业厂商完成。营业成本主要为晶圆采购和封装测试成本,以变动成本为主,

规模优势有助于公司在和晶圆制造和封装测试企业进行商务谈判时掌握主动权,拿到更优惠的价格,从而降低产品成本。

以占公司营业成本近60%的封装测试成本为例,公司的主要封装测试供应商为长电科技、通富微电和成都宇芯。

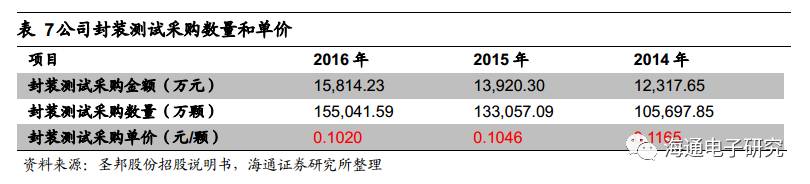

2014年至2016年,随着公司芯片出货量的不断增加,公司对供应商的议价能力不断提高,封装测试采购单价持续下降,提高了公司盈利能力。

规模优势有助于公司降低研发费用在单颗产品中的分摊比例,提高净利率水平

,根据公司招股说明书中数据,公司2014年至2016年净利率水平保持在18%左右,高于业内平均水平。

公司出货数量规模说明产品质量可靠,被客户广泛认可。

芯片产品的重要特点是设计细节冗繁,使用环境多样,某些设计缺陷只有在特定条件下才会暴露出来,公司产品能够实现15亿颗的年出货数量,证明了公司产品的鲁棒性。

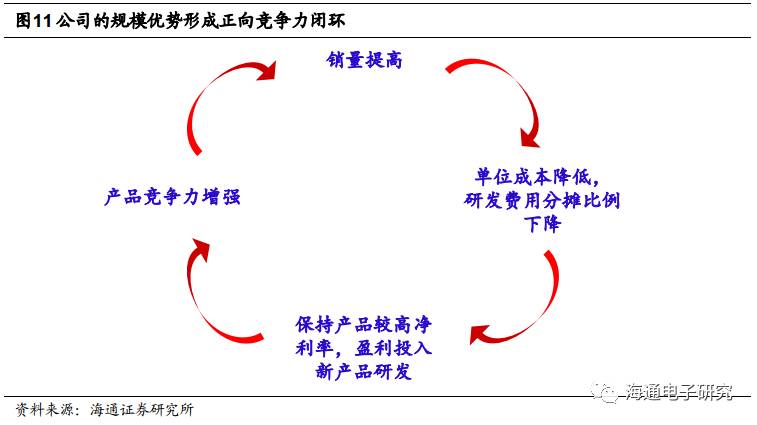

我们认为,在模拟芯片领域,公司的规模优势明显,形成了正向竞争力闭环,提升了潜在竞争者的市场进入门槛。

公司的竞争对手主要为TI(德州仪器)、ADI(亚德诺)、美信(Maxim)等世界级行业巨头以及立琦(Richtek,已被联发科收购)、矽力杰(Silergy)等细分领域劲敌。

根据经典的企业核心竞争力分析模型,我们认为公司的竞争力闭环如下图所示:

成长空间:跟随巨头砥砺前行,深度受益模拟市场增长

1

公司采取跟随战术与巨头正面竞争,部分核心产品已接近领先水平

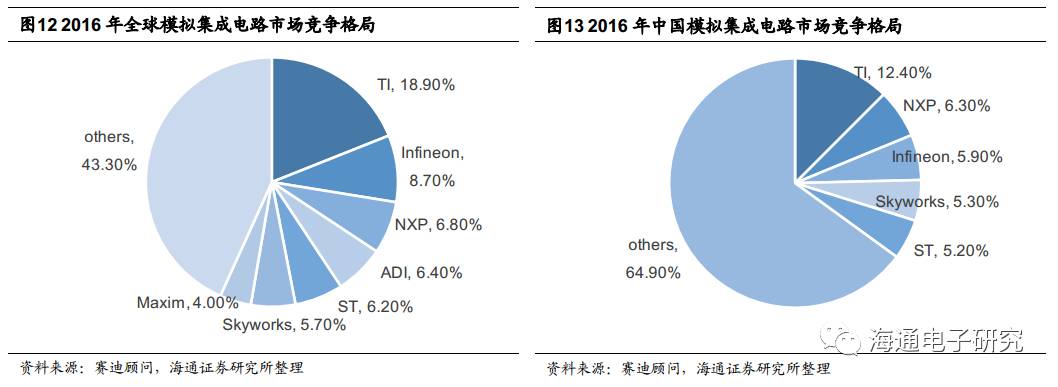

在模拟芯片领域,欧美巨头由于技术方面的巨大优势,占据了全球市场的绝大部分份额,专业调研机构赛迪顾问的数据显示,2016年全球模拟集成电路企业排名前十位均为欧美巨头,其中TI、Infineon、NXP和ADI占据了约40%的市场份额。具体到中国模拟集成电路市场,企业占据的份额更加分散,但欧美大厂的优势依然明显。

具体到圣邦微电子的业务领域,公司的产品路线图以跟随战术为主,主要竞争对手为TI(德州仪器)、ADI(亚德诺)、美信(Maxim)等,

公司通过推出和主要竞争对手PIN to PIN兼容的产品,依靠更高的性价比完成国产替代,与巨头企业进行正面交锋。

经过多年技术积累,公司在某些核心技术上已经接近了行业巨头的水平。

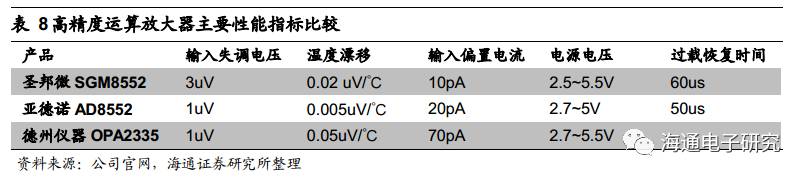

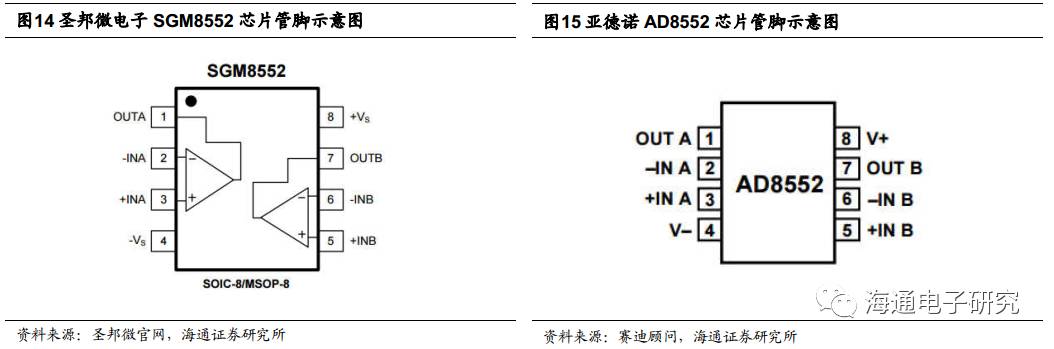

以模拟集成电路的核心高精度运算放大器为例,公司产品SGM8552在主要性能指标上和ADI、TI的竞品已经非常接近,并且可以实现与AD8552、OPA2335管脚完全兼容,客户可以实现无缝切换。

高精度运算放大器主要针对微弱信号的测量,可以广泛应用于ASIC输入或输出放大器、传感器接口、电能变换放大器、医疗设备、温度检测、DSP输入接口等场景,公司产品和竞品的主要性能指标对比如下表所示: