今天下午,CF40在西安召开了首届曲江论坛,会议请了许多大咖,包括陈元、李若谷、黄奇帆、蔡锷生、肖纲等等。

但在前沿君看来,最精彩的不是这些大咖的发言,而是在处理金融实务一线的两位现任司长的发言:一位是财政部JR司的司长王Y。

前沿君关注他很多年了,早在2017年央行和财政掐架(见本公号文章《

迷雾解读:央行和财政部如何开始了新一轮的撕逼?

》)的时候,前沿君就专门注意到他,但是他比较少在公开论坛讲话,主要是参加内部会议。

他的风格与国强(

本公号上篇文章,回复关键字 “国强” 查看

)有些像,接地气,通俗易懂,也有些猛。所以在今天下午开场的时候,主持人张承慧介绍完说,王司历来以敢言著称。

这些年财政统管金融国资(见本公号文章《

深夜重磅:金融改革背后开刀 财政部统领调整布局

》),正在逐渐承担“金融国资委”的功能,财政对金融体系的管理正在不断加强,从2018年的23号直接到今年前段时间传出银行降薪的消息,背后也是财政部年初的相关文件。

财政部JR司在金融国资统管过程中,处于核心的位置。所以,王Y的发言很重要。

另外一位是司长孙TQ来自央行,他前几个月才到任这个位置,之前在外管局担任总会计师和综合司司长。所以主持人在他开讲前开玩笑说,看他是关注外部的金融稳定还是内部的。

前沿君之所以关注他是因为稳定局这几年的作用越来越重要,各类个案性的风险高发,需要稳定局牵头处置。现在去了开行的学东,之前也是稳定局局长。接任的是景武,现在去了宇宙行,前沿君专门研究过他(见本公号文章《

(值得收藏)景武是谁?

》)。

财政和央行近年来掐架不少,但是今天王司和孙司讲的话题相通,都与中小金融机构监管和发展有关,观点也比较一致,甚至讲话的风格都比较像,接地气,干货多,对实务的指导性强。

孙司在开场的时候谦虚地说,“我讲几个小问题,对大家正在做的工作,希望有点有用的东西。”但实际上,他们讲的都是非常重要,且与当下正在进行的地方金融改革密切相关。

前沿君择其要点进行分析:

1,为什么说他们谈的是当下最重要的金融改革呢?

前沿君一直在追踪金融改革的政策走向,在资本市场重大改革以前,金融委多次会议都研究资本市场改革问题,因此预判资本市场将有重大改革出台。(金融委研讨资本市场相关,见本公号文章《

券商大变局前夜:余磊的大胆设想,央行支持社保基金对券商大注资?

》)。后来科创板横空出世,创业板注册制现在正在推进,未来还将推动长钱入市。

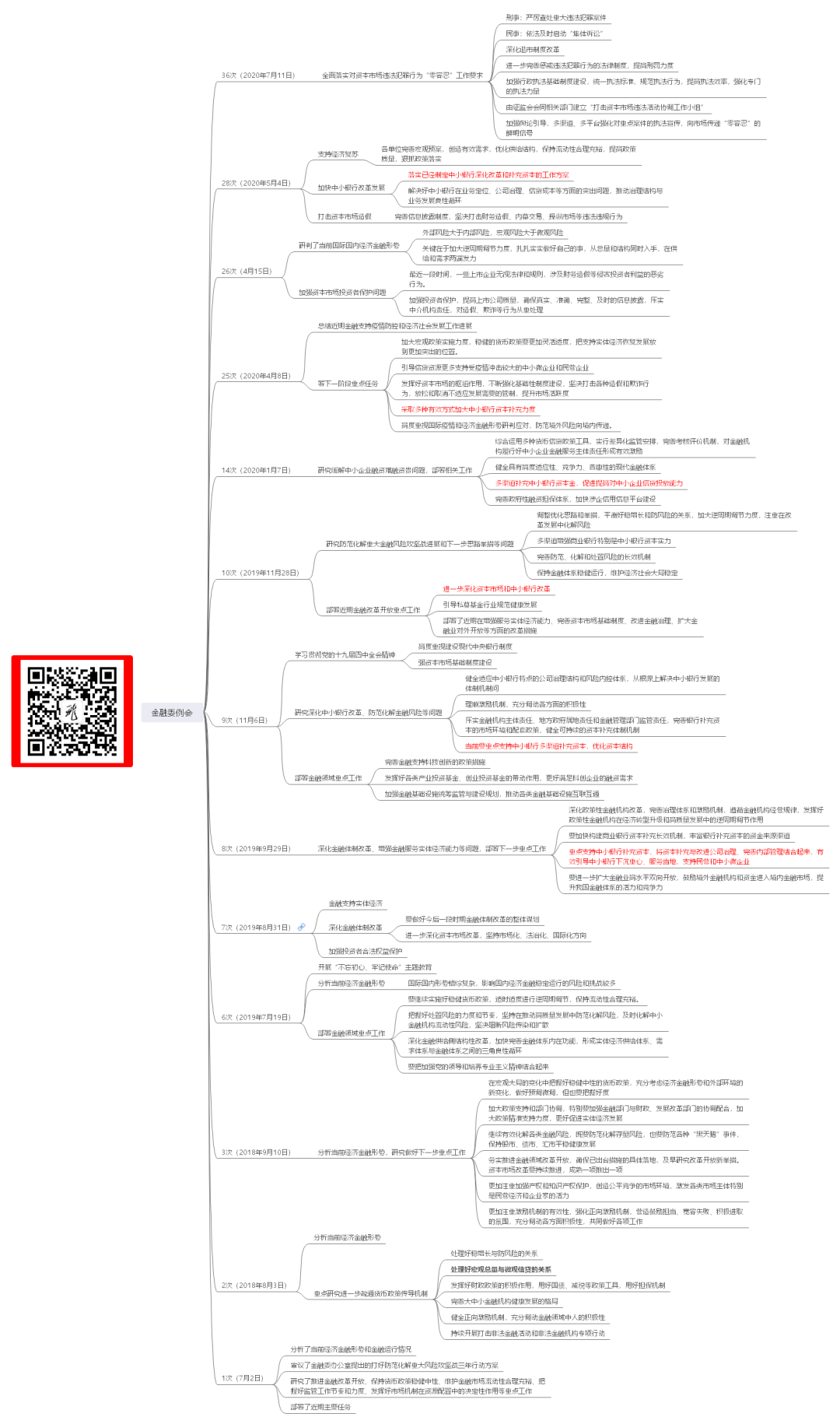

那么,通过对金融委会议议题的梳理可以看出,从去年8月份第8次金融委会议首次谈到中小银行的改革以来,已经连续在第9、10、14、25次会议涉及这个议题,这是连续5次公开议题的会议,今年5月4日的第28次会议又再次提到。

(上图红色部分为提到中小银行改革的会议,入圈可向圈主获取此图)

可见,中小银行改革是今年和未来一段时期金融改革的重点,也是难点。国常会也陆续出了各类政策支持改革,包括2000亿专项债补充中小银行资本金等。

恰恰,今天两位司长讲的都与中小银行改革密切相关,有些涉及重大的方向性问题。,

2,基层金融改革的大方向是什么?

对于基层金融的现状、问题,争论已经持续了很多年了,包括搞商业金融还是合作金融、大型机构还是小型机构为主等。

对于地方来说,一股冲劲始终没有消失,就是做大做强,把地方的小的信用社都合并,成为一个大的农村商业银行,甚至全省就一家农商行。

有些地方是继续保持地方分支机构的法人地位,省行参股,有些地方狠一些,直接取消下面的法人地位,就剩省法人。

现在,各地报上来的改革方案,很多就是这样的做法,设立一家省级的农商行。

但今天孙司直接否掉了这样的方向,他会上说:

我们国家不缺大银行。这次信用社改革一定要保持农村信用社和县级农商行法人地位的稳定。

主持在点评孙司的发言时,特别指出,这是对地方的喊话。

地方政府会认为,合并后这些农商行响应地方政府的能力大大增强了。但这其实主要是配合地方政府的大项目融资,合并了服务大项目的能力当然强了。

但是服务于县域经济的能力就弱了。孙司指出,一些合并后的农商行,在县域的分支机构在当地的存贷比甚至比国有大行在当地分支机构的存贷比还要低。

这意味着,合并后的农商行也向大行一样扮演起了“抽水机”的角色。对于银行在县域的“抽水机”功能,有很多年的讨论,前任金稳局局长景武当时也提到了这样的担忧,他从基层一路上来,非常熟悉农村金融。(见本公号文章《

(值得收藏)景武是谁?

》)。

为此,国家出了很多政策,支持县域金融机构吸收的存款,主要要用于本地的放贷。这些政策执行了很多年,今天王司的发言也提到了这些政策,比如对新开的村镇银行,按信贷额度给予三年补贴。为了引导储蓄资金留在当地,对一些机构给予补贴和奖补。

但这些支持政策被念歪了,很多根本不是涉农的贷款也变成了涉农的。王司说:

我们农业占GDP不到9%,我们涉农的贷款40%多,

再这样奖补下去,所有信贷都姓农了。

所以,王司今天的发言很干脆地说,“后来我把它给取消了”。但这并不代表他不支持发展县域金融。他认为,基层金融问题首先要解决供给的问题,先必须要有机构。

他讲了一个故事,最初他也不理解,西部某省要求每个县设立一家村镇银行,然后长三角某地市去投资开村镇银行。当时很多人问:

但通过调研,他发现这样做是对的:

第一,这个省金融供给严重不足,一个县只有农信社,除了农信社没有太多的基层金融服务,竞争不充分。

第二,当地贷款需求不错,五六年前户均可以达到20多万。如果放在东部,这是末端客户,但到西部是这个县的高端客户。

第三,这个县营商环境差不多,但民风淳朴,信用环境很好,不逃废债。第四,正是因为竞争不充分,利率水平比较高。

他认为,基层金融是要增加基层金融供给的。这与孙司说改革方向是保持农村信用社和县级农商行法人地位的稳定基本一致。

当然,这样的政策倾向背后一直存在很大的争论。孙司在演讲开始就讲到一个现象:

有的人说应尊重市场自由选择,还有人说,这不行,你只在这里吸收存款,不发放贷款,应采取比较强的政府干预。

他认为,这两种观点都不可取的。在结尾的时候,他自己回答了这个问题:

资金从县域流向省会城市,要放在城镇化工业化大背景下看,可能所有要素,劳动力等都要向一些城市或区域集中。但

需要反思的是,资金跑得太快

,往大城市的房地产集中,是人为拔苗助长,自然而然生长的城市化没那么快。

3,中小金融机构应当怎么做?

王司的演讲着重讲了中小金融机构在经营中要注意的几个问题,也即应该怎么经营的问题,主要包括三个小问题:一个是属地经营的问题,一个是客户的问题,再是公司治理的问题。

这三个问题都非常关键,本身也同样存在争议。王司避开理论上的争议,直接用一些故事来讲述这些问题。

他告诫地方金融机构:

不要头脑发热,不要心怀天下,在心怀天下之前,先心怀家乡。

他说,过去二十多年,几轮金融的周期,上上下下都积累很好的经验,也积累了一些心酸,一些惨痛的教训。他举了两个例子:

前几年,我们出过一些票据案,票据案上当的都是哪些地方的银行?一个票据案的跟我说,签合同的房子是临时租的,专门装修的,连纸杯都是临时做的。签完合同喝完酒,发现票据兑付不了。

他还不点名披露了另外一家西部城商行的问题:

去年中央拿了一笔钱,做专项贷款,去救助西部一家城商行。据我了解,这家城商行在当地经营还是不错的,就是跑到外地投资,结果做不下去。

这家机构是哪家?是CD的那家吗?

对于客户定位的问题,他举了定位服务于“50万以下”客户的浙江台州泰隆银行的例子:

他们不要211,985,所谓的高精尖人才,二本都行,村里都认识,发一个自行车,一个月维护200个客户。一个月往家里都跑一趟,是企业看经营不经营。都是亲朋好友,钱也好追。

他还不忘顺便讽刺一下大数据、云计算:

他们更不会忽悠大数据、云计算,西部更不要忽悠云计算,下点雨都不容易,还到云上去计算。看你的五小,电表、水电,养猪,去不去赌博,夫妻吵不吵架,这些看完了就知道贷款安全不安全。

他告诫银行:

4,风险处置的几点建议

风险处置是这轮中小银行改革的面对的难点问题。王司在演讲中说,

中小银行发展到现在,又积累了一圈风险。国务院常务会,2000亿专项再贷款解决地方中小银行的风险问题。这种注资的安排变成轮回,我们每次给领导报都说是最后的晚餐,但还要反复吃。

孙司介绍了央行金稳局做了十年的对县域机构的评估,定量和定性结合,设计不到100个指标,对包括县域法人机构和大行在县域的分支机构进行打分,最后分为4类,最低档D类一般不到10家。

他称今年上半年的评估发现,西部地区的中小银行风险要更严重一些:

西部地区高风险中小银行占比、西部中小银行高风险资产占比,都比全国水平高4个百分点。

这意味着,西部地区中小银行风险已经不是个别现象,而是一个较为普遍的问题。那么,怎么办?怎么处置?

上个月,前沿君专门解读了郭SQ接受采访对此问题的看法,他强调,地方要在金融机构风险处置中承担更大责任。这其实涉及到此前处理BS银行风险过程中,金融监管部门和地方的责任划分不清的问题。(见本公号文章《

已研究的储备性政策是什么?六点干货解读郭树清连续重磅发声

》)

孙司今天的演讲也特别强调:

他还提了几点建议:

第一,一定集中有限的资源,攻克重点风险,不能撒胡椒面,不能避重就轻。

第二,化解风险过程中,

老股东必须承担责任

,老股东出局,股权清零。

第三,一定要完善公司治理。坏股东掏空商业银行,200年前就在发生,银行成为股东商业帝国的提款机。200年之后,咱们是不是要把这个错误再犯一遍,还是我们能吸取这个教训?

第四,要提高监管的有效性,地方政府是负有属地责任的。资本充足率不掌握,关联交易没有去查,异地贷款也不掌握,这如何监管?

对于公司治理问题,王司的讲话也有呼应:

股东给你投钱,要求回报,这是应该的。

不应该的是什么,你用借来的信托、理财,给到银行,还要高回报

。更不应该的是,你当股东,去银行借更多钱,用关联交易,去投资其他银行。这就带出了一连串的风险。如果这样做的话,公司治理也谈不上了。

他接说:

有这种股东,离翻船也就不远了。这种故事太多,不想多说。

5,金融生态差,钱是留不住的

今天下午,孙司的演讲举了这个例子:

尤其是大行在地方的支行,地方存贷比低于20%,10%,地方领导很愤怒,你只在我这里吸收存款,不发放贷款,你们得想想办法。

孙司的发言起初没有正面回答,但是他衍生出另外一个重要的问题,即金融生态的问题。他说:

地方的同志要关注这一点,地方的金融生态太差的,钱是留不住的,不光贷款不来,存款也走掉

。十年前在发生,现在也在发生,县,市,甚至个别在省在省一级阶段性也在发生。

说得已经很严重了。

这其实也是一个老问题,2017年的时候,湖南常d的某会议纪要当时在金融圈流传,引起一片哗然。后来徐忠和财政吵架,也涉及到地方平台的信用问题,平台不能把坏账的压力转移到金融机构身上。(见本公号文章《

迷雾解读:央行和财政部如何开始了新一轮的撕逼?

》)地方平台和地方政府更要带头讲信用。

孙司举例说,有些大行在地方的金融机构,在当地的存贷比低于5%,但是也不一定不合格。因为当地的金融生态非常差,所以最后评估出来,这家机构也是能过关的。

所以,他提醒地方政府:

不能光看对县域、对地市,投放了多少贷款,也要看提升的金融服务。更要改善金融生态。大家都讲诚信了,钱才能流进来。