流动性对金融市场运行和资产收益率有重要影响,我们根据流动性在股票市场的传导过程建立了A股流动性研究体系,并纳入多维度的流动性指标,构建了招商A股流动性指数。其中包含市场资金面预期指标、场外资金供需指标、微观流动性三类指标,从不同维度全面反映当前市场流动性状况。

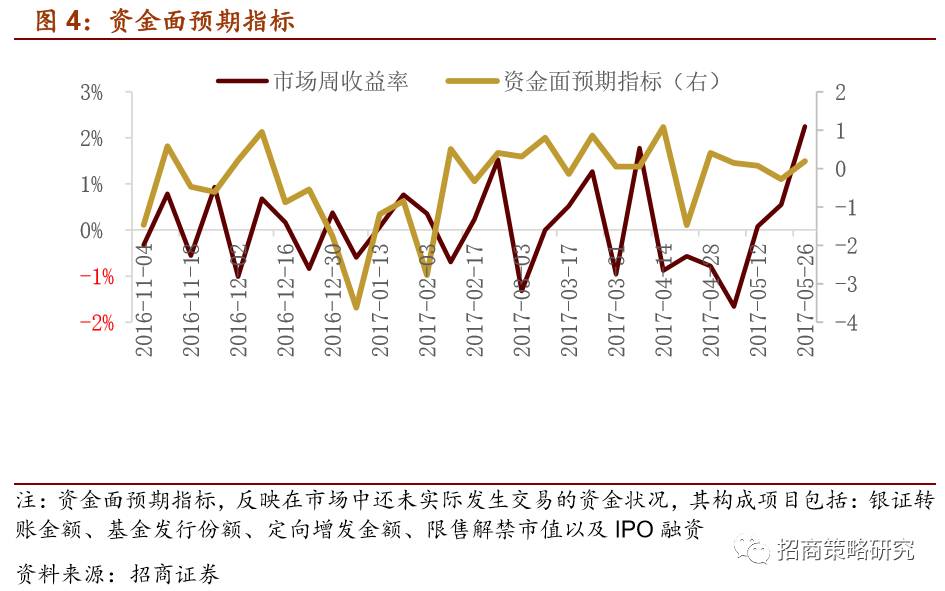

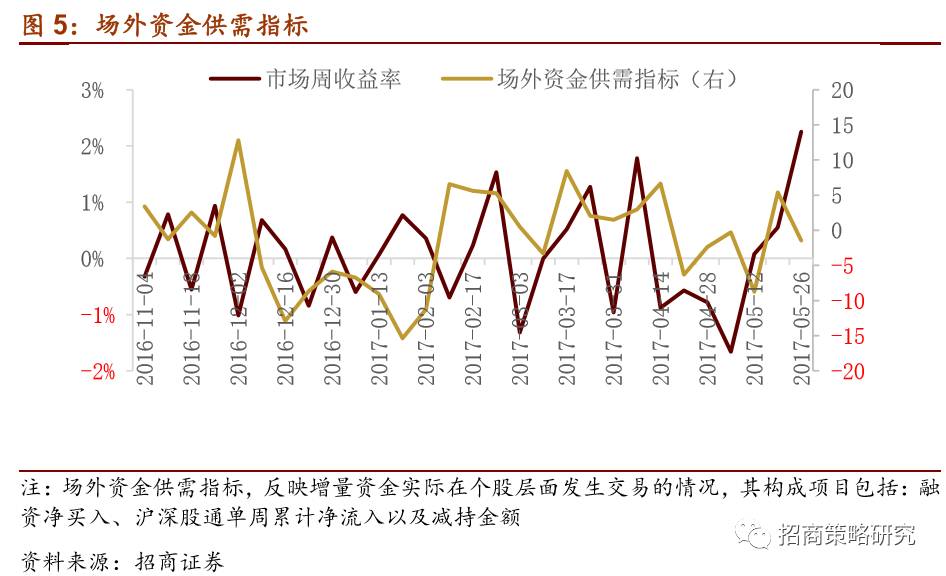

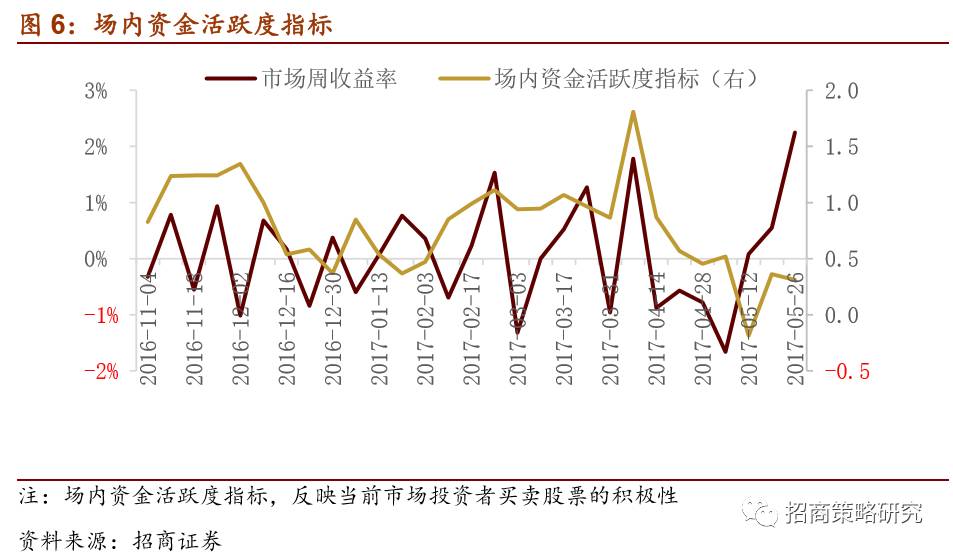

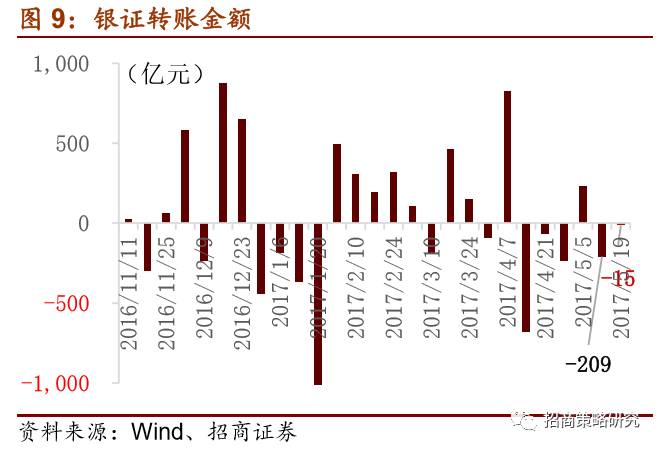

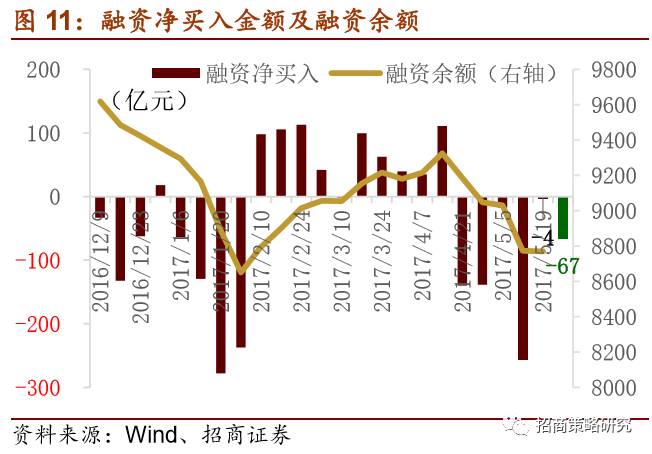

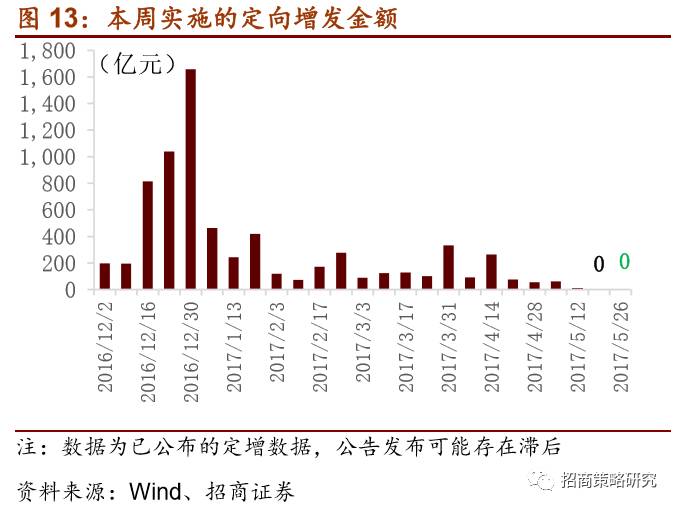

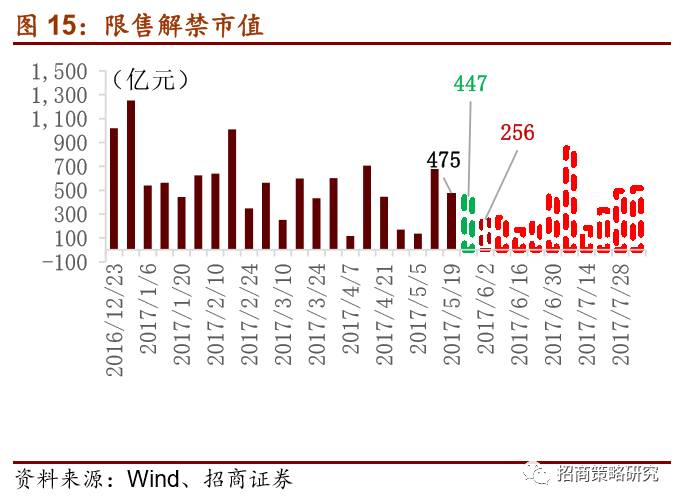

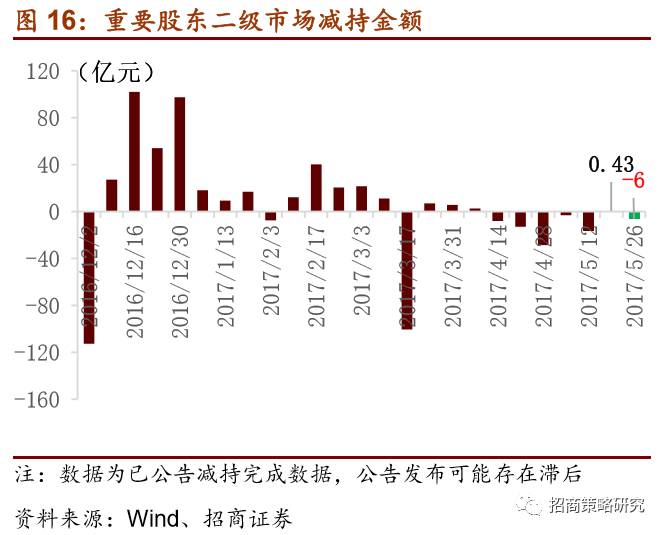

◆5月22日-5月26日,招商A股流动性指数为-0.67,较前一周下跌转入负值。 三大流动性指标中,资金预期指标从-0.27提升至0.19。分项看,银证转账金额变化较大,从上期的净流出209亿变为净流出15亿元;基金发行份额较前一周减少约5.1亿至18.4亿; IPO融资较前一周减少32亿至16亿;限售解禁市值为447亿,较前一周减少约28亿,下期将减少至256亿元。资金供需指标较上期大幅下降,从5.31减少至-1.45。分项看,融资净卖出大幅增加63亿元,流出金额从4亿增加至67亿,截至5月25日,融资余额为8702.4亿元;沪深股通本周累计净流入51亿,较前一周大幅减少79亿左右;重要股东由前一周的净减持0.434亿变为净增持6亿元。资金活跃度指标较前一周小幅下降,从0.36减少至0.31。

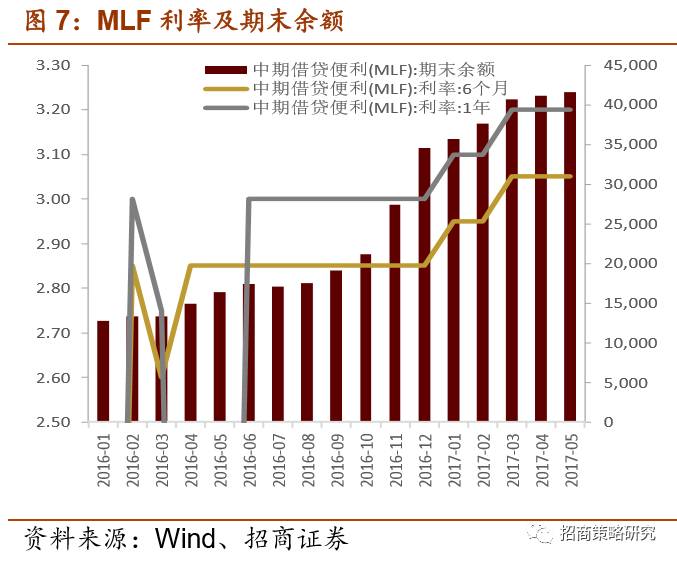

◆上周净回笼300亿。上周央行公开市场将有3300亿逆回购到期。在5月25日自律机制座谈会上,央行表示已关注到市场对半年末资金面存在担忧情绪,考虑到6月份影响流动性的因素较多,拟在6月上旬开展MLF操作,并择机启动28天逆回购操作,搭配好跨季资金供给,保持流动性基本稳定,稳定市场预期。6月需要关注美联储加息及季末MPA考核等因素。

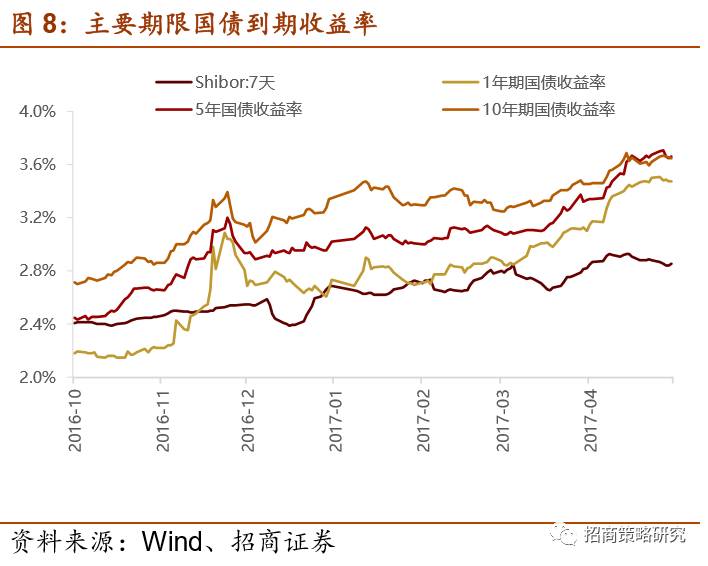

◆利率方面,除10年期外,其他各期限国债收益率均有不同程度下跌。其中,7天Shibor较前一周下降3bp至2.85%;1年期国债收益率下降2bp至3.48%,5年期国债收益率先升后降,最终较前一周下降1bp至3.66%,10年期国债收益率则较前一周提升3bp至3.65%。

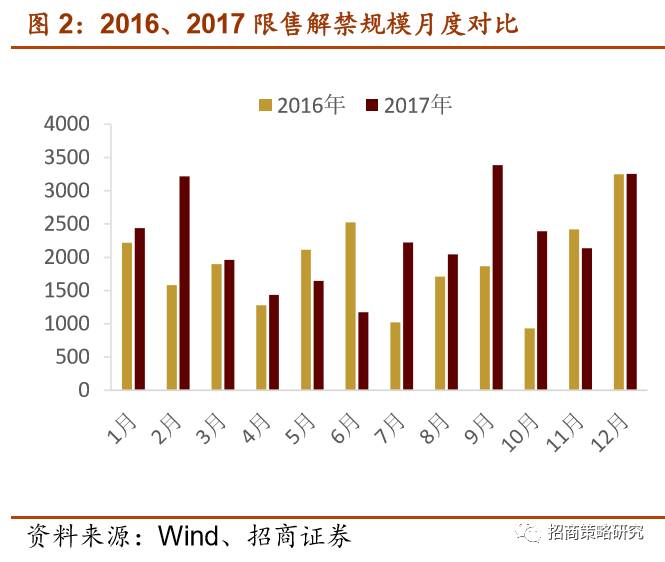

◆2017年股市迎来解禁潮,全年解禁市值为27300亿元,其中,2月、9月和12月解禁市值均超过3000亿,这三个月解禁规模分别达到3214.33亿、3387亿和3255亿。一旦大股东出现清仓式、断崖式的减持,将会给二级市场带来极大冲击。在这样的背景下,5月27日,证监会对股东减持的规定做出进一步修订和完善。监管对象扩展至持有特定股票(包括首次公开发行前发行的股份和公司非公开发行的股份)大宗交易减持受到明确限制,限售解禁股票股东受到限制。新规的出台明显具有维稳之意。时间越长受让机构的风险越大,获利的不确定增大,所以新规在很大程度上限制了过桥减持的渠道。股东减持限售解禁股份的动力减弱,减持的周期被拉长,可以防止短期内出现股东大规模抛售解禁股票,利好股市流动性,有利于缓解解禁潮来临后大股东减持对市场的冲击。因此,整体来看减持新规对二级市场影响偏正面。

§ 减持新规减缓解禁减持压力

2017年5月27日,证监会对股东减持的规定做出进一步修订和完善,发布《上市公司股东、董监高减持股份的若干规定》,对股东减持的时间和规模做出详细的限制。其一,监管对象扩展至持有特定股票(包括首次公开发行前发行的股份和公司非公开发行的股份)的股东,无论持股比例;其二,过桥减持交易受到明确限制,具体来看,通过大宗交易方式减持股份,在连续90个自然日内不得超过公司股份总数的2%,且受让方在受让后6个月内不得转让;另外,持有非公开发行股份的股东,在锁定期届满后通过集中竞价交易减持12个月内不得超过其持股量的50%。

2017年股市迎来解禁潮,全年解禁市值为27300亿元,其中,2月、9月和12月,分别是三个解禁高峰,解禁市值均超过3000亿, 9月解禁市值最高,这三个月解禁规模分别达到3214.33亿、3387亿和3255亿。因为当前解禁规模较大,市场于减持冲击担忧日趋升温,减持新规使监管更加规范和完善,明显具有维稳之意。

在新规定的限制下,大宗交易受让方转让受限,6个月内不得进行任何形式的转让,而时间越长受让机构的风险越大,受让获利的不确定增大,所以新规基本堵住了过桥减持的渠道。股东减持限售解禁股份的动力减弱,减持的周期被拉长,有效防止短期内出现股东大规模抛售解禁股票,利好股市流动性,有利于缓解大股东减持对市场的冲击。因此,减持规则的完善和修订一定程度上缓解了解禁潮来临后的减持压力,整体来看对二级市场影响偏正面。

本周市场流动性偏紧。三大流动性指标中, 资金面预期指标-0.27提升至0.19。资金供需指标大幅下降,从5.41下降至-1.45。资金活跃度指标较前一周小幅下降,从0.36减少至0.31。

上周央行公开市场有4100亿逆回购到期,无正回购、央票和MLF到期,同时央行进行逆回购操作共3800亿,整周净回笼300亿。27日,央行公告称,目前银行体系流动性处于适中偏松水平,5月27日不开展公开市场操作。本周央行公开市场将有3300亿逆回购到期。在5月25日自律机制座谈会上,央行表示已关注到市场对半年末资金面存在担忧情绪,考虑到6月份影响流动性的因素较多,拟在6月上旬开展MLF操作,并择机启动28天逆回购操作,搭配好跨季资金供给,保持流动性基本稳定,稳定市场预期。6月需要关注美联储加息及季末MPA考核等因素。

利率方面,除10年期国债外,其他各期限国债收益率均有不同程度下跌。其中,7天Shibor较前一周下降3bp至2.85%;1年期国债收益率下降2bp至3.48%,5年期国债收益率先升后降,最终较前一周下降1bp至3.66%,10年期国债收益率则较前一周提升3bp至3.65%。

资金预期指标从-0.27提升至0.19。分项看,银证转账金额变化较大,从上期的净流出209亿变为净流出15亿元;基金发行份额较前一周减少约5.1亿至18.4亿; IPO融资较前一周减少32亿至16亿;限售解禁市值为447亿,较前一周减少约28亿,下期将减少至256亿元。

§ 资金供给

§ 资金需求

资金供需指标较上期大幅下降,从5.31减少至-1.45。分项看,融资净卖出大幅增加63亿元,流出金额从4亿增加至67亿,截至5月26日,融资余额为8639.94亿元;沪深股通本周累计净流入51亿,较前一周大幅减少79亿左右;重要股东由前一周的净减持0.434亿变为净增持6亿元。

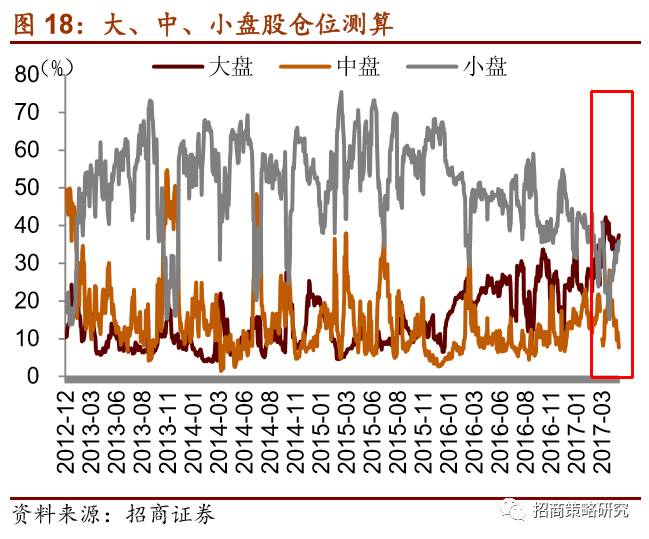

基金持仓方面,股票型和混合型基金整体仓位分别较前一周(5月12日)增加1.63%和2.47%至91.41%和83.41%。大盘股仓位较前一周增加3.32%至37.47%;中盘股仓位较上期下降1.93%至7.65%,小盘股仓位较上期增加0.9%至35.9%。

欢迎关注“招商策略研究” 微信公众号:zhaoshangcelv

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。