来源 |房东经济学(ID:SEALAX)

作者 |房东的ID

已获授权转载,文章观点不代表金融行业网立场。

全面降准的消息可以说是2020年的第一件金融大事件。

央行网站2020年1月1日消息:为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。

央行有关负责人表示,此次降准是全面降准,体现了逆周期调节,将释放长期资金约8000多亿元,有效增加金融机构支持实体经济的稳定资金来源,降低金融机构支持实体经济的资金成本,直接支持实体经济。

在降准后,相关人士还表示此次操作并非大水漫灌……稳健货币政策取向没有改变。

无论是漫灌还是滴灌,对于“放水”的理解,这里做一些最基本的科普:目前最重要也是最强力的两个宽松手段包括降准和降息。降准意味准备金率降低,并导致市场上货币增加;而降息导致市场上货币变得更加便宜。

一般来说,在“逆周期”环节,降准和降息是相辅相成、共同发挥作用的,不过自2018年以来的调整,主要是以降准为主,降息的步伐要慢得多。

中国准备金率数据(2007年1月-2020年1月)

01

宽松预期

自2018年下半年开始,中国货币政策就在不断地小步宽松,但官方表示主基调依旧是稳健。

此次降准可以说是在预期之内,一方面是由于年初的过年需求,市场需要更多货币,更重要的是在不到十天前,李总理曾明确表示将“适时降准”。

客观来说,从结果来看,央行表态货币政策依然稳健总体来看是OK的,目前中国M2(广义货币)增速和GDP名义增速差不多,并没有十分夸张。我们不要认为央行是万能的,大多数的货币不是印出来的,而是市场的信贷行为借出来的,例如一个人拿150万首付去买总价500万的房子,那么他的行为就增加了350万的货币,因为卖房的业主是实打实地拿到了500万现金,这350万增量是买房者未来的信用透支到现在的结果。如果他连150万首付都没有,或者没有月供的能力,那么这个借贷行为是不会发生的。

所以,如果合格借款人不足,或没有借款意愿,那么货币的增速就不会太快。

另外,我们在分析未来趋势的时候,要排除一些居心不良的杂音,典型如恒大首席任泽平,自他的“新周期”理论破产后,这位首席经济学家又开始鼓吹大力度的宽松,最近已经开始进入语无伦次的状态,他不仅对央行会错了意,而且措辞之间仿佛是他指导了央行的每次操作......

任泽平发言

目前,经过连续多次降准,中国的准备金率水平在全球范围来看已经处在中等位置,年内可能还会降准,但空间将会只剩一次,全年降准次数和力度大概率会弱于2018年和2019年。至于降息,还需观察中国经济自身状况,以及美联储是否继续降息而定。

02

水往低处流

有不少网友表示:每次降准的目的都是支持实体经济,但最终都吹大了资产价格。这种说法也并非毫无道理,2008年的刺激直接使得全国各地房价同步翻一倍、2015年后的宽松再次使得房价在已经很高的基础上又了翻一倍。

此次降准力度较大,无疑将利好资产,比如A股、房地产。结合不久前存量房贷将可以“随行就市”的浮动新措施、证券法的修订,很容易可以看出稳定资产价格,改善市场预期的主观动机。

资产千千万,表现各不同。这次降准,什么资产会成为最大的受益者呢?我们看一下过去的降准就明白。

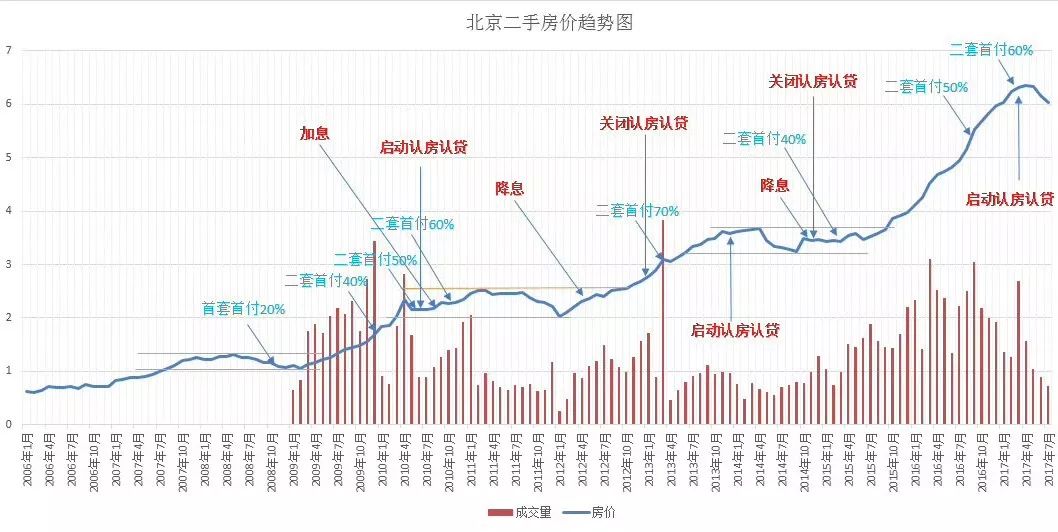

这一轮大的降准周期从2011年就开始了,并且一直持续到今天,期间不断下调,从未上升。着重看一下房地产,以北京房价为例,自2011年至今并不是一路上升的,2011年下半年到2012年初就经历了一波下跌、然后在2014年也经历了下跌、最后在2017年3月至今这两年多时间里,北京房价遭遇了漫长的下跌,而且这中间经历了央行六次降准(2018年三次、2019年三次)。

北京房价2006年1月-2017年7月

但如果注意一下降息、首付比例、认房认贷等变动和房价的关系,这时非常强的相关性就出现了:但凡是启动认房认贷,房价就没法大涨,而且每次大涨基本上都是由关闭认房认贷、降息、降首付直接推动的。

可见,楼市对利率、首付比例、限贷政策高度敏感,对准备金率的调整相对不敏感。由于居民杠杆率不断升高,六个钱包已不如过去充实,满足要求的借款人变少了,对待此次降准,仍然不要对楼市抱有过高期望,否则会大失所望。

再看A股,2020年1月2日A股走出了一个开门红,这很大程度上是拜此次降准所赐,不过如果看过去若干次降准后首日的沪指表现,情况也并不是都好;而反过来看,在过去调升准备金率后的首个交易日,A股也出现过上涨。

2011年以来历次准备金调整后首个交易日沪指表现

因此,与其关注单次降准,不如关注后续的中长期趋势,以及哪些资产低估。越低估的资产,就越会是宽松下最大的受益者,毕竟,水往低处流。

目前热点城市住宅的租金回报率只有1.5%、按揭利率5%以上(按揭利率三倍多于租金回报率的房地产市场全球仅此一家),即使降准使得钱变多了,也难流入这样高估的资产中去;

A股也不能一概而论,垃圾股大涨后必然是一地鸡毛,目前来看少数由优质公司组成的指数基金(如中证红利、沪深300等)的估值整体来看比较合理甚至还有一定低估,这些资产算得上是中国少数估值在合理区间的资产,只要经济不出现硬着陆,它们在宽松的背景下将会易涨难跌。

03

全球宽松

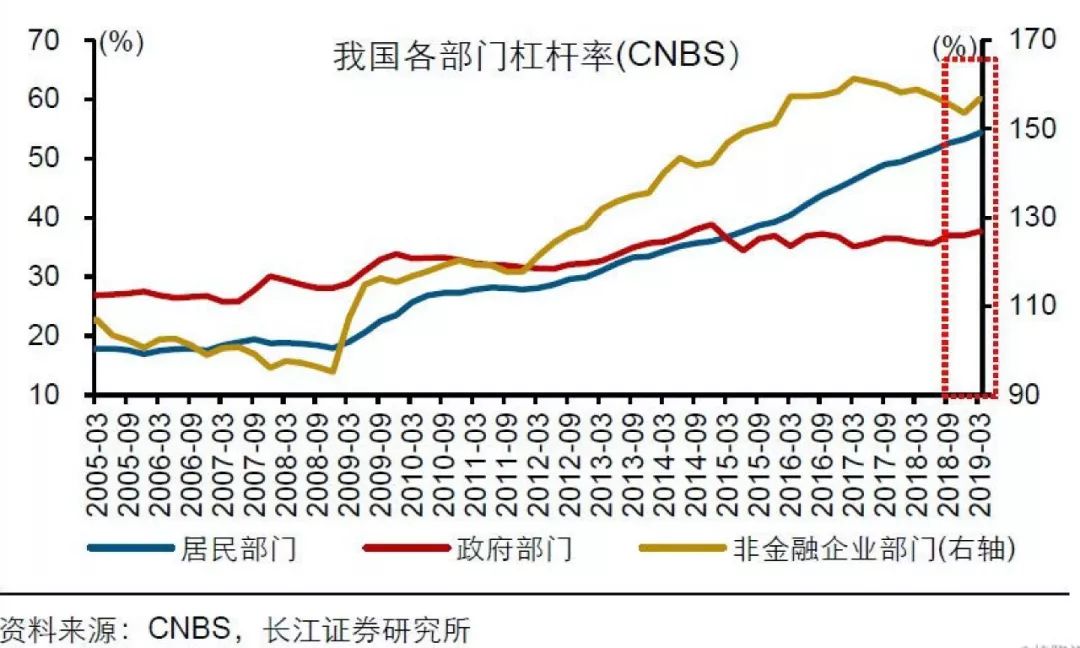

不仅仅是中国,在2019年以来,有越来越多的国家和地区放松了货币政策,如中国市场利率多次以5个基点的小幅度下调、多次降准;美联储在2019年三次降息,并且重启大力度的购债扩表。中国的杠杆难去、美国的资产负债表也难缩,更不用说已经进入负利率的欧洲和日本。

正是由于美联储2019年的三次降息和重启扩表,美股在2019年得到了靓丽表现,也正是由于中国2018年以来多次小幅宽松,楼市得以在短期翻倍后保持“价横不跌”,A股在2019年波动中前行。

中国各部门杠杆率 2005-2019