碧水源今日发布中报,

2017

上半年公司实现营业收入

28.95

亿元,同比增长

23.34%

,实现归属净利润

5.34

亿元,同比增长

97.73%

;实现扣非后归属净利润为

3.21

亿元,同比增长

20.33%

。扣非同比增速略低于预期,但订单、存货、预付账款、投标保证金等指标表明,收入和利润的增速较低可能只是时点确认的原因,我们认为公司的中报,动力内含,增长可期

。

-

中报利润增速对全年业绩增速不具备指引性,全年业绩增长达

30%

仍可期。

由于确认季节性原因,中报利润占全年比例不大,因此,中报利润增速对全年业绩增速不具备指引性。

2017

年上半年,公司扣非后归属净利润同比增速

20%

,略低于预期。但从收入角度来看,增速低于

30%

主要是市政工程结算偏少,核心的环保整体解决方案业务收入增长达到

30%

。从盈利能力来看,

2017

年中期,公司核心业务毛利率稳定,新收购的良业环境城市光环境业务毛利率及净利率水平均较高,体现了极强的盈利能力。费用率上,财务费用上半年增长较快影响了净利润增长,到年底财务费用率预计将有所平滑。因此,综合来看,随着四季度大量污水处理整体解决方案及市政工程的集中结算,收入增速提升,公司全年预计仍可兑现扣非后

30%

增长。

-

资产负债表内含未来增长动力:

预付账款、投标保证金持续增加,体现未来订单获取、项目开工建设趋势良好。

2017

年上半年存货大幅增加,主要为已完工未结算工程(

5.3

亿)大幅增加,到

2017

年底确认业绩潜力大。

-

项目回款加强,经营现金流改善:

销售商品、提供劳务收到的现金占收入比重增加至

94%

,项目回款加强;应收账款较

2016

年底绝对值减少,占收入比重与

2016

年中期持平,而应付账款占收入比重大幅增加,对上游占款增加促进了公司整体经营性现金流的改善,虽然经营性现金流净额为负值,但这是中报的一贯情形,且

2017

年中期经营性现金流情况好于

2016

年同期。

-

订单形势大好,增长动力充足:

2017

年上半年新增订单继续大幅增加,在

2016

年快速增长基础上订单增速再度提升,其中

EPC

订单新增量已接近

2016

年全年新增规模,且新签订单单体项目金额增大。截至目前,公司新签订单已接近

2017

年全年

230

亿的订单规模,未来增长动力充足。

-

风险提示:竞争加剧、业务延伸导致毛利率下降风险;项目进度不达预期

-------------------

正文 -------------------

评论:

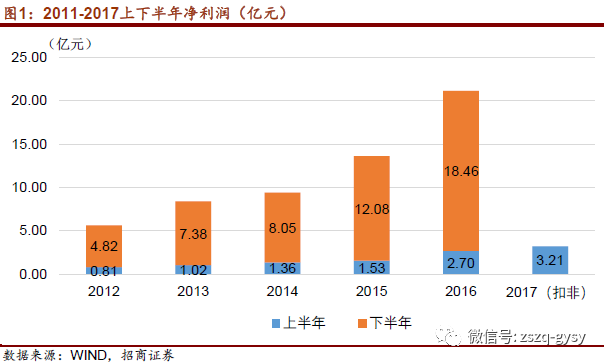

一、利润表增长分析:从历史来看,中报利润占全年比例不大,对全年业绩不具备指引性。

2017

年上半年扣非后净利润增速为

20%

,略低于预期,但业务盈利能力稳定,四季度大部分工程结算预计仍可保证

2017

年全年兑现

30%

的扣非净利润增长。

(

1

)

从历史来看,中报利润占全年比例不大,对全年业绩不具备指引性。因此,

2017

年上半年扣非后净利润增速为

20%

,不影响全年扣非后

30%

的业绩预期兑现。

根据历史数据,

2011-2016

上半年营业收入占比全年分别为

19%

、

26%

、

26%

、

29%

、

20%

、

26%,

上半年净利润占比全年分别为

17%

、

14%

、

12%

、

14%

、

11%

、

15%

。公司中报的营业收入与净利润在全年业绩中占比较小,不对全年业绩构成指引。

2017

上半年公司实现营业收入

28.95

亿元,同比增长

23.34%

,实现归属净利润

5.34

亿元,同比增长

97.73%

;实现扣非后归属净利润为

3.21

亿元,同比增长

20.33%

。

2017

年上半年,公司收入总体增幅小于

30%

,主要是由于市政工程业务增速放缓,其核心业务环保整体解决方案收入同比增长达到

30%

。

此外,公司处置盈德气体及分布收购北京良业的公允价值变动带来了

2.2

亿元的非经常性收益,扣非后归属净利润同比增速

20%

,略低于预期。但是,大部分的污水处理整体解决方案及市政工程均集中在四季度结算,上半年项目确认进度偏缓对全年业绩兑现影响不大。

(

2

)核心业务盈利能力稳定,新收购良业环境体现了极强盈利能力

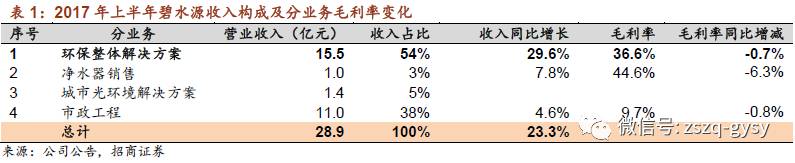

从分业务盈利能力来看,公司环保整体解决方案的核心业务盈利能力稳定,毛利率为

36.6%

,与去年同期基本持平。

新收购的良业环境带来的城市光环境解决方案业务则体现了突出的盈利能力,毛利率为

48.8%

,在公司各项业务中毛利率最高。其

2017

年上半年实现收入

1.4

亿元,实现净利润

5183

万元,净利率高达

38%

。

而净水器业务虽然毛利率有所下滑,但在公司营收中占比极小,对综合盈利能力影响不大。

(

3

)管理费用率、销售费用率基本稳定,财务费用率半年度有大幅提升,但到

2017

年底预计提升幅度将有所下降。

费用率方面,

2017

年上半年公司销售费用率、管理费用率基本保持稳定。财务费用率上升较多。

-

销售费用率:

2017

年上半年销售费用率为

2.6%

,与

2016

年同期

2.4%

基本持平。

-

管理费用率:

2017

年上半年管理费用率为

6.5%

,与

2016

年同期

6%

基本持平。

-

财务费用率:

2017

年上半年财务费用率为

3.9%

,较

2016

年同期

1.4%

同比提升了

2.5

个百分点。

2017

年,公司对外投资增加、发行中票等融资手段增加,带动了财务费用提升,但从全年角度来看,随着收入结算的增加,到年底财务费用率的同比提升幅度预计将小于中期,对净利润的影响将有所平滑。

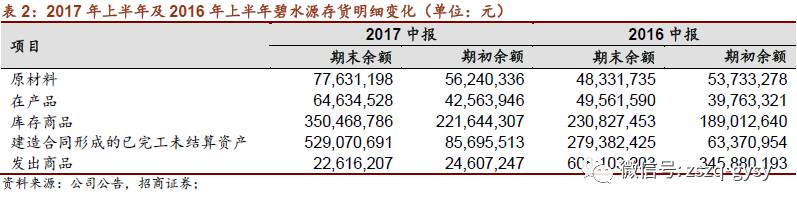

二、从资产负债表看未来增长动力:

2017

年上半年存货大幅增加,主要为已完工未结算工程(

5.3

亿)大幅增加,到

2017

年底确认业绩潜力大。预付账款、投标保证金持续增加,体现未来订单获取、项目开工建设趋势良好。

(

1

)

2017

年上半年存货大幅增加,主要为已完工未结算工程(

5.3

亿)增加,这部分工程到

2017

年底确认业绩潜力大。

2017

年上半年,公司存货达到

10.4

亿元,较

2016

年中期的

6.1

亿元同比增加了

4.3

亿元,同比增长

72%

,较

2016

年底的

4.3

亿元存货增加了

6

亿元。从披露的存货明细中可以看到,存货的增加主要来自于“建造合同形成的已完工未结算资产”高达

5.3

亿元,而期初这一金额仅为

0.86

亿元,

2016

年中期这一金额仅为

2.8

亿元,同比增长

89%

。这部分工程到

2017

年底确认为业绩是大概率事件。

(

2

)投标保证金:继续大幅增加,透露增长趋势

公司在

2017H

中披露,报告期末其他应收款中,投标保证金达到

5.6

亿元,较之年初

3.88

亿元增长了

44%

,比

2016H

的

3.39

亿投标保证金同比又增加了

2.2

亿元。尽管投标保证金水平并不与业绩形成直接的线性相关,但是仍透露了重要的趋势性信息,可视为业绩增长的领先性指标。

(

3

)预付账款:在

2016H

的历史极值下继续快速增长,为兑现业绩做准备

同时预付账款规模变化亦可作为佐证,它代表了公司近期业务规模拓展的趋势,

2016H

公司预付账款继续快速增长,在

2016H

的历史极值下又增加了

0.9

亿元,同比增长

20%

,表明了公司为

2016H2

兑现业绩,已开始调配相关人力物力。

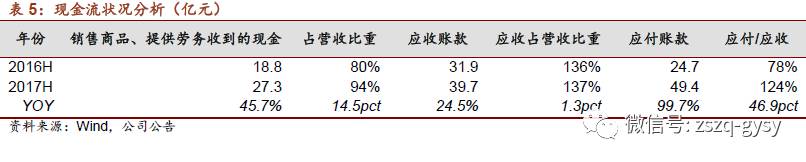

三、项目回款加强,经营现金流改善:销售商品、提供劳务收到的现金占收入比重增加至

94%

,项目回款加强;应收账款较

2016

年底绝对值减少,计提坏账减少;应付账款占收入比重大幅增加,对上游占款增加也促进了公司整体经营性现金流的改善。

三、项目回款加强,经营现金流改善:销售商品、提供劳务收到的现金占收入比重增加至

94%

,项目回款加强;应收账款较

2016

年底绝对值减少,计提坏账减少;应付账款占收入比重大幅增加,对上游占款增加也促进了公司整体经营性现金流的改善。

2017

年上半年,公司现金回流状况有所转好。

2017

年上半年公司销售商品、提供劳务收到的现金为

27.3

亿元,同比增长

45.7%

,远高于收入增速。公司销售商品、提供劳务收到的现金占收入比重由

2016

年中期的

80%

提升至

94%

。应收账款为

39.7

亿元,虽然同比

2016

年中期增长了

24.5%

,但较

2016

年底绝对值有所减少,体现了公司项目回款的加强,同时,回款的改善也体现在了坏账计提减少上,公司

2017

年上半年资产减值损失较

2016

年中期、

2016

年底均有所下降。

此外,虽然上半年公司应收账款占应收比重为

137%

的较高水平,但更值得注意的是,公司应收账款占收入比重保持平稳的同事,应付账款在更大幅度增加,公司应付

/

应收的比值从

2016

年中期的

78%

提升至

124%

,对上游占款增加也促进了公司整体经营性现金流的改善。

虽然

2017

年上半年经营性现金流净额仍为负值,但这是中报的一贯情形,且

2017

年中期经营性现金流情况好于

2016

年同期。

四、订单形势大好,增长动力充足:

2017

年上半年新增订单继续大幅增加,在

2016

年快速增长基础上订单增速再度提升,其中

EPC

订单新增量已接近

2016

年全年新增规模,且新签订单单体项目金额增大。

2017

年上半年,公司合计新签订单约

190

亿元,截至目前,公司新签订单已接近

2017

年全年

230

亿的订单规模,未来增长动力充足,对业绩增长形成有力支撑。

四、订单形势大好,增长动力充足:

2017

年上半年新增订单继续大幅增加,在

2016

年快速增长基础上订单增速再度提升,其中

EPC

订单新增量已接近

2016

年全年新增规模,且新签订单单体项目金额增大。

2017

年上半年,公司合计新签订单约

190

亿元,截至目前,公司新签订单已接近

2017

年全年

230

亿的订单规模,未来增长动力充足,对业绩增长形成有力支撑。

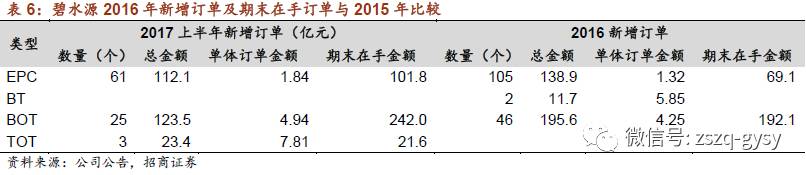

根据中报口径披露,

2017

年上半年,碧水源新增订单情况如下表

6

所示,公司上半年新增

EPC

订单金额达到

112

亿元,新增量已接近

2016

年

EPC

订单全年新增规模。而且,与

2015

年新增订单相比,公司单体订单金额有较大增加。

2017

年上半年,公司合计新签订单约

190

亿元,截至目前,公司新签订单已接近

2017

年全年

230

亿的订单规模,未来增长动力充足,对业绩增长形成有力支撑。

五、投资建议:核心业务优势保持的同时,拓宽城市环境业务领域,

2017

年新增订单形势大好可保障全年业绩兑现,维持“强烈推荐

-A

”评级

城市环境业务领域不断拓宽,膜法水处理核心业务高盈利能力继续保持,

2017

年订单新增形势大好,可保证全年业绩扣非后实现

30%

以上的净利润增长。而且,从半年报资产负债表各项来看,大量存货新增、投标保证金及预付账款的持续增加,都暗含了公司未来收入确认和业绩增长的动力。

长期来看,环保标准的提高、监管加严为公司污水、净水业务都将带来新空间。目前,中国雄安建设投资集团已注册完成,未来将多渠道引入社会资本进入雄安新区建设中。京津一带已有最严格的水处理标准,而作为千年大计的雄安未来环保标准可能更加严格,也更有利于碧水源的业务拓展,污水处理业务助力公司实现了

500

亿市值,而

DF

膜带来的净水业务将推动公司从

500

亿市值向

1000

亿市值进发,环保标准的不断加严将加速这一进程,维持“强烈推荐

-A

”评级。

我们预计公司

2017

年、

2018

年将分别实现归属净利润

26.2

亿元、

34.1

亿元,对应

EPS

分别为

0.84

元、

1.09

元,公司目前市值为

540

亿元,对应

2017

年、

2018

年

PE

估值分别为

21

倍、

16

倍,按

2018

年

20-25

倍

PE

估值给予一年期目标价

21.8-27.25

元。

六、风险提示:竞争加剧、业务延伸导致毛利率下降风险;项目进度不达预期。

欢迎关注招商环保电力小组微信公众号

朱纯阳 首席分析师

电话:18611685397 微信号:同手机号

邮件:[email protected]

简介:中科院硕士,曾就职于天弘基金、建信基金,2015年加入招商证券,现为招商证券研发中心董事、环保行业首席分析师,电力煤气及水等公用事业行业首席分析师。

张晨

(本次报告完成人)

电话:18601312926 微信号:同手机号

邮件:[email protected]

简介:清华大学硕士,2010年加入招商证券,现为招商证券环保行业分析师。

弋隽雅

电话:18810289066 微信号:同手机号

邮件:[email protected]

简介:中国社科院硕士,2015 年加入招商证券,现为招商证券环保行业分析师。

王啸

电话:13687335743 微信号:同手机号

邮件:[email protected]

简介:北航硕士,CFA,曾就职于神华海外公司,2015年加入招商证券,现为招商证券环保行业分析师。

丛逸

电话:

15201524248

微信号:同手机号

邮件:congyi

@cmschina.com.cn

简介:清华大学硕士,

2017

年加入招商证券,现为招商证券环保行业分析师。

陈东飞

电话:

17310553230

微信号:同手机号

邮件:chendongfei

@cmschina.com.cn

简介:美国莱斯大学硕士,

2017

年加入招商证券,现为招商证券环保行业分析师。

团队荣誉:

《新财富》2016年环保行业最佳分析师第二名、2015年环保行业最佳分析师第四名、电力煤气及水等公用事业最佳分析师第四名;《金牛奖》2016年最佳分析师第二名;《Wind资讯》2016年金牌分析师第一名。《水晶球奖》2015年最佳分析师第二名;《第一财经》2015年最佳分析师第一名。