1

16年业绩增长16%,毛利率提升2个百分点

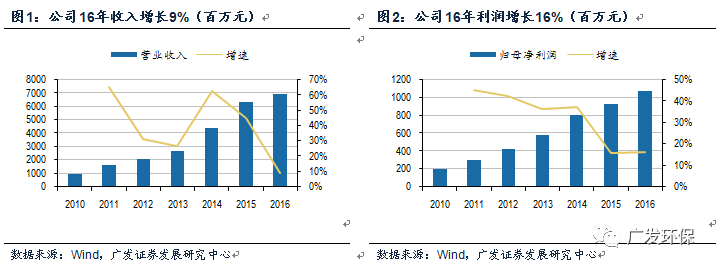

公司2016年实现收入69.17亿元,同比增长9.08%,归母净利润10.81亿元,同比增长16%。公司收入增速下滑主要原因是公司市政施工收入大幅下滑39%,但公司环卫、环保设备、再生资源的收入大幅增长带动整体收入增长。同时由于公司环卫设备及再生资源业务毛利率提升带动整体毛利率提升2.34个百分点,导致净利润率提升。

2

更多固废BOT将进入运营阶段,环卫、设备、再生资源拉动业绩增长

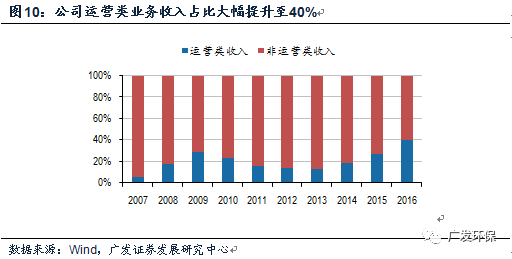

市政收入和环保设备合起来看,16年两者收入合计41.33亿元,同比减少10%,其中环保设备收入占比大幅增加至44%,主要是公司多个固废BOT项目进入或即将进入运营阶段所致;公司再生资源收入14.31亿元,同比增长44%。得益于公司近几年环卫、再生资源的大力拓展和BOT项目陆续进入运营期,公司运营类收入占比从14年的18%提升至16年的40%。16年回款持续好转,人员支出大增导致经营性现金流转负。

3

固废全产业链布局,市政PPP取得突破

环卫领域:2016年度公司新取得的76个环卫清运项目合约,新签年度合同额共计11.13亿元,比2015年度增长280.35%;固废处理:截至2016年底,公司签约、在建及运营的生活垃圾处理能力2.98万吨/日,餐厨等有机废物规模超过0.36万吨/日;再生资源:2016年公司通过并购三家企业,电子废弃物拆解能力达到2020万台,成为行业龙头;市政PPP:至今获得订单/框架协议超过180亿元,取得突破性进展。

4

清华系及员工大手笔参与定增,关注增发进程

考虑增发,预计公司17-19年EPS分别为1.38/1.80/2.28元。此次控股股东启迪科服及一致行动人和员工持股大手笔参与定增(分别认购27亿元和1.5亿元),发行价格27.74元/股,已于16年12月获得证监会通过。清华控股入主后,资金实力、资源对接能力进一步提升,固废行业龙头地位进一步稳固,有望形成全国性固废全产业链网络,给予“买入”评级。

5

风险提示

环卫市场化进程低于预期,公司订单获取低于预期

1

16年业绩增长16%,毛利率提升2个百分点

公司2016年实现收入69.17亿元,同比增长9.08%,归母净利润10.81亿元,同比增长16%。公司收入增速下滑主要原因是公司市政施工收入大幅下滑39%,但公司环卫、环保设备、再生资源的收入大幅增长带动整体收入增长。同时由于公司环卫设备及再生资源业务毛利率提升带动整体毛利率提升2.34个百分点,导致净利润率提升。

2

更多生活垃圾项目将进入运营阶段,环卫、设备、再生资源拉动业绩增长

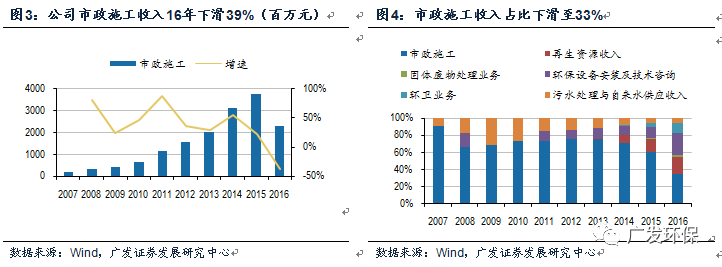

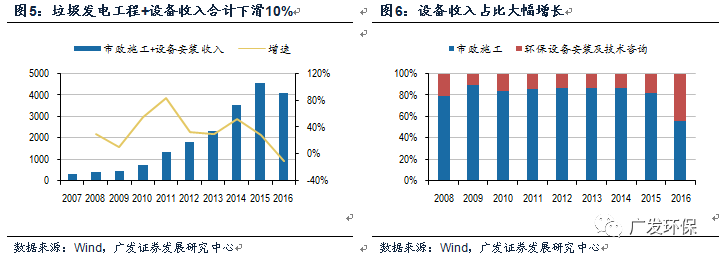

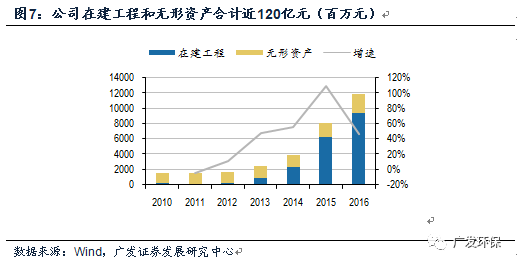

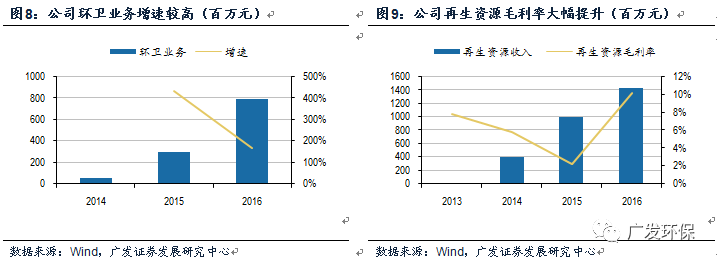

2016年公司市政施工收入23.15亿元,同比大幅下滑39%,在收入结构中占比降至33%;公司环保设备收入18.18亿元,同比增长123%,毛利率提升4个百分点至55.32%。建议将市政收入和环保设备合起来看,16年两者收入合计41.33亿元,同比减少10%,其中环保设备收入占比大幅增加至44%,这种收入结构上的显著调整主要原因是生活垃圾项目前期土建为主,项目进入收尾阶段设备安装收入集中确认所致。16年公司在建工程和无形资产(BOT项目投入运营后从在建工程转入无形资产)大幅增长,合计增加至119.5亿元,也反映出公司多个垃圾焚烧项目已经或即将进入运营阶段,预期未来17年及之后,更多垃圾焚烧项目将陆续进入运营阶段。

公司环卫收入7.93亿元,同比大幅增长168%,毛利率下滑2.12个百分点至17.61%。公司再生资源收入14.31亿元,同比增长44%,主要系新收购标的纳入合并报表;同时该业务盈利能力大幅提升,毛利率从15年的2.18%提升7.96个百分点至10.15%。公司16年将固体废弃物处理业务(主要是垃圾焚烧运营收入)单独披露,受益于四川开县、山东临朐、山东沂水等生活垃圾焚烧发电BOT项目开始投入运营,16年实现收入1.19亿元,同比增长24%,毛利率下滑4.41个百分点至15.31%。

运营类收入占比提升至40%。

公司环卫、固废处理、再生资源、污水自来水等收入属于运营类收入,得益于公司近几年环卫、再生资源的大力拓展和BOT项目陆续进入运营期,公司运营类收入占比从14年的18%提升至16年的40%,收入质量显著提升。伴随着未来公司在环卫领域的开拓、更多垃圾焚烧BOT项目投入运营,公司运营类业务收入占比将进一步提升。

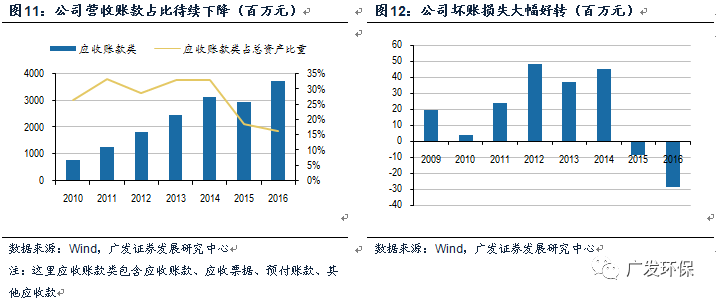

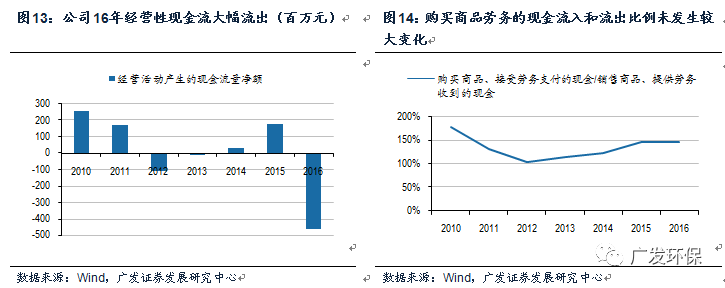

回款持续好转,人员支出导致经营性现金流转负。

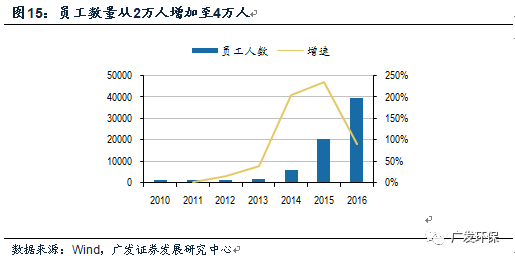

从资产负债表看,公司应收账款类资产占总资产的比重持续下滑,同时公司15/16年连续两年坏账损失为负值,说明公司近两年应收款项回款较好。从现金流量表看,公司16年经营性净现金流大幅转负,净流出4.63亿元。但这主要由于员工数量从15年的2万人增加至16年的4万人,支付给职工的现金同比增加4.52亿元所致。同时,考察“购买商品、接受劳务支付的现金/销售商品/提供劳务收到的现金”这个指标亦没有大幅变化。由于公司拓展环卫等业务,经营性现金流出下“支付其他与经营活动有关的现金”科目同比增长55%。

3

固废全产业链布局,市政PPP取得突破

千亿环卫市场加速开启,公司环卫领域快速布局。

2016年度公司新取得的76个环卫清运项目合约,新签年度合同额共计11.13亿元,比2015年度增长280.35%,新签年度总额共计181.46亿元,比2015年增长244.49%。目前已经在我国19个省份实施环卫作业,涉及环卫项目149个,清扫保洁面积2.2亿平方米,垃圾清运量1.0万吨/天。

在手固废处理规模超过3万吨/日,更多项目将进入运营。

2016年公司取得多个固废处理项目,截至2016年底,公司签约、在建及运营的生活垃圾处理能力2.98万吨/日,餐厨等有机废物规模超过0.36万吨/日,四川开县、山东临朐、山东沂水等生活垃圾焚烧发电BOT项目开始投入运营,未来更多项目进入运营将提升公司运营收入。

再生资源拆解能力跃升为龙头。

2016年公司通过并购三家企业,电子废弃物拆解能力达到2020万台,成为行业龙头。同时线上再生资源交易平台,与线下业务进行协同,形成全产业链闭环流程。

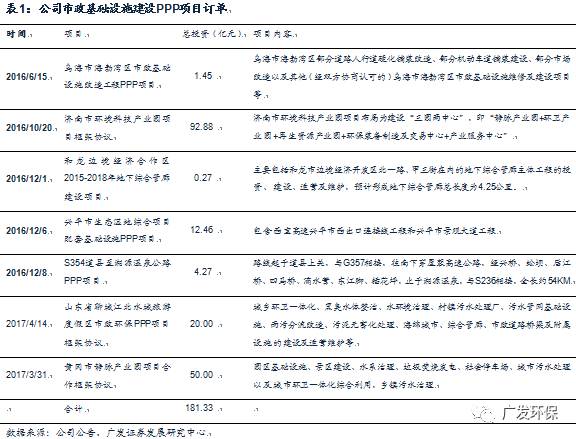

PPP市政基础设施业务取得突破。

公司2016年下半年,公司开始拓展市政基础设施PPP项目,获得订单/框架协议超过180亿元,取得突破性进展。其中包括跟省会城市对接的金额较大的PPP框架协议(济南市环境科技产业园项目框架协议,投资93亿元),彰显公司拿单能力。

4

清华系及员工大手笔参与定增,关注增发进程

考虑增发,预计公司17-19年EPS分别为1.38/1.80/2.28元。此次控股股东启迪科服及一致行动人和员工持股大手笔参与定增(分别认购27亿元和1.5亿元),发行价格27.74元/股,已于16年12月获得证监会通过。清控入主后,公司资金实力、资源对接能力进一步提升,固废行业龙头地位进一步稳固,有望形成全国性固废全产业链网络,给予“买入”评级。

5

风险提示

环卫市场化进程低于预期,公司订单获取低于预期,垃圾焚烧项目建设进度低于预期

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!