编者按:今年以来港股一季度累计上涨9.6%,而同期上证指数仅上涨3.83%,港股显著强势,内房、汽车、科网等板块更是走出独立行情,显示出极强的赚钱效应。一季度业绩期结束后,市场热点暂时趋于平淡,二季度港股将何去何从?格隆汇今日特此分享来自中信证券二季度港股市场交易展望,对“特朗普交易”、“南下资金”、港股估值、再通胀等市场关注问题做出了深入分析,为二季度交易思路指明方向。

➤ 中美货币政策差是“南向配置”重要窗口

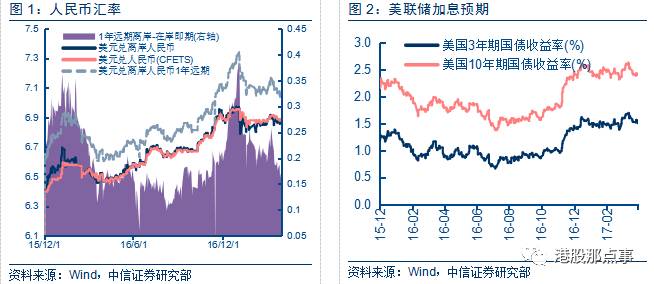

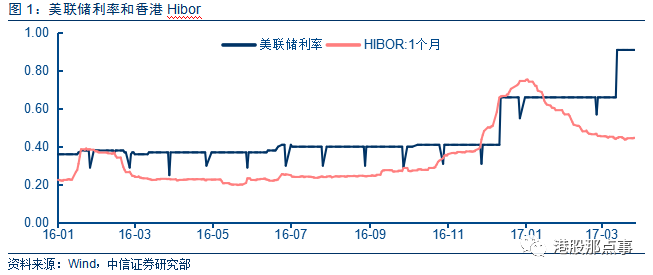

我们认为,香港市场今年最大的不确定性来自全球利率抬升和政治 “黑天鹅”的发酵。美联储货币政策直接推升利率上升,也推升香港市场的利率整体环境。一般而言,香港市场的流动性受海外影响,随着美联储加息加快,资金回流发达市场。

但新增变量是“南向配置”。3月美联储加息落地后,市场进程比预想的快,强化中期利率中枢上升预期。可以预见的是未来1-2年,美联储将处于加息通道上,而中国的货币政策更多是跟随。这种中美间的货币政策差将使“人民币贬值”预期中期存在,为南向资金提供重要的窗口期。

但我们必须强调的是,人民币贬值是催化剂,更重要的是“资本背后的预期收益率下降”。国内资金通过“港股通”南下,背后驱动固然有人民币贬值,更深层次的原因是国内资产预期回报的下降(和国内资产泡沫)。对于国内保险,银行资金,“港股通”的匹配资金仍然在“国内权益”,是理财收益和保费收益,之前国内预期的收益率在7-8%,而如今已经降到3-4%,香港作为一个高分红市场(主板的分红率达到3.5%),其配置价值就对这类资金而言变得非常有意义。对于香港市场而言,今年将是“南向资金”布局的关键一年。

实体需求低迷,存量资金过剩,大量资金在追逐少量的好资产,比如一二线城市房地产。在政策放松预期下,房价上涨从一二线城市蔓延到三四线城市,部分城市房价上涨幅度超过50%,房地产资产泡沫化风险正在加大。

与过去“资金出海”为寻找更具吸引力的海外资产有本质上的差异的是,本轮资金出海,是经济发展到一定阶段,国内资本必然海外投资需求加大,这也是中国的邻居日本,台湾,韩国等等走过的道路。

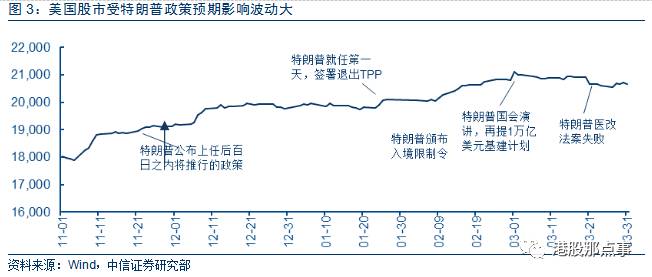

➤ 依靠“风险偏好”的特朗普交易理性化

而在2季度,欧洲政治也进入敏感期。英国首相特雷莎·梅于3月29日正式启动脱欧进程,开启为期两年的谈判,英国内部苏格兰、北爱尔兰也出现了“脱英”的声音。法国大选辩论进入倒计时,5月7日将有结果,之后是9月份举行的德国大选。这些都将使全球资本的“风险偏好”下降,成为港股的“尾部风险”。

美国“特朗普交易”理性化

“特朗普经济学”推升美国风险偏好。“特朗普经济学”下的美国基本面无法快速改善,暂时上涨只能来自估值提升,即提升市场的风险偏好。

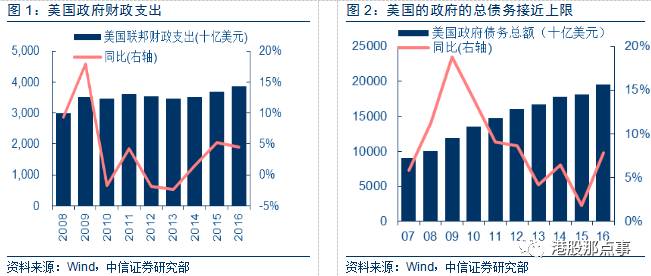

美国的“宽财政”核心在于减税,和基建。美国政府面临巨大财政压力,现在美国的政府总债务约为19.8亿美元,接近债务上限。每年经常性支出大部分用于公共教育、医疗卫生等刚性支出,这才是特朗普急于废除前任总统奥巴马的医疗法案等的真正动机。因为必须减少开支,否则美国政府可能又一次面临停摆,这并不是没有出现过(在奥巴马任期)。

在Tax-Neutral的框架下(简单说就是“总税收不变”),美国总统有足够权限实施税改,而非必须通过国会两院一步又一步繁复的听证和表决。减税当然是私人部门喜而乐见的事,得到支持并不难,税改争议之处,并不是减多少税,而是在哪加税才能维持财政平衡。边境税的难产和特朗普废除医改方案的道路不平坦,意味着特朗普的减税落地,和基建实施可能要等到2017年末或甚至2018年。

而推动基建,资金来源是关键,影响基建进程。资金方面的出路有两条,一是国家出资,二是学中国,搞美国的PPP:吸引民间资本通过PPP的形式参与基础设施建设,为参与基建企业减税,鼓励企业通过发行债券融资等到。但美国企业决策机制可不比中国企业,其道路漫长,不确定极强。

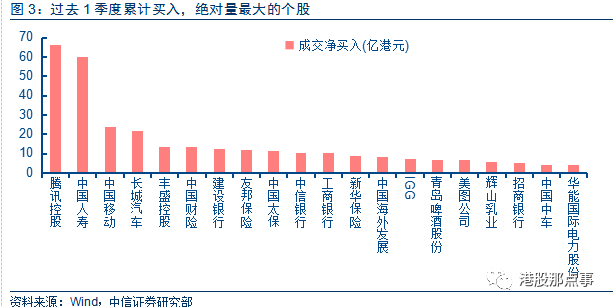

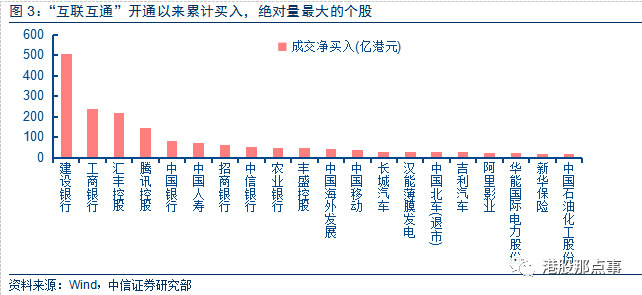

➤ “南向资金”全解析

我们总结了过去2年南向资金的数据,南向资金买入和成交等。南向资金占香港整体的成交量已从之前的1.48%上升到了13.08%,边际上贡献香港市场的新增成交量。

从买入股票来看,南向资金过去1季度买入集中在银行、非银、传媒行业,个股层面买入集中的个股集中腾讯控股、中国移动、丰盛控股、中国财险、友邦保险等。

从沪港通开通以来,全部通过“互联互通”通道买入的港股,买入金额最多为建设银行,汇丰银行,中国人寿等金融板块及腾讯控股权重股。

而从相对持股比例看,买入集中的个股为神州控股、白云山、京城机电股份、重庆钢铁股份、南京熊猫电子股份等。

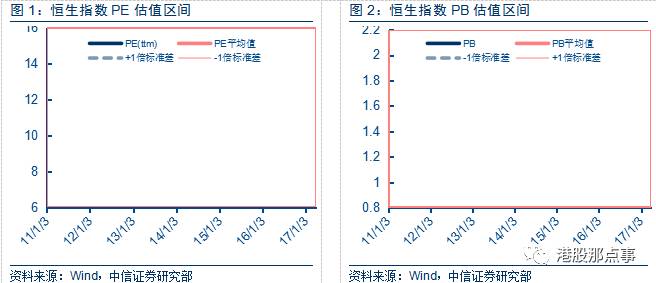

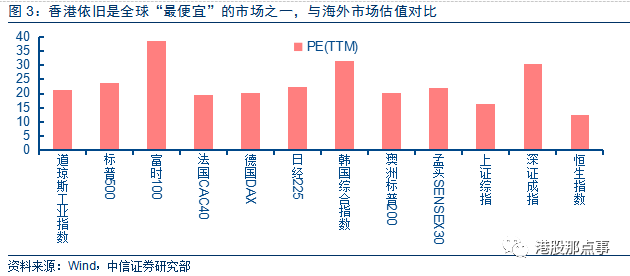

➤ 港股已不再“估值洼地”

年初到现在,恒生指数累计上涨9.6%,静态估值已经达到12.2,横向对比已不能被认为是“估值洼地”。在此前的基准假设下我们给出的恒生指数全年预测目标点位是24,459,现在已经接近,未来在盈利增速动能减缓情形下,市场将进入盘整阶段。

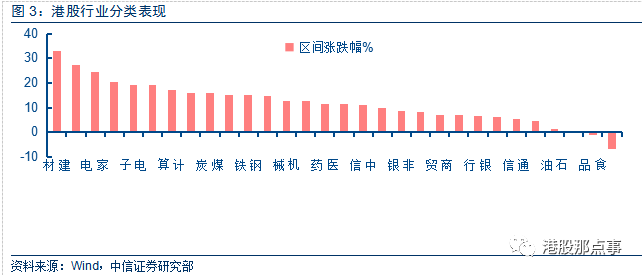

根据中信港股行业分类,过去一个季度,上涨最快的行业集中在周期品,主要源于盈利的抬升。

A-H折溢价在收敛。从相对估值角度出发,一些大盘金融蓝筹AH的折溢价在缩小,四大国有银行的现在的A股溢价率分别为农业银行(3.64%)、工商银行(5.95%)、建设银行(5.65%)、中国银行(5.84%);而非金融板块的大型券商保险,大部分折价也在50%以内,香港市场已不再是绝对的“估值洼地”。

但如果全球对比,香港依旧是“最便宜”的市场之一。

➤ “再通胀交易”是否落幕?

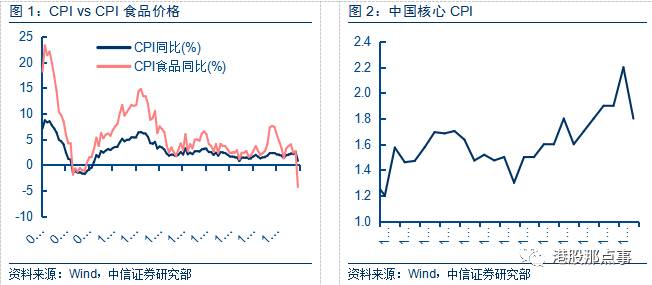

全球“再通胀”预期回落,同时中国CPI低于预期。特朗普当选美国总统后,投资者对特朗普将推进的扩张财政政策预期提高,全球“再通胀”预期提升,但近期特朗普率先推进的“医改”受到明显阻力,全球再通胀预期回落。之于中国,PPI大概率在1季度见顶,而2月中国CPI低于预期,引发市场对“再通胀交易”的担忧,但“再通胀”完结了吗?

仔细观察,中国CPI数据明显受食品拖累。2017年2月份CPI同比上涨0.8%,市场一致预期CPI同比涨幅为1.6%,远低于市场预期,回落1.7个百分点。

中信宏观团队指出,CPI低于市场预期有以下几个原因:一是春节错位,2016年春节假期在2月份,2017年春节假期在1月份,从历史数据来看,春节假期所在月份通常食品价格环比大幅上涨,春节假期后一个月食品价格通常会环比大幅回落;二是2016年2月份中国经历了全国范围内的极寒天气,去年同期食品价格大幅上涨,这形成了较高的基数;三是2016年1季度猪肉价格处于高位,今年猪肉价格出现了大幅回落。

更重要的是,核心CPI数据2月份录得1.8%,具有更强的经济指标意义。2016年由于猪周期和1季度全国范围内的极寒天气,导致2016年CPI食品同比涨幅较高,高基数导致2017年食品同比涨幅较低,CPI受到食品波动影响极大。但CPI非食品和经济的内生动能更相关,与PPI相关。PPI的快速上涨也拉动了CPI非食品的上升,经济的投资动能对需求端的拉动更有意义。

经济的惯性2017年1-2月份,规模以上工业增加值同比实际增长6.3%,由于工业品通缩环境的改善,2017年库存周期和资本开支周期将触底反弹,民间投资和制造业投资将会触底反弹,工业生产内生动力也将恢复,中国经济内生增长动能在修复,从投资端向投资后周期蔓延。

➤ 布局结构,哪些在超预期?

二季度将更考验投资者布局结构性的能力,寻找预期差更为重要,所以,哪些在超预期?

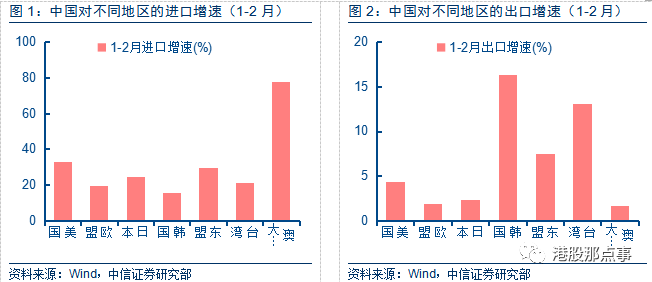

外贸超预期,总需求不弱

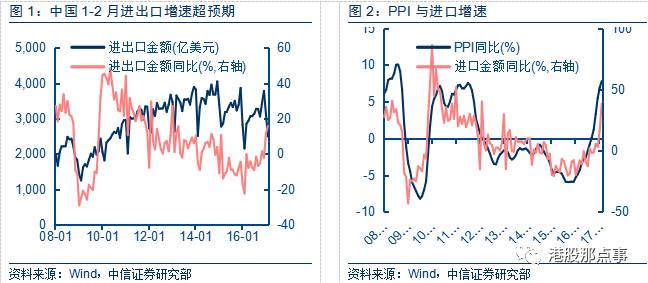

2月份进口金额(美元口径)增长38.1%,继续回升21.4个百分点。2月份,我们看到两组内在联系数据,一方面是自2月14日以来,BDI指数直线攀升348点,上涨50.8%;另一方面,由于工业品价格的回暖,全球范围内出现了PPI的大幅回升。

这背后反映的是工业品“补库存”和资本开支增加的周期。2017年全球经济将会因此而回暖,这将会拉动全球贸易出现回暖。由于进口价格指数与PPI高度相关,随着PPI的大幅回升,2017年进口出现大幅的回暖。

出口虽然回落,但2017年全球贸易复苏是大概率事件。由于出口主要是机电产品,出口价格指数与PPI相关性较小,所以出口价格指数回暖的程度较小,2017年进口改善好于出口。同时由于中国劳动力成本优势丧失,产业资本转移出中国的趋势正在延续,所以未来的出口超预期更多来自于“一带一路”推进。

地产超预期,投资不弱

1-2月份三大投资增速均出现回升。2017年1-2月份,全国完成固定资产投资同比增长8.9%,投资的三大领域,第一制造业投资增长4.3%,增速比去年全年加快0.1个百分点;第二基础设施投资增长27.3%,增速比去年全年加快9.9个百分点;第三,房地产开发投资增速提高,增长8.9%,增速比去年全年加快2个百分点。

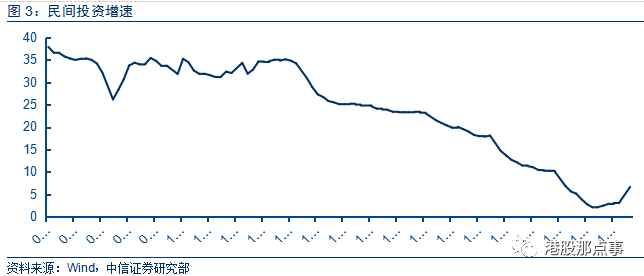

投资内生动力不断增强,更重要的是民间投资。随着经济环境的改善,实体经济出现生产平稳、效益回升的良好局面,这在很大程度上提升了企业的投资意愿;同时,随着促进民间投资政策的逐步落实,民营企业的投资信心正在逐步增强。1-2月份,民间投资24977亿元,增长6.7%,增速比去年全年加快3.5个百分点。民间投资增速自去年9月份起已持续加速,触底回升的迹象明显。

从信贷数据上也得到类似的验证。2月社会融资规模增量1.15万亿元,比上年同期多增3200亿元。2月新增人民币贷款1.17万亿元,前值2万亿元,更重要的是按揭大幅回落,企业贷款继续高增,新增7314亿,春节后基建项目开工较多,挖掘机和重卡销量亦创下历史新高,因此项目资金需求或出现增长。

自2010年以来,只有2015年2月的新增信贷超过1万亿,其余均只有5000-7000亿水平,春节和1月冲量后回落是造成2月信贷小月的主要因素。面对今年2月1.17万亿的阶段性同期数据新高,从结构看符合预期,信贷规模对经济增长支持力度将持续。

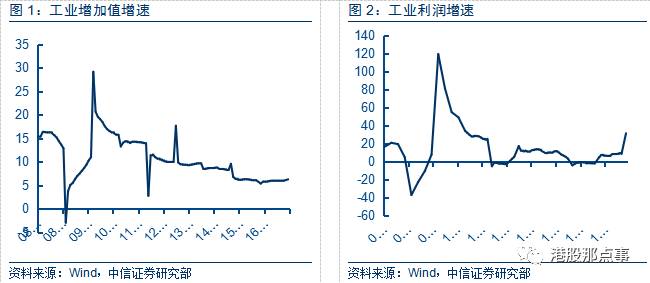

投资超预期带动工业向好。今年1-2月工业增加值同比增速6.3%,小幅高于去年全年6.0%的水平,基本符合预期。原因一方面在于去年基数较低;另一方面,固定资产投资的上升带动工业转暖。

从工业的角度,1季度国内经济稳中向好的判断基本可以得到印证,我们认为,不可忽视中国经济的增长韧劲。在此前经历较长一段时间的工业品通缩环境后,随着供给的逐渐出清,价格中枢明显抬升,补库存和资本开支周期的开启将有利于企业的投资和生产意愿,因此将对工业增加值有较强的支撑。

中信宏观团队预测,固定资产投资增速回升,内生动力不断增强:(1)随着工业品价格的回暖和补库存周期的到来,预计制造业投资将会出现持续的回升,全年增速在5%左右;(2)房地产销售回落和限购政策的影响将会逐渐显现,预计3月份以后随着房地产投资基数的升高,房地产投资增速将会出现回落,由于三四线城市房地产销售的回暖,我们提高全年房地产投资增速预期至3%,但是对固定增速的拉动还是低于2016年;(3)1-2月份基建投资增速较高很大程度由于去年同期低基数原因,3月份以后随着基数的走高,基建投资增速也将出现回落,预计全年基建投资增速仍然维持在15%左右。

➤ 投资建议

二季度的香港市场将更考验投资者布局结构行情的能力,我们从“南向资金”的配置需求和“超预期”出发,认为2季度配置香港市场可从以下4点考虑:

其一,南向资金认知层面

从最大的工农中建,到股份制银行的高分红品种,金融板块依旧是我们看好的。对一个陌生资本而言,进入新的市场,第一层次被认知是金融板块,投资机构来到新的地方,天然桥梁就是当地金融机构,所以金融机构,银行,券商,保险是第一层次被熟悉的股票。第二层次,稳定的高分红品种,也可以作为债券来买,这不涉及对行业和上市公司经营前景的精准判断,只要公司经营够稳定,愿意把钱分出来,足矣。而行业更深层次的判断对于一个刚进入市的机构来说,太过困难。

最后是一些细分行业的龙头(详见:聊聊近期的港股A股,和南下资金的3层认知)。我们总结现有香港市场中中资金融板块的分红率,及南向资金持有的金额如下图:

除了金融板块外,港股市场本身就是个极高分红的市场,分红率较高的公司集中在公用事业,交运,地产,石油石化和消费品等公司中。值得关注的是过去3年平均分红率在4%以上,17年预期分红率在4%及以上且盈利增速相对健康的公司。

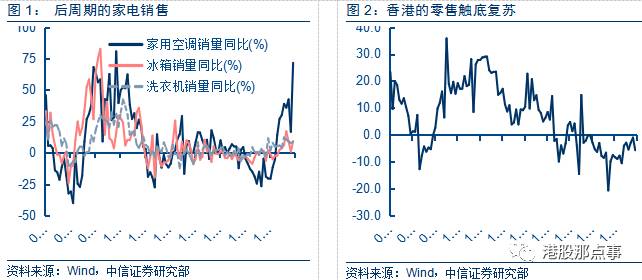

其二,投资后周期的受益品种

特朗普推动政策低于预期,同时中国CPI数据明显受食品拖累,2月份同比才上涨0.8%,引发对“再通胀”交易担忧。但仔细观察,核心CPI在2月份录得1.8%,具有更强的经济指标意义。核心CPI和经济的内生动能更相关,经济的惯性如民间投资和制造业投资在触底反弹,工业生产内生动力也将恢复,中国经济内生增长动能在修复,并向投资周期后端蔓延。如与地产相关的可选消费,必选消费的价格毛利率在复苏。

奢侈品消费同样在复苏,香港的零售同比增速从去年的低点-20%恢复到同比为正。

其三,从行业层面的推荐逻辑出发

我们依旧看好“一带一路”,天然气改革,港股的科技,环保龙头等。