继续看好超级周期到来前的公司股价表现

我们已在昨天的报告《苹果如期推出智能音箱,强化AI和AR》中评论了WWDC大会中与苹果公司近期业绩和股价最相关的内容,包括新发布的HomePod(因价格偏贵和首发地偏少,首年销量可能更偏向1000-1200万区间的低端)、大幅提升生产力工具的iPad软件(有助于改善iPad销量低迷状态)、大改版的应用商店(作为目前占比最大、利润率最高的服务项目,有助于实现公司4年服务收入翻番的目标),以及为中国版专门增加的功能(中国区市场份额下降近期是最大的潜在风险)。我们继续看好超级周期到来前的公司股价表现,并认为当前市场对2018财年iPhone销量、均价和毛利率的一致预期还有一定的上行空间,可分别达到2.6亿、700美元和38.4%(市场预期分别为2.4/661/38.2%)。

但HomePod恰好集中体现了公司的优势和软肋

售价349美元的HomePod(亚马逊Echo售价$180,Echo Show $230,谷歌Home $129,Sonos音箱$199/299/499),沿袭了公司一贯的以高溢价销售高质量硬件产品的商业模式,区别于竞争对手硬件低定价、而以广告或交易盈利的模式。但公司扬长避短,对HomePod的产品定位,主打音乐(iPod重塑移动中的音乐消费,HomePod将重塑家庭音乐消费),配合Apple Music服务(付费用户超2700万,曲目4000万首),强调用户隐私保护,而弱化其智能语音助手的作用。除与HomeKit兼容的智能家居之外,公司并没有突出第三方应用,更没有开放第三方硬件SDK。因而HomePod只是“能用Siri的高品质音箱”,截然不同于“能顺便播放音乐的虚拟助手载体”Echo/Home。因而,HomePod既体现公司在硬件一体化上的优势(配置A8芯片),又凸显了公司在软件服务和人工智能方面的软肋。

苹果在人工智能上天生落后于竞争对手,下一个浪潮是AR

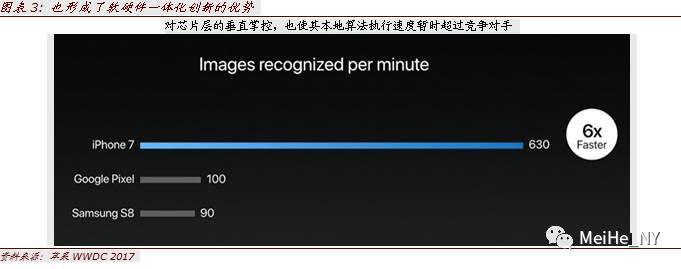

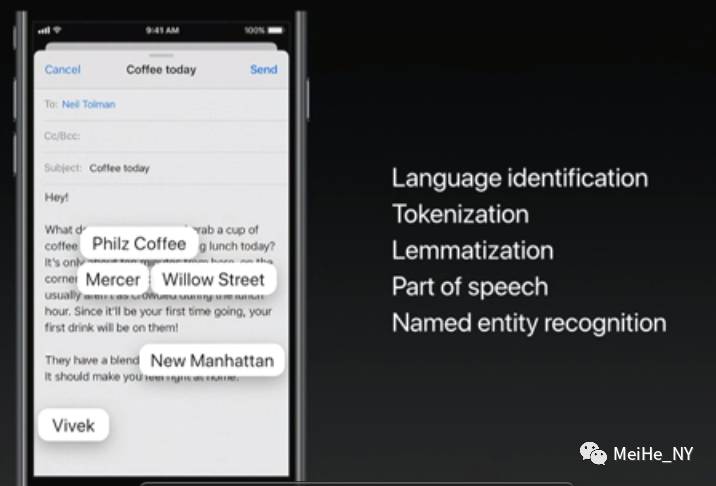

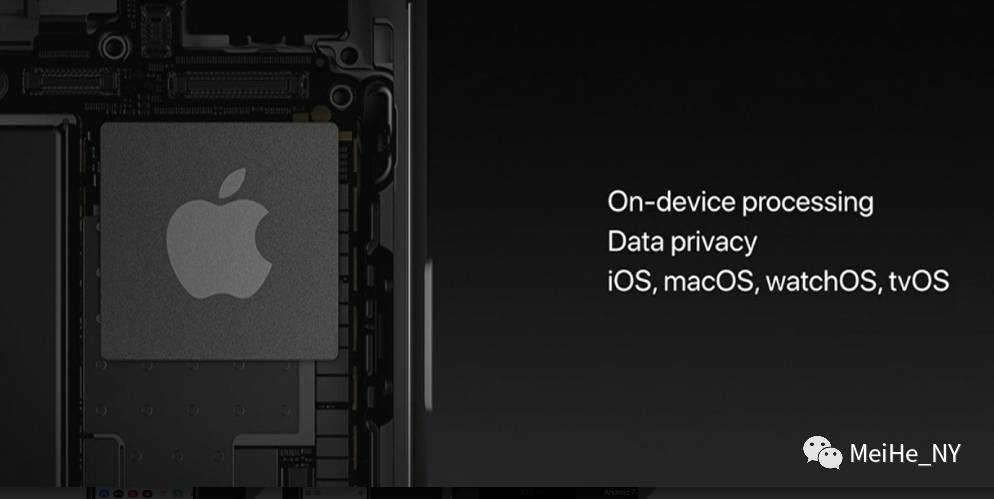

iPhone的巨大成功,使公司不仅拥有最优质的移动用户(iOS10更新率达86%,远超安卓7的7%;iOS应用商店下载量市场份额21%,但收入份额56%;功能远逊于谷歌地图的苹果地图,在iOS用户中渗透率更高),更形成了对硬件产业链的掌控和软硬件一体化创新的能力(有赖于定制芯片,iPhone 7手机本地执行图像识别的速度是三星S8的7倍、谷歌Pixel的6倍)。然而,对硬件商业模式的路径依赖,也使其缺乏决胜于人工智能时代所需要的数据和跨终端的软件服务能力。在本次WWDC上推出的Core ML(包含视觉 API和自然语言API,可兼容其他模型),以及四大操作系统中增加的智能功能,都体现了公司在人工智能实力上的追赶。我们认为,Alphabet、微软和亚马逊往AI First的转型将更加顺利。而对苹果而言,下一个浪潮是AR。

图表1: 苹果HomePod音箱主打音乐,强调用户隐私,弱化智能助手功能

图表5: 为追赶AI,推出CoreML,包含视觉 API和自然语言API,支持多个模型,强调用户隐私

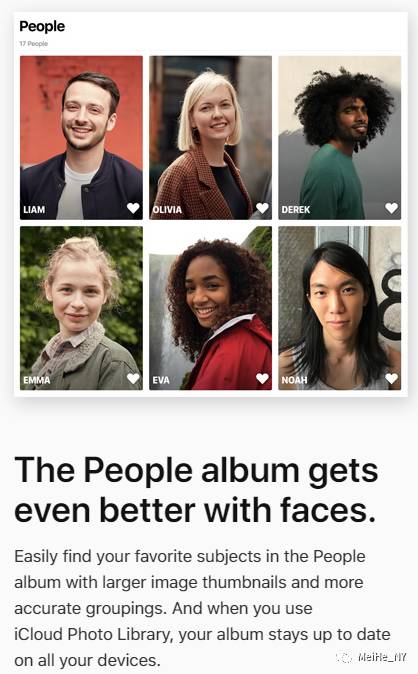

图表6: 四大操作系统更新中,都强化AI功能

watchOS 4表盘可自动提醒

macOS High Sierra人物相册提升面部识别功能

iOS11可自动翻译

iOS11中的Siri,能猜测用户下一步需求

iPad iOS11可自动识别和索引手写体