【报告导

读】

供应链和房地产销售持续高增长,将推动主业利润持续较快增长。一级土地出让,将带来利润的意外之喜。

【投资要点】

1.两年平均股息率6%,维持“增持”评级。

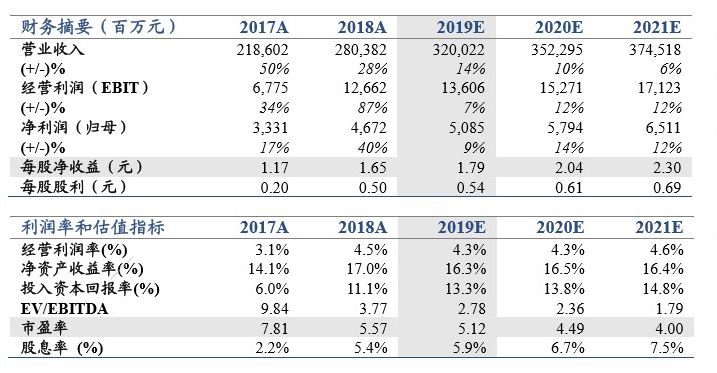

供应链业务增长韧性强,房地产销售持续高增长,一级土地开发增厚利润。预计2019-20年合计归母净利润超百亿元,年均股息率6%。维持2019-21年EPS预测1.79/2.04/2.3元。根据分部估值和历史平均PE,维持目标价12.20元。

2.供应链业务韧性超预期。

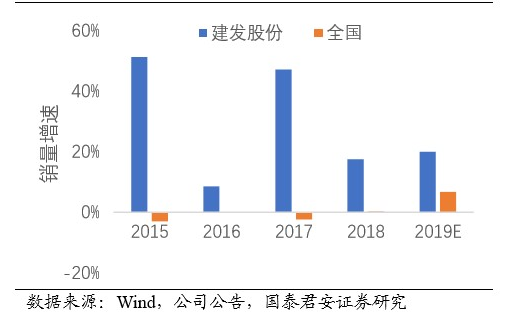

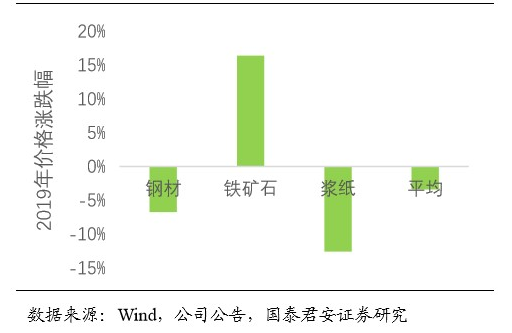

预计2019年供应链业务收入增速15%左右,增长韧性超预期。这一方面来自于公司竞争力,推动市场份额持续提升,销量增速保持20%左右;另一方面来自于大宗商品价格韧性强。随着业务规模扩大,预计采购价格、资金成本、风控体系等竞争力不断加强,市场份额有望继续提升,形成正向循环。

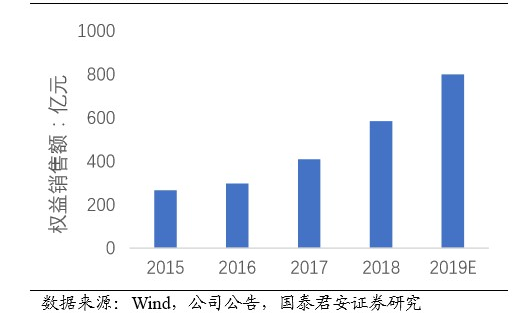

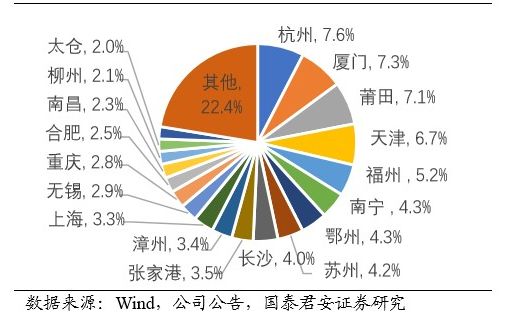

3.房地产业务持续高增长。

建发房地产项目集中在强二线城市,专注于改善型需求,去化率高。2017-19年房地产销售额年复合增速近40%,积极的拿地策略将推动未来销售持续较快增长。2019年开始进入结算高增长期,但是房地产销售高增长和滞后结算,导致销售费用掩盖了结算利润的高增长。

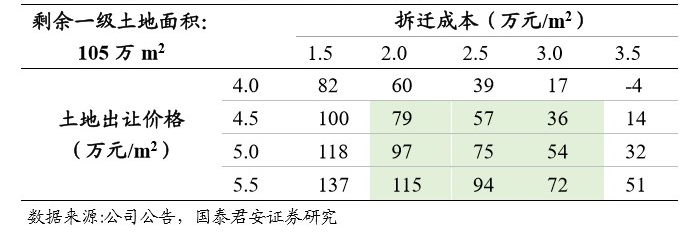

4.一级土地出让增厚利润。

预计2019年底出让的两块一级土地合计贡献归母净利润22亿元,2019-20年公司合计归母净利润百亿元以上,年均股息率6%左右。现有一级土地开发项目可供出让规划建筑面积105万平,潜藏归母净利润数十亿元,有望陆续释放。

5.风险提示。

大宗商品价格大幅下跌,房地产销售减少,房地产销售价格大幅下降,房地产计提大额资产减值损失,融资成本继续大幅增长。

建发股份供应链业务收入增长有韧性

供应链核心品类销量高增长,份额提升

核心品类价格下跌拖累供应链业务收入增长

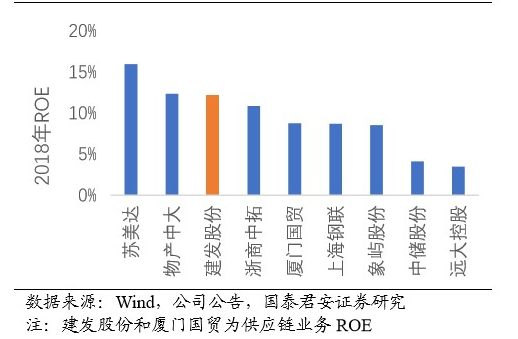

建发(供应链业务)的盈利能力较强

建发股份房地产销售额高增长预示结算高增长

建发股份房地产项目集中在强二线城市

一级土地开发项目潜藏归母净利润数十亿元

敬请

关注国君交运建发股份系列报告:

《建发股份:比较优势突出,逆势增长可期》 2019.11.20

《

建发股份:

高ROE低PB将带来长期回报

》 2019.04.23

《建发股份:

业务高增长,利润将兑现

》 2019.04.03

《建发股份:

距8倍市盈率,有49%空间

》 2019.03.05

《建发股份:

经营再上台阶,价值终将回归