后台回复“

药闻

”,即可获取最新

医药行业头条新闻

。

后台回复“

财经

”,即可获取美港股最新一周

财经日历

。

营收仍在高速增长,但成本支出却更多。无法盈利的B站,究竟存在哪些问题?>>

作者:Simon

哔哩哔哩在3月3日发布了2021年Q4以及全年业绩,但股价走势却让投资者深深感到被“戏耍”了一番,心中多有不平。

3月3日美股盘前,已经公布业绩的

B站股价一度拉涨超过11%,但在开盘后却一路走低,最终收跌近8%,股价也再次刷新了自2020年5月以来的新低,自高位回撤达80%。

哔哩哔哩美股走势 来源:

华盛证券

尽管最近主要受俄乌局势的不利影响加上对美联储可能激进加息等担忧,股市的走势也是跌多于涨。

但自高位回撤已然达到80%的哔哩哔哩,恐怕自己身上的问题更多一些。

借着这次财报,我们再来看看,不断出圈却又争议不断的B站,到底是怎么了?

01

营收很漂亮,奈何不赚钱?

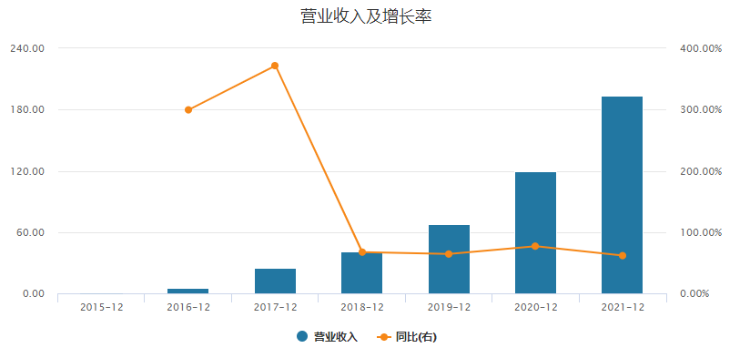

但从数字来看,B站在去年Q4和全年的营收还不错。

Q4营收达到57.8亿元(人民币,下同),同比增长了51%;全年营收则逼近200亿,达193.8亿元,同比亦增长了62%。

来源:哔哩哔哩公众号

先不说盈不盈利的问题,把时间拉长来看,

单就营收这个增速,B站似乎已经“乏力”了:自2018年起,哔哩哔哩年度营收同比增速均在60%-70%左右,而2021年62%的同比增速,也是近几年最低的!

但是在2016-2017年,B站的营收增速还高达300%+!当然,彼时由于基数太低,超高增长速度说得过去。但在疫情扰动、线上服务剧增的这两年,

作为线上视频、游戏类公司,增速却在不断放缓,着实让人有些担忧。

来源:Wind

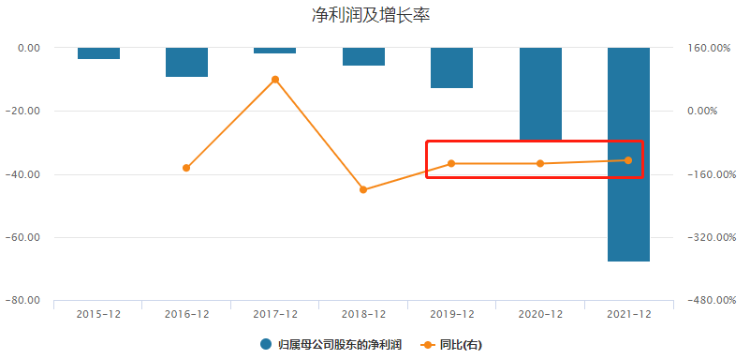

再看盈利方面,Q4亏损进一步扩大至20.88亿元,

全年亏损将近68亿元,每年亏损的同比增幅都在130%左右,是营收增幅的1倍!

按照这种“错位”的增速下去,B站怎么可能盈利呢?

来源:Wind

02

问题出在哪儿?

营收在增长,但亏损却不断扩大,问题自然还是在成本上。

其中最主要的支出还是

在运营费用上,2021年这部分的成本支出同比剧增75%至惊人的104.7亿元,2020年则为59.8亿。

来源:B站财报

可以看出,不管是销售和市场费用、还是公司一般费用以及研发费用,几乎都在成倍增长,而

其中最大头的还是销售和市场费用,达到57.9亿元,占比达到55%。

这一点非常有意思,因为根据B站财报来看,

公司2021年Q4的广告业务收入同比增长120%至15.9亿元,全年广告收入同比更是增长了145%至45.2亿元,

是本次财报的一大亮点。但,

B站自己的广告、营销费用支出就高达57.9亿元,相当于一整年“倒贴”。

来源:哔哩哔哩公众号

更让人遗憾的是,这个增速最快的广告业务,其实“质量”也并不高。

从B站的平均每户收入(ARPU)来看,Q4单MAU的广告月度ARPU虽然同比增长了63.2%至1.95元,但相比于其他平台来说,还是太低了。如快手2021年Q3单月度广告ARPU达到了6.3元,Facebook更是在2017年Q4月度广告ARPU就已经高达6.18美元。

2021年,B站广告业务营收已经逼近移动游戏业务,在移动游戏业务几乎“零增长”的情况下,

营收占比高达23%、且增速最快的广告业务,也还是不能给B站带来“高质量”的盈利转换。

来源:财报、华盛通整理

03

用户增长,但还是不够

说到ARPU,就不得不回到用户身上。作为平台型企业,活跃用户数也是一大关键因素。

2021年

Q4,哔哩哔哩月均活跃用户数同比增长35%达到2.72亿,日活同比也增长34%至7220万

,产出端月活UP主同比增长了58%。尽管月活用户仍在增长,但和营收增速一样尴尬的是,

这个增速也明显放缓了。

来源:财报、平安证券

到今年1月,B站月活用户实际已突破3亿了。

根据B站定义的Z+世代(1985-2009)目标客户群体,再考虑当前我国人口的年龄结构情况,B站的用户增长可能快要触及天花板了。

在未来用户增长可能更加放缓的情况下,

现有用户粘性则是B站必须要掌握的东西。

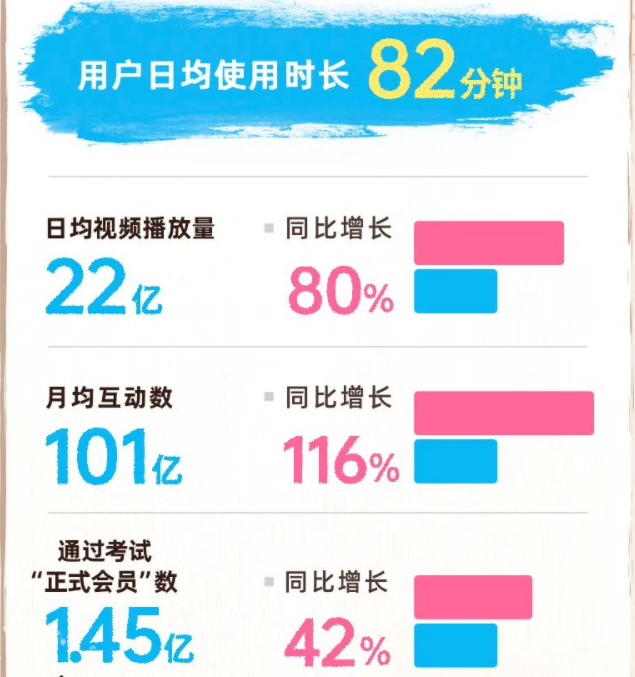

这一方面B站表现得还不错,Q4财报显示用户日均使用时长已经高达82分钟,

月均互动数到101亿,同比增长了116%,第12个月用户留存率则超过80%。

来源:哔哩哔哩公众号

04

B站的出路在何方?

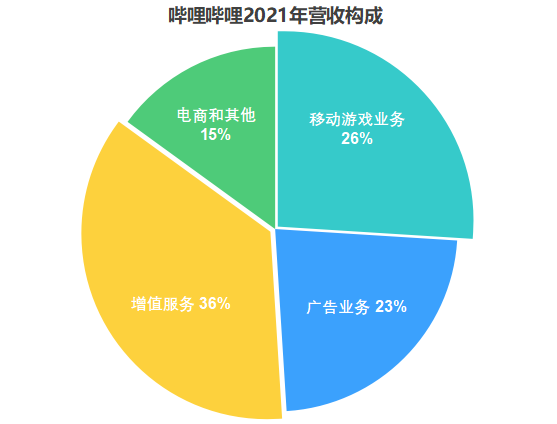

当前B站的4大主营业务方向已经非常清晰,但根据2021年Q4表现来看,未来发展的重点可能会有一定的转变。

作为

第一大业务的增值服务在Q4创收18.9亿元,同比增长52%,增速表现相对不错;

而第二大业务移动游戏则有些拉胯了,收入13亿元同比仅增15%。发展较为迅猛的广告业务同比增长了120%,

占比最低的电商和其他业务收入也达到了10亿元,同比增速也达到35%。

来源:哔哩哔哩公众号

因此,在国内游戏监管、教育双减等大背景下,

游戏业务虽然是B占的主力,但未来增速可能并不会很好看。

相反,更能增加用户粘性的增值服务、增速更快的

广告服务以及电商服务等,或是B站接下来需要重点发力的区域。

也就是说,

社区生态的建设、优质内容的产出

势必成为B站需要深耕的方向,从而进一步培养用户忠诚度,增加用户粘性。若考虑到更多的用户增长,那么B站还需要考虑是否进一步拓宽内容方向,吸引35岁以上的用户参与。

05

小结

总的来说,B站现在已经形成4大业务支柱,且带动公司营收创出历史新高。但由于

巨大的市场营销费用、较低的ARPU等因素,使得成本高企的B站还未实现盈利。

陈睿说争取在

2024年实现non-GAAP盈亏平衡,看来还有很长的路要走。

不过整体看来,B站的业务仍在贡献不俗的增长,且某些领域异军突起(如广告业务)。加上月活用户在今年突破3亿,且用户忠诚度和粘性也逐步提高,未来经营质量是有望大幅改善的。

至于股价的话,美股距离高点回撤幅度已经达到80%,

过度看空显然性价比不是很高。

但当前国际局势不稳、美联储加息等不利因素仍会带来负面冲击,入场可能还要静待时机。

各位投资者们,你们怎么看呢?

-end-

以上内容不代表华盛的立场,不构成华盛相关的任何投资建议。在做出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业人士意见。

最近微信改了推送规则公众号文章已不是按时间先后推送文章,而是根据权重推荐文章了。 如果你看我们的推文少了,或者从来不

评论

、不

点赞

、不点

在看

、不

转发

,那以后可能就再也收不到我们的推送了。

所以,如果你以后还想收到我们的推送,可以给

标个星标,经常点在看和赞,转发分享,给我们评论

。谢谢~

更多精选情报