并购汪,源自添信资本

活动预告

2019添信学院系列实战研讨班之

《

并购投后管理实战班》

10月26日-27日开班,北京

报名已开始!

详情咨询汪老师,或电话18519783108

(研讨班详情请参见公众号二栏)

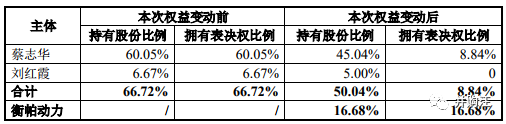

在9月17日,上市公司达志科技发布控制权拟发生变更的提示性公告,公司原实控人蔡志华夫妇合计持股比例超过65%,在交易中将16.68%的股份协议转让给衡帕动力,并放弃了41.2%的表决权。

上市公司于2016年8月登陆创业板,如今上市刚满三年就易主,让这个交易颇受关注。

此外,方案也颇具看点。

首先,

原控股股东放弃了41.2%的表决权。

在表决权委托可能构成一致行动人之后,协议转让+表决权放弃的方案频繁出现,但是这么大比例的表决权放弃也非常少见。

其次,

交易安排了业绩承诺和业绩补偿,但是业绩承诺的设置非常宽松,

只要求上市公司每年净利润达到3000万,仅为上市公司2018年的净利润5517万元的54.38%。

而且业绩补偿也不覆盖全部的交易对价,补偿上限较低。

第三,本次

受让方衡帕动力表示,将择机把名下新能源动力电池资产装入上市公司

,引来“创业板借壳”的猜想。

我们比较关心的,这么大比例的表决权放弃,是否存在比较大的合规压力。有朋友在业务交流中和我们表示,监管会特别关注放弃表决权超过30%的案例。

受让方:

湖南衡帕动力合伙企业(有限合伙),实控人为王蕾。

直接转让数量:

17,615,700股(约占上市公司总股本的 16.68%)。

其中,蔡志华先生拟转让 15,854,130股(约占公司总股本的15.01%),刘红霞女士拟转让1,761,570股(约占上市公司总股本的1.67%)。

标的股份合计占上市公司总股本比例:

16.68%。

表决权放弃:

蔡志华先生无条件且不可撤销地永久放弃行使公司38,230,458股股份对应的表决权(占上市公司股份总数的36.20%)、刘红霞女士无条件且不可撤销地永久放弃行使公司5,284,710股股份对应的表决权(约占上市公司股份总数的5.00%)。

两者合计放弃表决权41.20%。

业绩对赌:

现有业务在2019年、2020年、2021年三年期间,每年净利润均不低于3,000万元,2020 年未实现的净利润金额以2021 年实现的净利润优先补足。

补偿方案:

当年应支付的补偿款金额=(现有业务当年承诺的净利润-现有业务当年实现的净利润)*2

;

但2020年和2021年的业绩承诺及补偿金额在达志科技2021年年度报告出具后合并确认结算。

本次交易一个比较突出的特点,就在于原实控人合计放弃了41.20%的表决权。

在18年收购信披新规征求意见稿出台后,表决权委托构成一致行动成为了最新的监管风向。

对于原控股股东持股比例较高的上市公司而言,进行控制权转让交易的顾虑更多了。

如果上市公司原控股股东持股比例不高,公司股权较为分散,那么新实控人买壳后将面临控制权不稳定的问题;

但如果原实控人持股比例过高,仅通过协议转让,不能拉开交易双方的持股差距,而此前常用的表决权委托又容易构成一致行动人,触发要约收购。

添信并购团队发现,近期的控制权转让交易中,通行的做法有两种,一种是“

协议转让+部分要约

”,即新实控人在持股比例尚未超过30%时,主动发起部分要约,通过部分要约方式将持股比例控制在35%左右。

还有一种则是由

原实控人放弃部分表决权。

这两种方式各有优势。

如果采用部分要约,合规性较强。

而放弃表决权的方案,买壳方不需要承接那么多股份,资金压力相对较轻。

对于卖壳方而言,一方面处于减持、限售等条件限制,无法处置手上的老股时,可以采用放弃表决权;

另一方面,放弃表决权但保留收益权,也能享受未来公司的发展成果。

例如在本次交易中,蔡志华夫妇合计持有约50.04%的公司股份,主要通过放弃表决权实现控制权的转让。

一方面,是其受到法律、监管规则的减持限制,在本次交易完成后无法继续在 2019 年内进行减持,但未来不排除进一步减持的可能;

另一方面,原实控人保留老股,也是出于对新实控人入主后,公司未来发展前景的看好,愿意在维护衡帕动力对公司控制权的基础上持有公司股份,共享公司的战略调整成果。

但这两种方案也有各自的弊端。

就部分要约方案而言,会使得最终的收购比例相对而言更高,提高了买壳的资金压力。

同时,要约形式可以让中小股东和前大股东一样,也能有机会分享到控制权转让交易中的“控制权溢价”,但是

对于大股东而言,最终实现退出的股份比例也相对少了。

而

表决权放弃也有三大问题。

其一,表决权放弃有很强的过渡性质

,实际上遗留下了后续股份怎么处理的问题。

如果原实控人要减持这部分股份,那么承接这些股份的一方,如果承接得多,将存在撼动新实控人控制地位的隐患。

这使得交易双方需要在签订合约的时候,就需要对原实控人剩余股份做好后续安排。

其二,放弃表决权,尤其是大比例放弃表决权,具有规避要约的嫌疑,存在一定的合规风险。

其三,原实控人在协议转让后,还持有50.04%的股份,而新实控人持股比例仅为16.68%。

一旦原实控人撤销本次放弃表决权,上市公司的控制权又将发生变更。

原实控人在本次交易之后,还保留了8%的表决权。

与新实控人16.68%的表决权比例相比,这个比例的表决权不会对上市公司的控制权造成威胁,又能保证一定的话语权。

这也是交易安排的“小心思”,如果上市公司后期运作有问题,原实控人还能有所行动。

毕竟,本次卖壳方还做了业绩承诺,如果卖壳后业绩不达标,原实控人也会有真金白银的损失。

但是,表决权的保留,又会使得大比例的表决权放弃变得“更可疑”:

既然想要参与上市公司的运作,为什么要大比例放弃表决权;

如果不想参与上市公司运作,为什么还保留部分表决权?

这就使得交易安排具有规避要约的色彩,无形之中增加了合规风险。

由于A股控制权市场供需面的改变,“对赌式卖壳”已经不算罕见。

大部分对赌方案的目的是保证上市公司原有业务不出现太大的风险,属于一种保护性措施。

在本次交易中,同样也出现了卖壳对赌。

卖壳方承诺在19-21年间,上市公司现有业务每年净利润均不低于3000万元。

这个标准相对上市公司过去三年的经营业绩,实际上是比较宽松的。

16-18年,达志科技实现归母净利润分别为4808万元、5412万元、5517万元,本次卖壳定的业绩承诺几乎只有18年实现业绩的一半。

低标准的业绩承诺要求,比之业绩承诺的应有之义,激励和约束作用有限,反而更像是一种过渡期的保障措施。

从业绩补偿设置来看,覆盖率也比较低,交易卖方需要赔偿的金额为合计承诺业绩与实现业绩差额的两倍,与一般A股并购里面赔偿金额与交易作价钩挂的方式并不一样。

这对卖方更为友好。

从补偿金额来看,假设现有资产不发生亏损,业绩补偿金额三年最高为1.8亿元。

也就是说,剔除上市公司现有资产这部分对价,衡帕动力此次买“净壳”的成本为5.13-1.8=3.33亿元(假设现有资产实现业绩为0),对应的“净壳壳价”约为20亿。

这也是近期壳价的通行水位。

在《详式权益变动书》中,衡帕动力称,不排除在未来12个月内对上市公司的主营业务进行优化、调整或增加,包括在国家政策鼓励的新能源动力电池等产业领域,选择适合的时机将衡帕动力实控人控制的新能源动力电池资产按规定的程序注入上市公司。

此外,也不排除未来12个月内,衡帕动力将提出对上市公司或其子公司的资产和业务进行出售、合并、与他人合资或合作的明确计划,或上市公司拟购买或置换资产的重组计划。

新控股股东透露出浓重的重组意向,一时被市场解读为“创业板借壳”。

但在政策尚未落地之际,衡帕动力并未认可这一说法。

在对深交所的问询函回复中,上市公司称,衡帕动力拟注入公司资产的具体计划(包括资产范围、时间、方式等)尚未明确。

但根据衡帕动力的声明,其在本次交易完成后推进资产注入事宜时不会构成现行《上市公司重大资产重组管理办法》规定的重组上市行为。

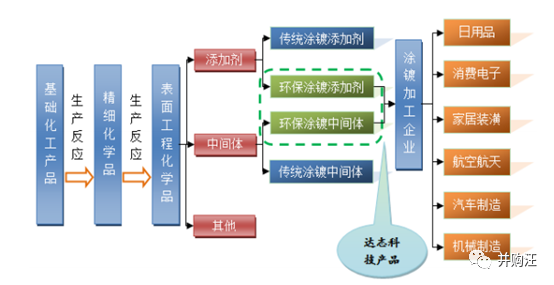

达志科技主要从事新型环保表面工程化学品的研发、生产及销售,产品主要可分为包括光亮剂、抛光剂、冷脱剂在内的涂镀添加剂,和聚碳酸亚酯多元醇等涂镀中间体两大类。

2018年,公司新开展了化工贸易类业务。

2016年8月,公司登陆创业板。

蔡志华夫妇此次转让控制权,距离公司上市仅3年零1个月时间。

在达志科技上市刚满三年就筹措控制权转让的背后,是公司的缓慢发展。

2016年至2018年,公司实现营收1.35亿元、1.40亿元、1.83亿元,归母净利润分别为4808万元、5412万元、5517万元,尽管盈利情况逐年增长,但增长的速度缓慢,18年归母净利润增长率不足2%。

根据2019年半年报,这种增长滞缓的趋势并未得到扭转。

今年上半年,公司实现营收7624.08万元,同比增长3.54%,但归母净利润仅有1830.8万元,同比下降35.9%。

根据达志科技的解释,营业利润及净利润下滑的主要原因是受市场经济环境及下游化工园区整改的影响,公司涂镀添加剂系列产品销售较上年同期有下降;

此外,因公司继续加大市场开拓力度及2018年6月授予的限制性股票在本期摊销费用,致使销售费用及管理费用较上年同期增长较多。

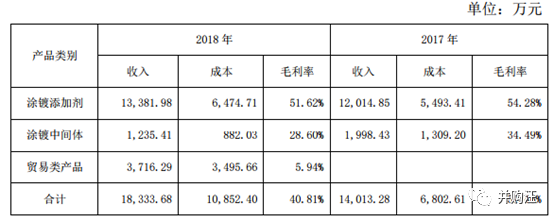

2018年,达志科技营收同比增长 30.83%,但净利润同比增长仅为1.95%,扣非归母净利润更是同比下降20.77%,净利润增速远小于收入增速。

同时,毛利率和净利率也有明显下滑,从2017年的51.46%、38.62%下滑至40.81%、31.02%。

据上市公司回应,这主要是2018年业务结构调整所致。

2018年,达志科技开展贸易类业务,这类业务毛利率仅为5.94%,拉低了年度毛利率水平。

如果剔除贸易类业务的影响,2018年毛利率为49.67%,基本与2017年整体毛利率持平。

达志科技扩展贸易类产品业务,可能也是出于主营业务增速缓慢、增加盈利模式的考虑。

但是从发展这类业务的结果来看,贸易类业务的低毛利率反而拉低了公司整体的毛利率,对公司营收和净利增长的贡献也非常有限。

到了2019年上半年,达志科技的毛利率、净利率进一步下降至37.71%、25.58%。

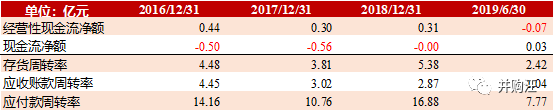

从资金链状况来看,达志科技的经营性现金流也处于逐年恶化中,存货周转率、应收账款周转率、应付款周转率连年下降,且经营活动产生的现金流量净额与净利润之间差异较大。

这很大程度上也是开展贸易业务所致。

2018年,公司期末应收账款余额6,350.08万元,较期初增长80.15%,其中贸易业务下产生应收账款2,937.60万元,这部分应收账款发生在2018年,但截至2019年5月才全部收回。

由此可见,达志科技增加贸易类业务的效果并不尽如人意,未能挽回公司经营滞缓的态势。

此外,达志科技全资子公司达志新材料出资510万元设立广州领航干细胞,达志新材料持股 51%,2018年纳入达志科技合并报表。

但是,广州领航干细胞业务性质为“干细胞的制备及储存等”,与达志科技现有业务不存在相关性及协调效应,公司也不尚不具备相关管理、运营能力。

投资广州领航干细胞未来能否为达志科技带来可观收益,也是个问题。

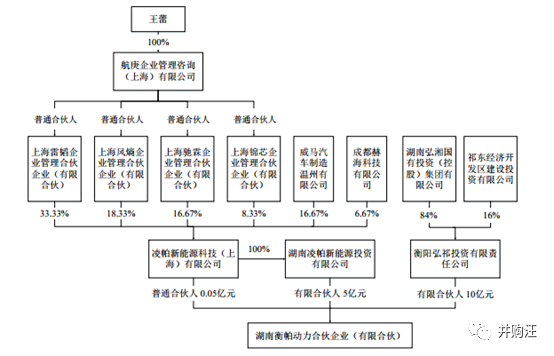

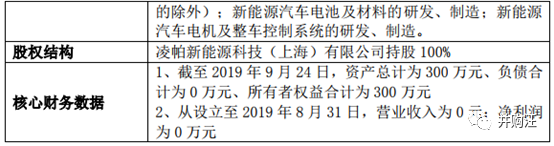

本次的受让方衡帕动力,执行事务合伙人为上海凌帕,对衡帕动力的事务有决策权,拥有对衡帕动力的控制权。

衡帕动力的实控人为王蕾女士,后者持有威马汽车母公司威马智慧出行科技(上海)有限公司11.73%的股权,并担任监事。

衡帕动力设立时间不足2个月,是为产业投资、收购 A 股上市公司而设立的合伙企业。

上海凌帕具有新能源汽车产业背景,旗下的新能源动力电池业务符合国家产业政策。

衡阳弘祁大力支持新能源汽车及上下游产业,且非常认可上海凌帕的产业背景,故而作为财务投资人支持上海凌帕收购一家与新能源动力电池业务有产业协同效应的上市公司。

各方结合其收购的目的、收购主体的管理方式、决策程序、长期存续等因素后最终确定以衡帕动力作为本次收购主体。

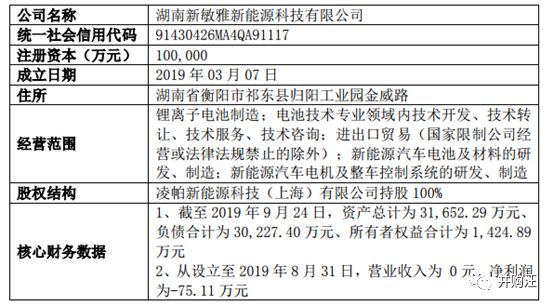

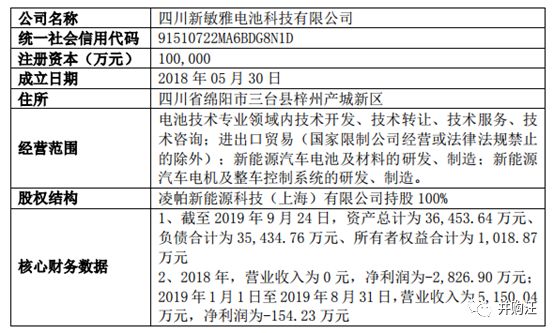

从公司实控人王蕾女士控制的核心企业和核心业务的情况来看,其名下资产主要为新能源动力电池,具体情况如下:

这些公司多数才刚刚成立,未来能否持续盈利、有无发展前途,还需要一段时间的运行。

交易所问询

9月17日,达志科技发布控制权变更提示性公告的同一日,深交所即下发关注函,问题主要涉及控制权转让原因、表决权放弃事项、控制权稳定问题、受让方背景等,都是市场上非常关心的问题。

针对蔡志华夫妇放弃41%表决权的安排,

深交所要求上市公司说明原因,以及放弃表决权的行为是否具备法律效力。

自从去年沪深两所发布《上市公司收购及股份权益变动信息披露业务指引(征求意见稿)》,将委托表决权的双方视为存在一致行动关系以来,委托表决权由于将双方持股比例合并计算,容易触及要约收购,过去通常的协议转让+委托表决权以及非常少见了。

表决权作为一项股东权利是可以放弃的。

一般而言,放弃部分表决权并不一定会收到交易所的关注函,但是,如果放弃的比例过高,就容易出问题。

今年6月,中国中铁收购恒通科技时,上市公司原实控人放弃了30.62%的表决权。

这个交易同样收到了深交所的关注函,要求上市公司说明放弃部分表决权的原因,以及放弃表决权的行为是否具备法律效力。

“是否具备法律效力”这个说法非常值得玩味,言下之意,即是这个安排有不合法的嫌疑。

但是其实并没有相关法律明文规定不能放弃表决权,或者对放弃表决权的比例作出规定。

但正如我们之前说的,放弃表决权存在合规隐患,而且被放弃的表决权比例越大,其合规风险就越大,尤其是当被放弃的表决权超过30%时。

目前,恒通科技的控制权转让尚需国务院国资委同意。

达志科技本次权益变动也尚需经深交所进行合规性审核,且尚需在中证登办理股份过户登记手续。