中国经济的持续高速发展大大提升了消费者的购买能力,全球化的深度融合改变了人们对于传统中式面点的消费习惯,消费者对于口感更丰富、款式更多样的烘焙食品青睐有加。在庞大消费需求的拉动下,国内的零售烘焙与工业烘焙都呈现出快速发展的势头。

当然,整体规模偏小,经营分散化、产品同质化、缺乏创新活力等问题,也在困扰着中国烘焙行业发展。如何看待烘焙行业所面临的机遇和挑战,如何从大趋势中把握创新方向,这些成为烘焙行业共同关注的话题。

在

Foodaily每日食品网

主办的

“2017全球食品&饮料创新品鉴(FBIC)”

上,来自

欧睿国际

(

Euromonitor International

)的客户经理Sophie林小青女士为现场嘉宾分享了

“亚太地区烘焙食品市场趋势和机会展望”

,用翔实的数据分析指明了烘焙行业未来发展之路。

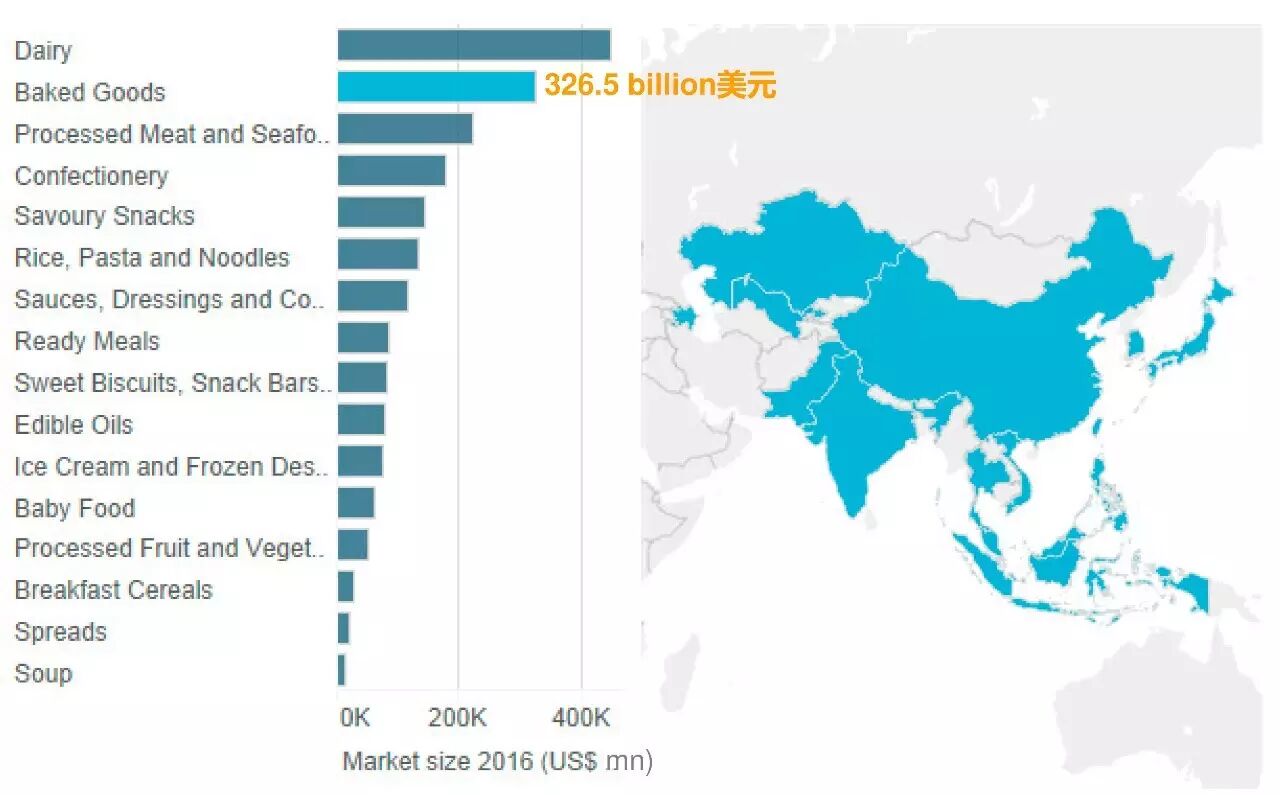

2016年全球烘焙食品市场规模达到3265亿美元,在所有包装食品品类中位居第二,仅次于乳制品。

其中,亚太地区的烘焙市场达到600亿美元,包括蛋糕、面包、烘焙糕点、混合甜点等品类。其中规模最大的是蛋糕,占到市场的40%,其次是烘焙甜点,最后是面包。

▲ 数据来源:欧睿国际

2011~2016年,亚太地区烘焙市场

的年复合增长率

达到4%,位居全球之首,目前总市场规模已经接近于全球第二大市场北美。欧睿预测,至2020年,亚太市场将会超越北美。

西欧仍然是重要的烘焙市场,人均消费量全球最高,主要是因为烘焙食品一直被西欧人当做最主要的早餐及主食。在亚太地区,蛋糕和烘焙类甜点占据主要的销售份额。

自2009年经济危机之后,亚太地区烘焙市场表现出非常强劲的增长势头,2012年的增长率在所有包装食品中仅次于即食汤类和早餐谷物。在净增长额中,中国市场贡献了其中的85%。这是因为中国年轻的消费群体更愿意接受西方文化和生活方式,促进了烘焙西点的消费。其次也是由于生活节奏越来越快,年轻消费者更愿意将烘焙食品当做主食替代品。

城镇化的加速使得烘焙食品越来越成为一种方便的代餐选择,大受城市消费者青睐。

根据欧睿国际的调查,发酵面包在多数亚洲国家获得显著增长,尤其是巴基斯坦、阿塞拜疆和印尼。包装面包由于更加安全卫生,品牌信任度更高,在中国的消费增长相对较为明显。

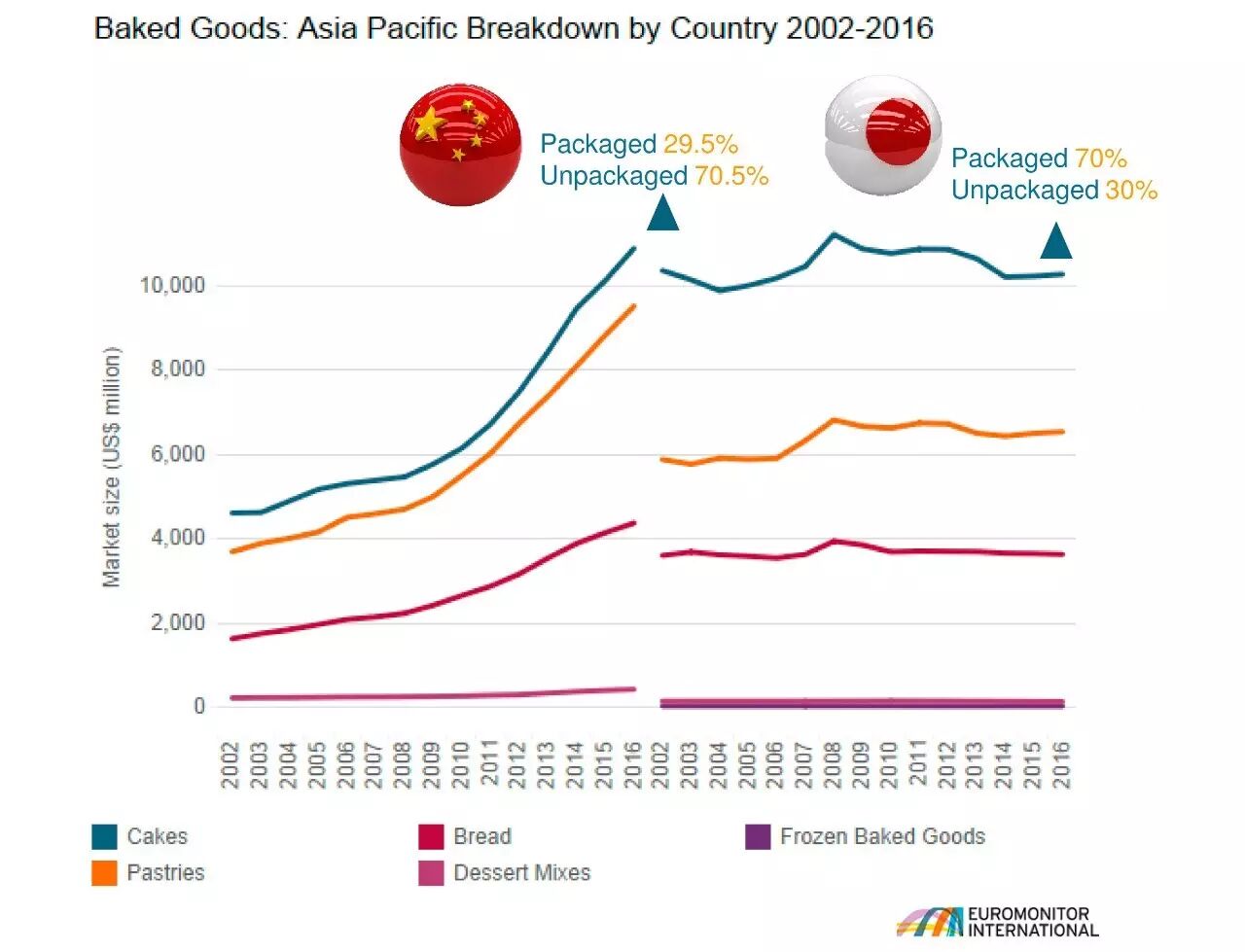

在中国和日本,蛋糕和糕点类都是烘焙食品占比最大的品类,但两个市场显示出较大的差异性。

中国以传统的手工烘焙糕点为主

,70%以上的烘焙产品都是通过手工烘焙店销售,其次是自有品牌。一二线城市的比例尤其高,这主要是因为烘焙店的产品新鲜度高,口感更佳,受高端消费者的青睐。而在中国的三四线城市,饼房或街边零食店也会售卖传统烘焙糕点,这对于对价格比较敏感的低端消费群体更有吸引力。

反观

日本市场,多样化趋势显著

,

销售的主要是包装类烘焙食品,前三大品牌占据绝大份额市场,约60%;仅山崎就占据约40%的烘焙糕点市场

。山崎公司旗下品牌众多,产品多样化,其

最主要的创新在于2015年推出华夫甜甜圈和半角甜甜圈混合产品

,标志着其进军手工烘焙领域。

▲ 数据来源:欧睿国际

在销售渠道上,目前

亚太仍然是以传统渠道为主

,尤其是发展中国家,如印尼、巴基斯坦、越南。经济相对发达的日本、中国台湾和香港地区,连锁超市和便利店已经非常普及,成为烘焙产品销售的主渠道。

而在中国,

传统渠道的食品饮料专

卖店仍将是烘焙食品的主要零售渠道;同时,网络零售尤其是跨境电商,将会获得快速增长。此外,

超市及大卖场是一种不容忽视的零售业态,越来越多的超市和大卖场开设了烘焙专柜,售卖新鲜烘焙产品。

就整个亚洲而言,目前虽然仍以现制烘焙为主,但是品牌的包装烘焙所占的份额正在快速上升,消费者也越来越倾向于选择有品牌的包装类烘焙食品,在一定程度上也扭转了竞争格局。

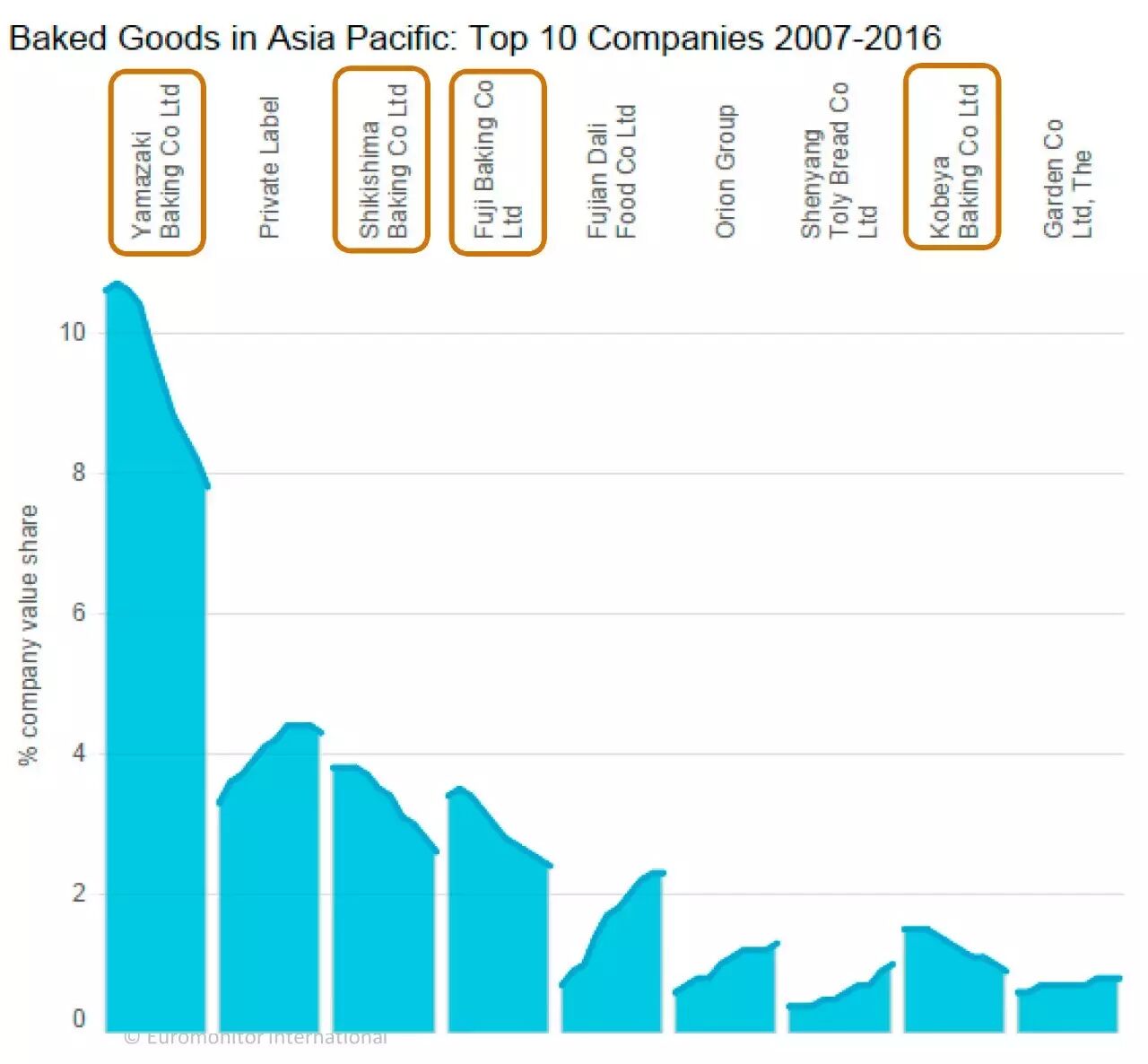

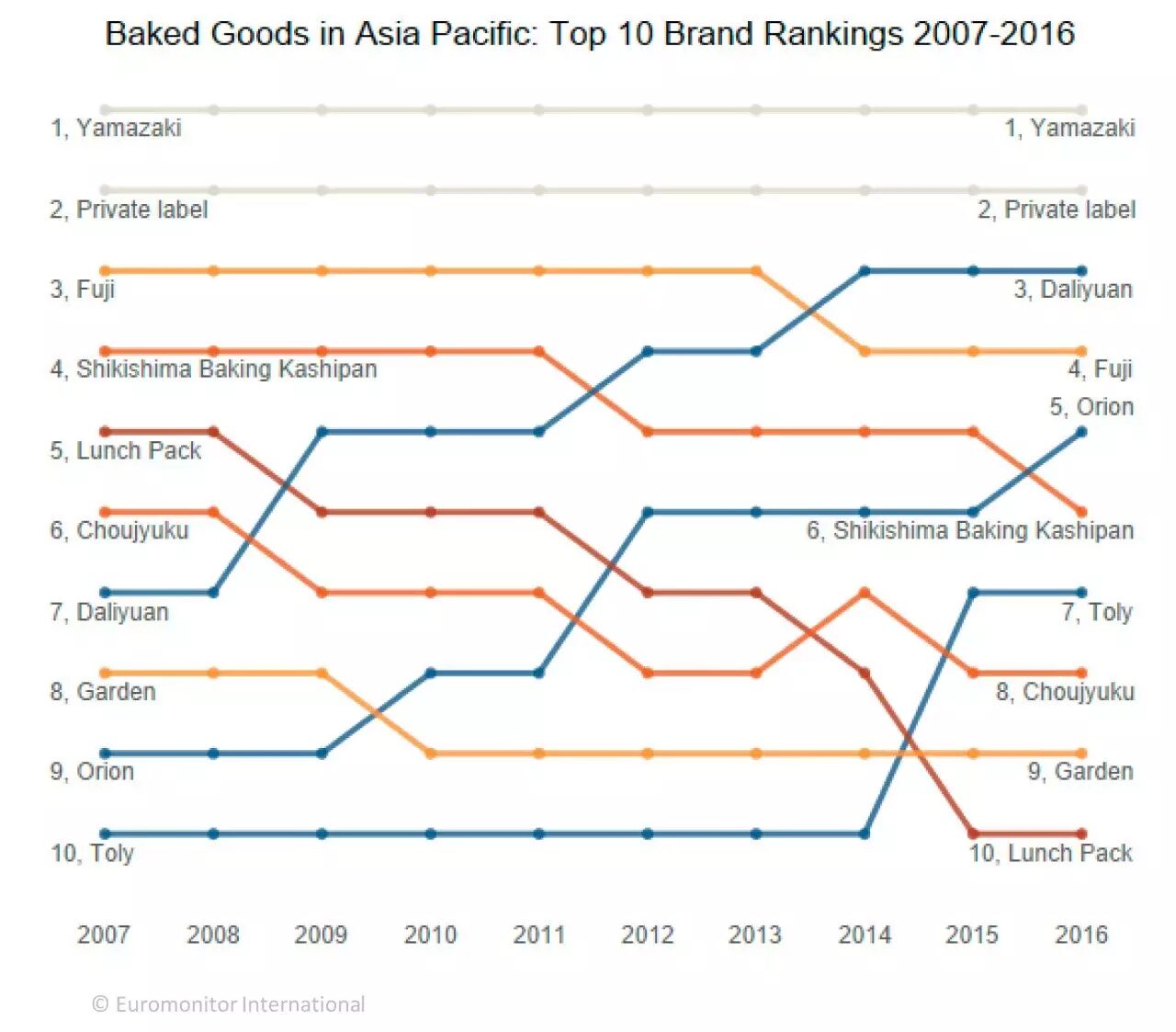

日本是亚太地区的第二大烘焙市场,在亚太区排名前10的烘焙品牌中,日本品牌占据4个名额,其中山崎公司因富于创新和多样化的产品而处于遥遥领先的地位。

在中国,主要以本土品牌为主,与国际品牌相比,本土品牌在销售网络布局上有明显优势,尤其是低级别城市和乡村地区。在最近10年中,中国烘焙品牌在亚洲的排名呈现出上升趋势,如达利园。其一是源于品牌在各自擅长的蛋糕领域的深耕细作,其二是其良好的广告营销策略让品牌知名度和信任度始终保持在高水平。

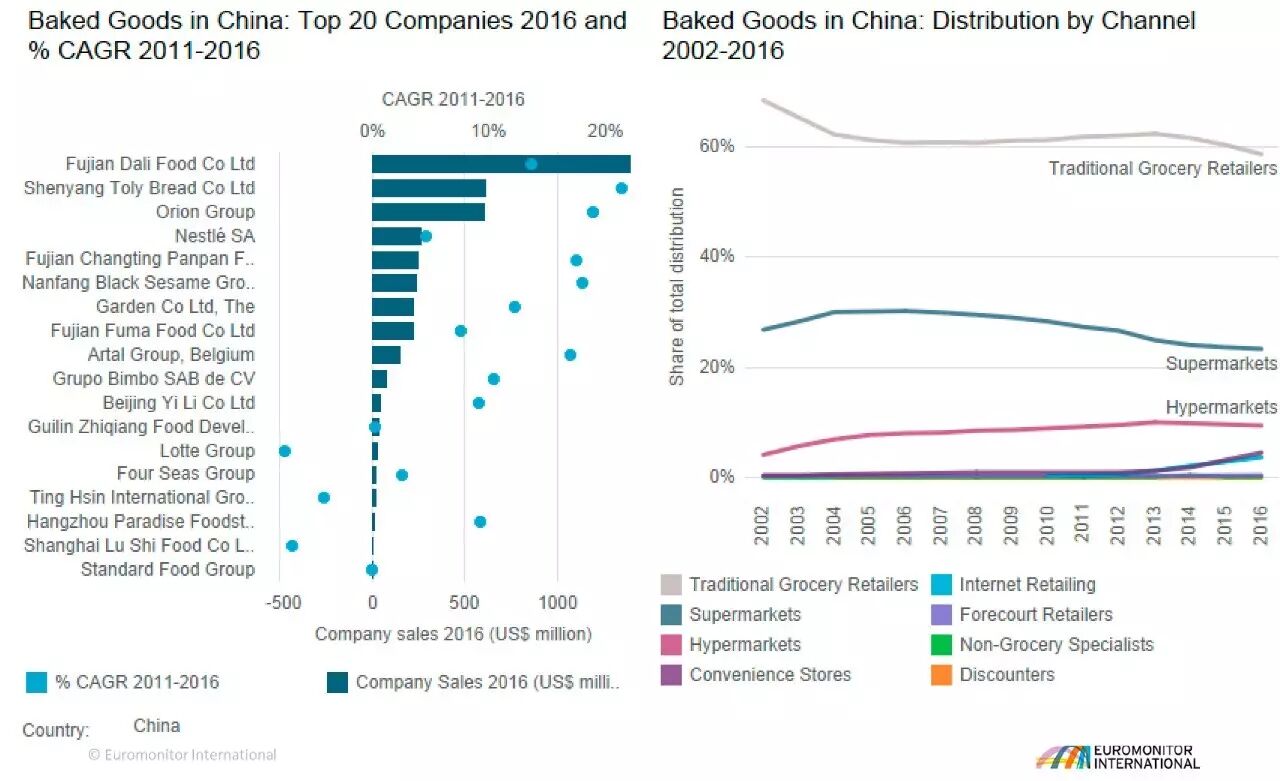

1、中国

中国是亚太最大,全球第二的烘焙市场,复合增长率全球第三,但人均消费量非常低

。中国烘焙市场上,非预包装的新鲜蛋糕占主导地位。

从品牌上看,在中国市场,福建达利牢牢占据烘焙业第一品牌的位置。桃李面包和好丽友不相上下,分列第二、三位,年复合增长率则超过了达利。其中,桃李面包的年增长率达到20%,增长强劲。好丽友的突出表现,可能主要得益于其明星产品的本土化策略。

从渠道上看,中国烘焙市场竞争分散,绝大多数是传统的无品牌手工烘焙店。上图显示的只是品牌产品在各渠道的销售。

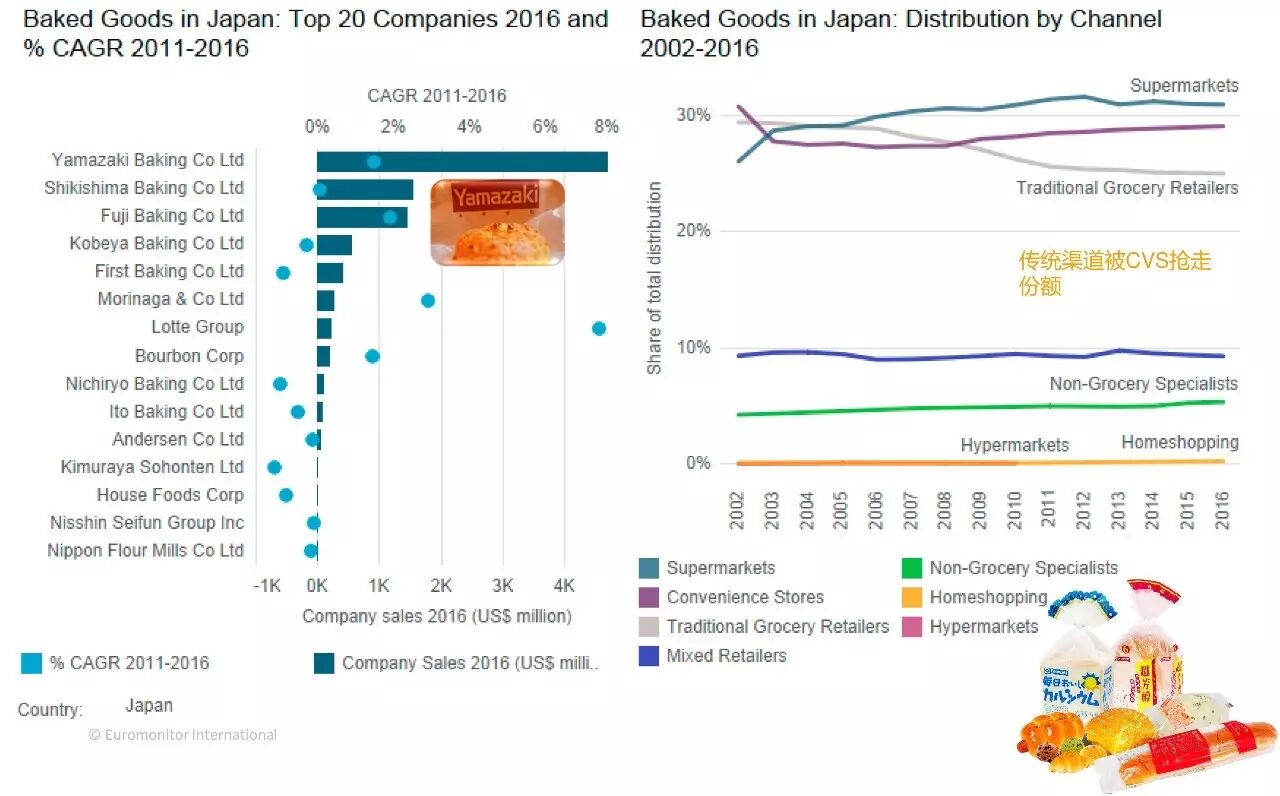

2、日本

与中国相比,日本的增长较为平缓,拉动增长的主要是高端产品。从品类上看,预包装的蛋糕和糕点是份额最大的两类产品。

从品牌上,日本的集中度更高,呈现几家独强的竞争格局。2016年,山崎公司占据整个日本市场的23.6%。Shikishima与富士公司分别位居第二、三位,而后者的增速更快。

从渠道上看,连锁超市和便利店是零售的主渠道,分别占据30%左右的份额。而传统饼房及零售店呈现出下降趋势。混合型零售店、非杂货型的专卖店稳步发展。家庭购物(邮购;电视、电话和网络购物)与大卖场则基本上没有贡献。

▲ 数据来源:欧睿国际

欧睿国际预测,未来五年,亚太地区潜力巨大,仍将是全球烘焙市场增长最强劲的地区,复合年增长率3%,高于全球1.7%的水平。其中,巴基斯坦、泰国、中国、印尼、越南等新兴市场贡献巨大。

然而,两大主要市场中国和日本的增速将逐步放缓。消费者将更加倾向于追求天然健康的食品,与酸奶和谷物棒等相比,烘焙产品的健康形象似乎还有待提高。对于生产商,应该注重开发全麦、低糖类产品,并添加超级谷物之类的食材,在概念上吸引消费者。

日本的包装类蛋糕销量仍将继续高于现制类蛋糕,这得益于日本旅游市场的火爆,大量外籍游客将包装烘焙产品作为伴手礼购买回本国。

▲ 图片来源:2017FBIC精品伴手礼特色主题展示

影响亚洲各国烘焙市场发展的因素是多方面的。宏观经济指标中,人均GDP、产品价格、消费习惯持续性、总人口、市场环境等,在不同国家有着不同的推动或阻滞作用。

未来几年,亚洲烘焙市场将呈现出以下几个趋势:

推动小包装流行的原因主要来自于

零售价格、家庭结构和健康

三个方面。