新财富季,请投华泰策略戴康团队第一名!

文 华泰策略 戴康/曾岩/张馨元

去年8月,华泰策略全市场第一且唯一提出A股将进入“供给侧慢牛”:供给侧慢牛分两步走,第一步,供给侧改革组合拳逐步清晰降低A股长期风险溢价;第二步,供给侧改革组合拳对企业盈利能力的传导超出市场预期。本文“戴”您重读全市场第一份供给侧慢牛报告,回顾经典,探求前瞻市场的思路。

进入U型回升的供给侧慢牛期

我们认为供给侧慢牛启动,判断源于与中期策略相对应的两点:第一、前期抑制A股风险偏好上行的金融去杠杆政策,我们通过两个关键点判断其对A股的负面影响在边际减弱;第二、一个确定性和一个可能性继续演变为两个认知差:(1)供给侧改革为经济工作主线已经被市场认知,但认知差仍在,在于市场对供给侧改革主线下各支线政策的推进速度、执行力度的预期有偏差(近期的增量因素中最大认知差将来自于债转股);(2)在供给侧改革加速推进下,企业盈利及ROE超预期回升的可能性进一步加大。

金融去杠杆政策进入收官阶段,对A股的负面影响边际减弱

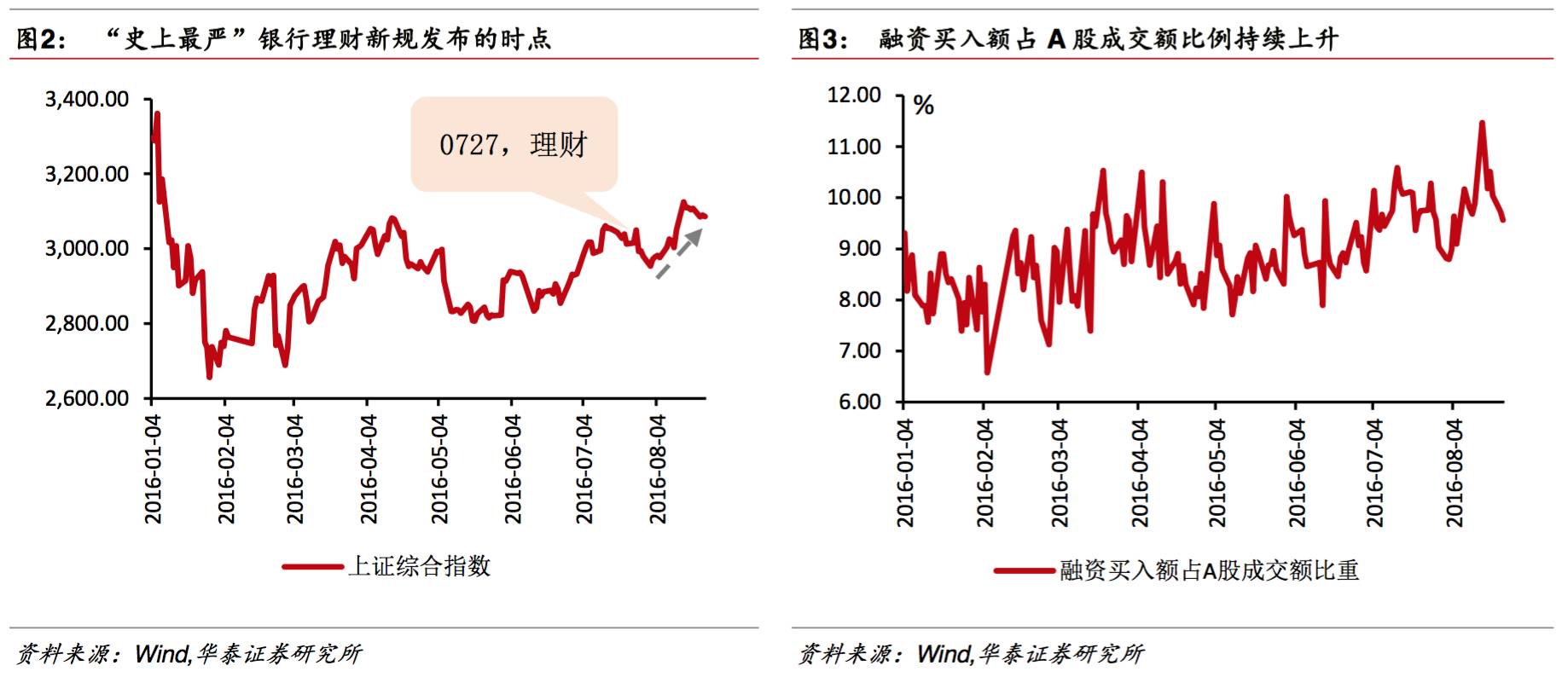

今年以来,脱虚入实的政策信号不断发酵,我们最早也最坚定在市场提出金融去杠杆政策会抑制市场风险偏好的上行从而抑制A股的上行空间。但近期我们认为金融去杠杆的各类政策对A股风险偏好的负面影响在边际减弱:第一、从已落地的监管政策的覆盖范围上,以及时间进度上来看,我们认为5月至今已是金融去杠杆政策落地的高峰期,本轮金融去杠杆监管政策的密集出台可能将进入收官阶段;第二、在从市场到通道到资金源的各类监管政策中,我们认为直接影响增量资金和市场预期收益率的银行理财新规是对A股影响最大的金融去杠杆政策,但市场对其敏感度并不高,反应市场对金融去杠杆政策信号已有较为充分的认知。

分母端:“三一一”政策推进速度与执行力度的认知差将得到修正

5月以来,以煤炭276天限产政策为代表的供给侧改革政策的推行速度和执行力度超市场预期,带来煤炭板块的强势行情,反应了市场对供给侧改革这条政策主线从有认知差到认知差修正再到认知一致的过程。供给侧改革时期选择和推行政策的难度要远高于过去的任何时期,但正是这种难度才会在市场上形成预期差和认知差,预期差和认知差形成趋势和行情。限产政策等是“三去一降一补”中去产能政策的组成部分,仅是供给侧改革的组合拳之一,在这一政策认知差得到修正后,下一个政策认知差我们认为将来自于债转股和结构性减税。政策认知差叠加政策效果认知差,将通过改善分子端盈利和分母端风险溢价而开启真正的供给侧改革慢牛。

分子端:供给侧改革政策对基本面改善效果的认知差将得到修正

虽然持续的弱需求环境下蛋糕难以做大,国内企业整体的日子是难过的,但今年以来供给侧改革加速的背景下,政策自上而下地推动市场优胜劣汰加速,提升行业集中度,改善行业龙头的毛利率,行业龙头的盈利是会边际向好的。而国内上市公司又基本是全部企业中最优质的一批,所以我们认为A股企业盈利的改善是会超市场预期的。以煤炭为例,市场在前期对276限产政策所能带来的煤企基本面的改善持低预期,但根据我们7月份的调研,4月限产政策以来煤企现金流明显改善,优质煤企在三季报或年报的基本面改善或将超市场预期。去产能叠加近期的债转股,进一步为企业减负,供给侧改革组合拳对基本面改善效果的认知差将得到修正。

结论:供给侧慢牛启动

今年5月,我们在中期策略中给出下半年L+U型走势的判断,其中当时仍处在L阶段的判断源自于“脱虚入实”的政策信号对A股风险偏好上行空间有抑制,而下半年U型回升的判断源自于一个确定性和一个可能性:一个确定性是我们认为供给侧改革的政策信号在下半年会更为清晰,降低市场在政策变化预期下对长期不确定性的担忧,从而提升市场风险偏好,;一个可能性是我们判断非金融上市公司去杠杆进入后期,ROE连续7-8个季度下滑后在三季度出现拐点回升,分子端改善。

行至今,我们认为市场进入了U型回升的供给侧慢牛期,在当前时点给出这样的节奏判断源自于与前期相对应的两点:

第一、前期抑制A股风险偏好上行的“脱虚入实”政策信号,也即各类金融去杠杆政策,我们通过两个关键点判断其对A股的负面影响在边际减弱;

第二、一个确定性和一个可能性继续演变为两个认知差:(1)供给侧改革为经济工作主线已经被市场认知,但认知差仍在,在于市场对供给侧改革主线下各支线政策的推进速度、执行力度的预期有偏差(近期的增量因素中最大认知差将来自于债转股);(2)在供给侧改革加速推进下,企业盈利及ROE超预期回升的可能性进一步加大。

金融去杠杆政策进入收官阶段,对A股的负面影响边际减弱

今年以来,脱虚入实的政策信号不断发酵,我们最早也最坚定在市场提出金融去杠杆政策会抑制市场风险偏好的上行从而抑制A股的上行空间。但近期我们认为金融去杠杆的各类政策对A股风险偏好的负面影响在边际减弱:

第一、从已落地的监管政策的覆盖范围上,以及时间进度上来看,我们认为5月至今已是金融去杠杆政策落地的高峰期,本轮金融去杠杆监管政策的密集出台可能将进入收官阶段;

第二、在从市场到通道到资金源的各类监管政策中,我们认为直接影响增量资金和市场预期收益率的银行理财新规是对A股影响最大的金融去杠杆政策,但从后市来看,市场对其敏感度并不高,反应市场对金融去杠杆政策信号已有较为充分的认知。

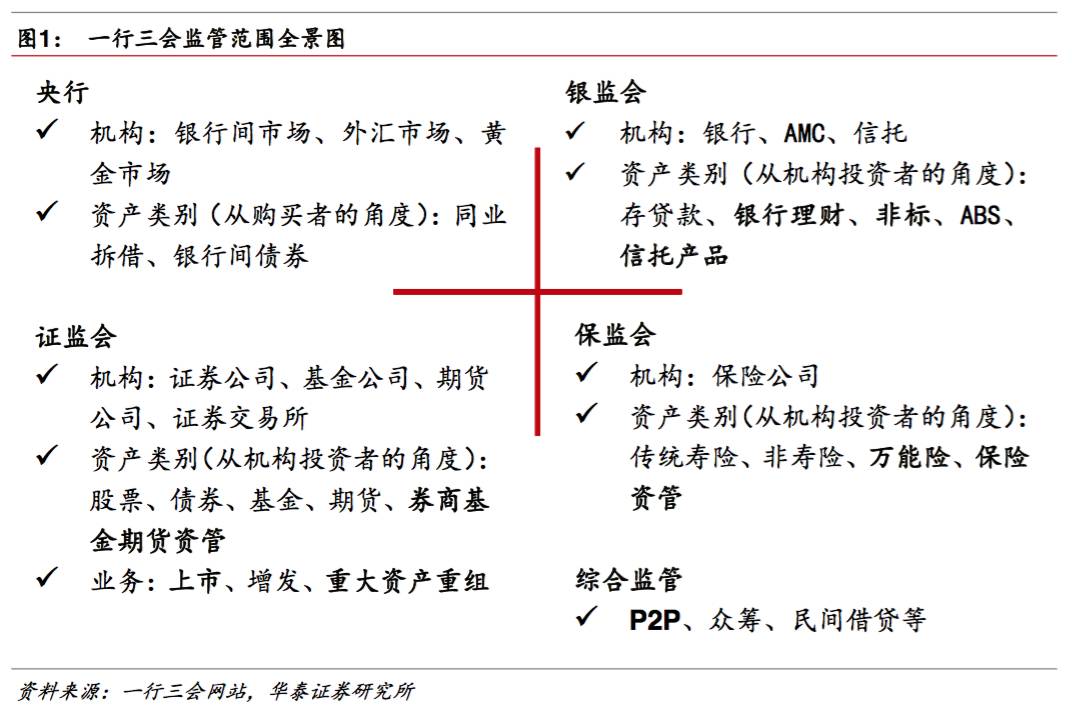

具体梳理已出台的监管政策:由于央行监管的领域加杠杆的情况并不突出,金融风险相对可控,其出台的金融去杠杆政策相对较少,只牵头组织了对首付贷、票据、P2P的监管。银监会、证监会、保监会分别对其监管范围内加杠杆现象比较严重的机构和资产类别进行了全面的排查和规范。其中银行理财、银行委外、信托、资管计划、万能险等重点监管对象都得到了比较彻底的规范。近期的一系列新规都要求:一、限制通道业务,采用穿透法监管,避免风险叠加;二、严格审查投资者风险承受能力,要保护风险承受能力较弱的社会公众;三、大幅降低杠杆比例。

我们认为,已落地的金融监管政策基本全面覆盖了市场到通道到资金源,加上从时间进度上看,本轮金融去杠杆可能将进入收官阶段。以今年4月国务院联合四部委重点部署的《互联网金融风险专项整治工作实施方案》的时间表为例,7月底前要摸底排查并完善清理整顿方案、11月底前要清理整顿并督查评估、2017年1月底前要验收总结、2017年3月底前要形成总体报告和建立健全互联网金融监管长效机制建议。可见二季度至今已经是金融去杠杆行动的高峰期,政策多数已经落地,且市场认知充分。

虽然我们认为当前金融去杠杆政策,也即“脱虚”对A股的负面效应在边际减弱,但脱虚入实仍是政策的主要信号,其中引导资金流向的“入实”政策对实体的边际效应将开始递增,从而正向影响A股风险偏好:近期PPP推进力度超市场预期,投资路径的疏通和投资模式的认可度被提升,意味着脱虚入实对实体的边际效应在递增。

分母端:“三一一”政策推进速度与执行力度的认知差将得到修正

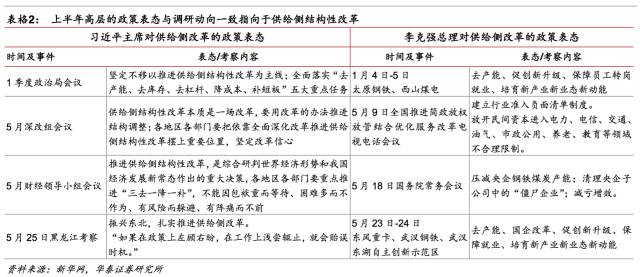

5月我们在中期策略中表示下半年风险偏好的回升将来自于一个确定性和一个可能性,其中一个确定性是供给侧改革的主线将愈发清晰。

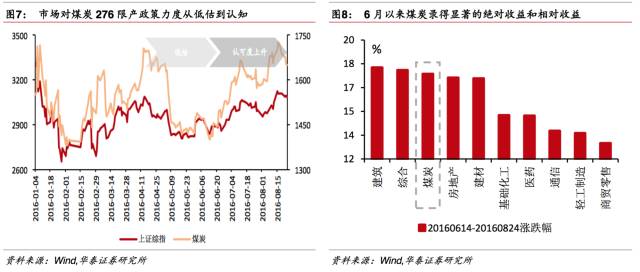

5月以来,以煤炭276天限产政策为代表的供给侧改革政策的推行速度和执行力度超市场预期,带来煤炭板块的强势行情,反应了市场对供给侧改革这条政策主线从有认知差到认知差修正再到认知一致的过程。

在痛苦而漫长的经济转型期,单向效果显著的政策越来越少,多数政策双刃剑的效果显著,这就是为什么说全面深化改革和供给侧结构性改革时期选择和推行政策的难度要远高于过去的任何时期。但正是这种难度才会在市场上形成预期差和认知差,预期差和认知差形成趋势和行情。

当前,我们认为限产政策等是“三去一降一补”中去产能政策的组成部分,是供给侧改革的组合拳之一,在这一政策从有认知差到认知差修正再到认知一致后,下一个政策认知差我们认为将来自于债转股和结构性减税。政策认知差叠加政策效果认知差,将通过改善分子端盈利和分母端风险溢价而开启真正的供给侧改革慢牛。

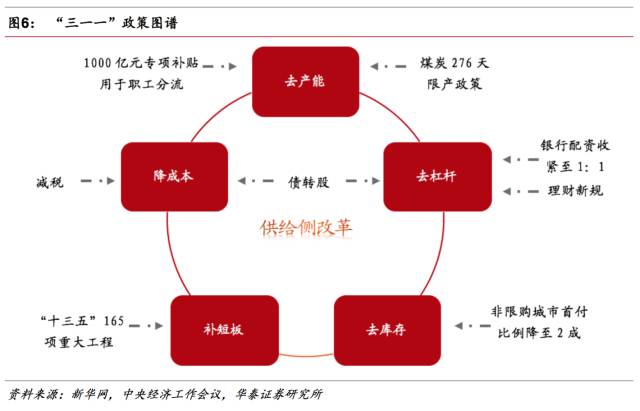

“三去一降一补”中降成本开始有加速迹象

供给侧改革是长期主线,但今年有三去一降一补五大核心任务,五项任务的代表性政策在今年密集推出,从时间序列上来看,年初至今去产能、去库存、去杠杆政策较为密集,而近期,降成本政策开始有加速推进的迹象。

密集推进的去产能、去库存已经取得了较为明显的实效,代表性的实效包括:去产能下煤炭企业现金流及盈利的改善;去库存下二三线房地产库存降至历史低位;

今年以来的部分结构性行情来自于对去产能政策的认知差

5月以来市场对276天限产政策的认知差带来了煤炭的强势结构性行情,其认知差包含三层:

第一层是276天限产政策的推出本身就超市场预期;

第二层是限产政策的执行力度超市场预期(详见7.5《供给侧改革调研之陕西煤业》,7.7《供给侧改革调研之太原站》);

第三是限产政策带来煤价上涨后对煤企基本面的改善超市场预期。

自6月14日以来至今(2016/8/24),煤炭录得绝对收益17.36%,相对万得全A录得相对收益5.29%,位列中信一级行业第三。

债转股将成为

下一个政策认知差

上半年市场对债转股的利弊已经有了充分的讨论,其到底是否会推进、利弊孰大之争是上半年市场认为政策推进会低于预期的源头。在相关声音减弱了一段时间后,近期有关债转股政策及方案的信息又再度增多:负债近千亿元的中钢集团债转股方案已上报国务院,为其他国企的债务重组提供一份全新的改革样本。

我们认为,正如5月市场对去产能政策产生了三层认知差,市场当前普遍未对债转股可能推进的力度以及在当前无风险利率和风险偏好环境下对A股产生的影响有充分认知。债转股将成为既限产政策之后,下一个市场认知差。

债转股的推进将降低市场风险溢价,同时利好无风险利率

站在当前资产荒加剧和难走出的弱需求环境来看,我们认为债转股的推进将降低金融市场风险溢价,同时利好无风险收益率,从而通过分母端推动A股估值回升。

首先,在当前资产荒加剧背景下,长债下行空间持续缩小,债转股的推进将利好低评级的信用债,推动低评级信用债收益率向下,从而降低整个金融市场的风险溢价;第二,在难走出的弱需求环境下,债转股一方面通过降低企业财务成本,从而配合去产能等供给侧改革政策稳定企业盈利,另一方面通过降低银行不良率,改善银行对实体的惜贷现象,推进流动性脱虚入实,从两个方向上降低全社会融资成本,利好无风险利率。

分子端:供给侧改革政策对基本面改善效果的认知差将得到修正

虽然持续的弱需求环境下蛋糕难以做大,国内企业整体的日子是难过的,但今年以来供给侧改革加速的背景下,政策自上而下地推动市场优胜劣汰加速,提升行业集中度,改善行业龙头的毛利率,行业龙头的盈利是会边际向好的。而国内上市公司又基本是全部企业中最优质的一批,所以我们认为供给侧改革加速下,A股整体企业盈利的改善是会超市场预期的。

以煤炭去产能为例,市场在前期对276限产政策所能带来的煤企基本面的改善持低预期,但根据我们7月份的调研,4月限产政策以来煤企现金流明显改善,优质煤企在三季报或年报的基本面改善或将超市场预期。

叠加近期开始较密集推出的债转股,进一步为企业减负,供给侧改革组合拳对基本面改善效果的认知差将得到修正。

华泰策略近期相关报告及点评 :

【

20160825】《供给侧慢牛启动--供给侧慢

牛系列之一》

【20170902】《非金融A股资产负债表显著修复—2017年中报分析系列之三》

【20170901】《并购重组新时代CALL“以龙为首”——2017年中报分析系列之二

》

【20170831】《盈利慢牛仍在途中——2017中报分析系列之一》

"水”主沉浮,制造为王:

【20170826】 华泰全行业100页深度《行业集中度:格局重塑,以龙为首》(上)

【20170826】 华泰全行业100页深度《行业集中度:格局重塑,以龙为首》(中)

【20170826】 华泰全行业100页深度《行业集中度:格局重塑,以龙为首》(下)

【20170820】

《坚定盈利能力改善主线 —信号与噪声系列之三十八:第33周A股策略周报》

【20170806】《战场转移,制造为王——信号与噪声系列之三十六:第31周A股策略周报》

【20170804】《特斯拉主题:新兴制造业执牛耳者——制造为王系列之五》

【20170803】《伟大航路:降杠杆开启大混改时代——制造为王系列之四》

【20170802】《“3+2”视角掘金制造业——制造为王系列之三》

【20170801】《站在日本肩膀上看中国制造(附股)——制造为王系列之二》

【20170731】《重磅!崛起吧,制造!!!—制造为王系列之一》

大势及风格研判:

【20170713】《成长的趋势性机会何时到来?—策略角度看成长的择时及分类深度研究之一》

【20170610】《将“以龙为首”进行到底!(附股)——格物致知系列之八

》

【20170514】《A股中期策略:空山听雨,“水”主沉浮》

【20161221】《利率拐点,风格逆转,周期为王——华泰策略格物致知系列之二》

【20161113】《2017年度A股策略:慢牛换芯,盈利牵牛》

【20160825】《供给侧慢牛启动--供给侧慢牛系列之一》

行业比较:

【20170810】《人均产出回升支持“制造为王”—行业比较中观“显微镜”系列—双周报第18期》

【20170809】《环保限产,供给侧新格局——华泰全行业解析环保限产投资机会》

【20170614】《把握稀有金属投资机会(电话会议纪要)》

【20170506】《全视角:库存、产能、现金流—2016年报及2017一季报系列之四》

【20170324】《现金流视角寻找走出偿债周期的行业》

【20170210】《买入下一个ROE拐点的周期行业-盈利牵牛系列之十五》

【20170114】《本轮A股配置要围绕低PB修复(附股)-盈利牵牛系列之十三》

【20161215】《围绕 4 个核心趋势配置金钢石组合--盈利牵牛系列之七》

【20161026】《一个策略研究员爱上煤炭的心路历程》

研究框架及心路历程:

【20170811】《

PPT—从微观财报读懂宏观经济

》

【20170808】《从微观财报读懂宏观经济—格物致知系列之十四》

【20170807】《80页A股策略研究框架PPT》

【20170723】 《君记否,那个卖“拐”的华泰策略?

》

【20170709】 《“以龙为首”才刚刚启动-香港一周路演心水》

【20170225】 《周期股后续怎么看?—香港一周路演心水》

【20170201】 《漂亮或丑陋,只是你心中的镜像——从供给侧慢牛到盈利慢牛之路》

主题投资

:

【20170830】《特色小镇“首脑”,坚守绿色雄安——A股风雷主题投资周报第20期》

【20170816】《雄安新城生命线,千亿管廊地下藏—A股风雷主题投资周报第18期》

【20170809】《

千年雄安,时不我“戴”—A股风雷主题投资周报第17期

》

【20170802】《

物联网风再起,产业加速启航—A股风雷主题投资周报第16期

》

【20170503】

《

混改主题:源头活水激发新动能—国改风雷系列之四

》

【20170503】

《

军工混改,王冠上的明珠—A股风雷主题周报第3期

》

【20170427】《雄安归来,混改蓄势—A股风雷主题周报第2期

》

【20170419】《风雷主题周报创刊号:求取真金,不惧回调—风雷主题周报第1期》

【20170309】《新疆振兴主题:最超预期的热土》